費半單周大跌7.2%,H1進場訊號亮起

重點摘要

微軟調整資料中心租賃計畫、輝達財報無驚喜,引發科技股大幅修正。

市場對輝達業績預估相當準確,當前還未反映下半年營收加速利多。

現在科技股修正或為買入良機,下半年需謹慎CSP業者明年支出計畫。

事件回顧: 輝達救市失敗,費半單周大跌7.2%

2/21市場報導稱,微軟已跟至少兩家民營資料中心運營商取消租賃合約,2/24微軟出面表示本財年預計的800億資本支出計畫並沒有改變,但是確實會策略性調整或放緩部分基礎設施建設的步調。微軟在1月底財報發布時已經表示,26財年資本支出增速將會比25財年更慢。

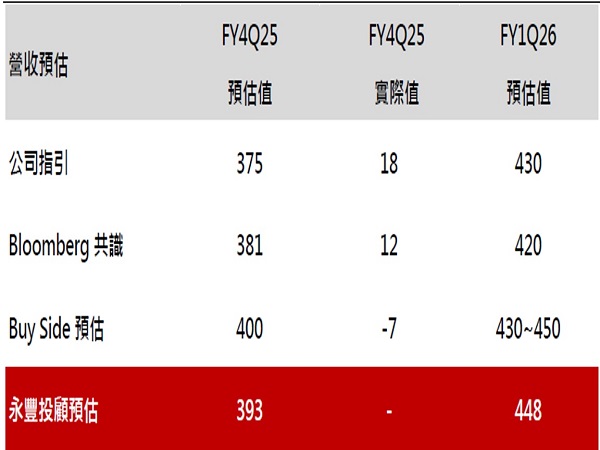

2/26輝達公布財報,營收年增78%至393億,低於Buy Side預估的400億,其中Blackwell晶片營收約110億美元。輝達毛利率季減1.56個百分點(年減3個百分點)至73%,符合市場預期,但因前期Blackwell出貨量少且良率不佳,公司預期FY26Q1毛利率將再降至70.6%,低於預期的72%左右。另外,由於輝達庫存由上季的77億增漲至101億,存貨天數由72.2天上升至75.15天,也引發市場對AI需求轉弱的擔憂。

輝達財報和財測與Buy Side預估相差無幾

資料來源:Nvidia、Bloomberg;永豐投顧整理

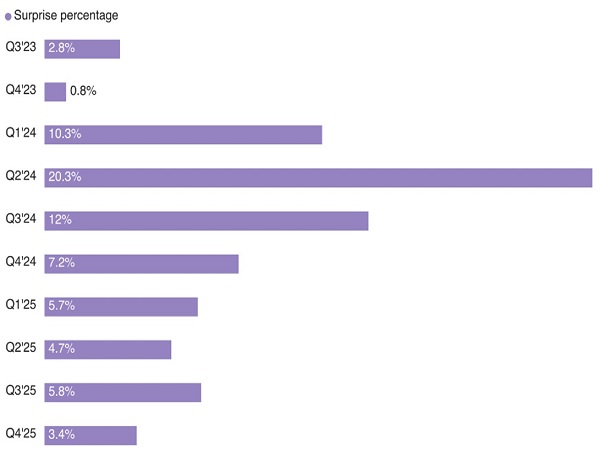

輝達營收驚喜程度逐漸下滑

資料來源:Nvidia、LSEG;永豐投顧整理

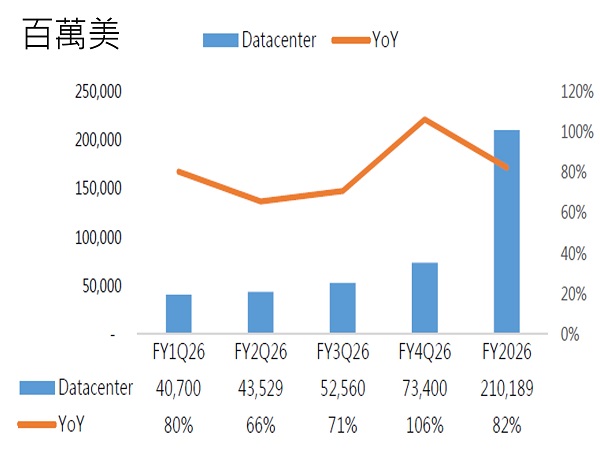

輝達下半年營收有望好轉,股價尚未反應

輝達對FY26Q1營收中值預估為430億,和Buy Side預估的440億相差無幾,缺乏驚喜,不過B300預期在6月進入量產,全年B200:B300 出貨比例有望達到1:3,訂單對營收的助力可能在下半年開始顯現,因此投顧預估FY26財年輝達全年營收能達2280億,高於共識預估的1980億,股價還尚未反映下半年的營收增速。

目前Buy Side對AI類股的財報、財測預估連續3、4季都相當準確,使AI股價大多提前反應、龍頭財報缺乏驚喜。不過Buy Side預期如此準確,也代表接下來有望開始提前反映輝達下半年營收加速的利多,同時3月還有GTC和MWC、川普的利多政策尚未出台,且美債利率已經降至安全水位,最近的拉回或為科技股良好的入場時間點。至於微軟只是延後調整基建計畫,並未對項目取消,尚不須擔憂AI基建有供應過剩的風險。

考量下半年,企業財報季將開始提出明年的資本支出計畫,隨著大型CSP業者雲端業務競爭加劇,支出增速高機率無法如24、25年如此強勁,加上科技巨頭獲利增速正常化、總體經濟上還有債務上限拉動美債利率的風險,部分估值不合理、不符合成長性的個股可能還是有修正風險。因此建議珍惜上半年行情,對下半年先暫時保守,遠離本夢比過高的成長股,維持美股和科技股相對正向評等。

投顧預估輝達下半年資料中心營收增速好轉

資料來源:永豐投顧整理

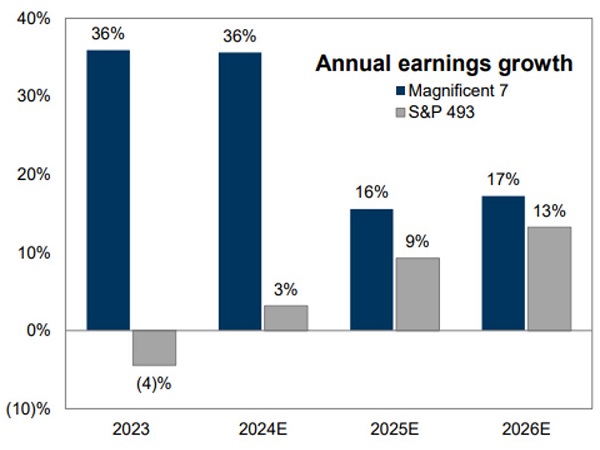

共識預估七巨頭獲利增速開始回復正常

資料來源:Goldman Sachs、LSEG、FactSet;永豐投顧整理