報告摘要

川普暫緩對加墨課徵關稅,本月可能棒打半導體

FOMC按兵不動、觀望川普風險;預期降息時點延至6月

DeepSeek驚嚇市場,科技財報好壞參半,維持美股中性

投顧觀點

雖然美國對加拿大、墨西哥課徵關稅延後30天,但是萬一未來還是落實對加墨課徵25%、對中國加徵10%進口關稅,仍須留意其影響:美國約43%進口額來自加拿大、中國和墨西哥,此次關稅行動粗估影響到價值約1.3兆美元的商品貿易,接近2023年美國GDP的5%,並使美國的平均關稅率從目前的接近3%上升至10.7%,預計對美國的汽車、能源和食品行業影響較大。

此外,關稅課徵之後,對手國的關稅報復風險也會升高。彭博經濟研究認為若貿易對手國對美國加徵相同幅度的關稅,則根據2018/12 Fed的估計,平均關稅稅率提高1個百分點,GDP可能會減少略超過0.14%,核心PCE會上升0.09%。而新關稅將使平均稅率提高7.7個百分點,因此美國GDP的減少幅度可能達到1.1%;目前總體數據顯示美國經濟仍具韌性,但關稅課徵恐升高通膨風險,恐推遲FED降息步伐,資金面短期仍須慎防動盪風險。

股市方面,科技股受川普關稅消息牽動,不過川普利好市場的放鬆監管和減稅政策尚未實施和發酵,因此本月若真的提出驚嚇市場的半導體關稅政策,導致股市出現明顯修正,則可以開始分批佈局。至於川普關稅對汽車、消費等產業前景相當不利,美國經濟又走在放緩的路線上,不利非AI的循環類股,因此股市修正還是建議以抄底AI科技、金融和電力公用事業股為主。

債市方面,從債市定價來看,多數市場參與者並未將關稅問題納入定價。目前川普與墨西哥、加拿大達成協議推遲關稅,假設之後關稅依舊執行,預料通膨會更多反應在殖利率曲線的短端,但如果事態嚴重性增加,長端有可能從通膨上升反應轉變為潛在的經濟成長損害。目前市場對10年期美債定價合理,預期殖利率區間為4.40%~4.80%。信用市場利差未對潛在貿易戰定價,相對股市有優勢。市場偏好上依序為美國非投等債>美國投等債=新興市場債。

未來的川普風險:

2/18:2月可能再面臨新一輪的關稅,目前川普計劃對進口至美國的鋼、鋁、銅製品,以及電腦晶片、半導體和藥物等高附加價值商品徵收關稅。半導體最高可能面臨100%的關稅,而AI用途或先進製程能否得到豁免,仍舊是未知數。但對於大宗商品和藥品等關稅,市場預期難以避免。

3月~4月:美國總統川普上任後已經發布「美國第一貿易政策」(America First Trade Policy)備忘錄,指示美國貿易代表等機構在4/1前提交報告。白宮發布的貿易備忘錄,內容包括L1)命令聯邦機構「調查並補救」美國持續存在的貿易赤字;(2)解決其他國家的不公平貿易行為和匯率操縱問題;(3)評估中國在2020年與美中簽署「第一階段」貿易協議後的表現;(4)重新「檢視」美墨加協定(USMCA)。

6月:美國將公布2025上半年度匯率操縱調查報告,而過往川普上任時,該報告通常成為其使用關稅武器的參考。去年11月美國雖沒有指出貿易夥伴有操縱匯率,但越南、中國、德國、日本、新加坡、南韓和台灣等六個經濟體已在觀察名單,未來風險不低。

川普至今簽署行政命令及政策一覽

資料來源:永豐投顧整理

川普可能先大棒再給甜頭,留意科技股抄底機會

DeepSeek是由中國幻方量化(High-Flyer)成立的新創公司,而DeeSeek所訓練出來的最新R1模型(為去年底的V3模型強化版),號稱訓練成本只需557.6萬美元,不到美國大型龍頭模型的十分之一,就能達到類同於Chat GPT o1的效能,然而市場認知的低成本並未計算使用上萬套H100進行試驗和試誤的預訓練算力成本,高階算力重要性並未改變,其中Semianalysis為首的研究單位質疑DeepSeek的總成本應至少達到16億美元、部分資料來自OpenAI的模型,也質疑市場對R1和o1的競爭力比較方式有瑕疵。在專業機構出面緩頰後,市場對於DeepSeek的恐慌明顯出現緩解。

此外包含Meta與Microsoft等大型CSP(雲端服務供應)廠商均在4Q24法說時上調2025年Capex,Bloomberg預估2025年Capex將上調9個百分點,整體而言CSP資本支出持續上調,算力投資趨勢並未改變。此外DeepSeek 低成本模型出現意味 AI 技術逐漸成熟,DeepSeek的低運算成本有望加速AI由基礎層跨入應用層,雲端相關商機包含AI PC、AI手機以及IPC邊緣運算可望受惠,預估AI應用將會在未來的2~3年加速普及,而2025 有望成爲 AI 應用發展元年。其中AI 應用層市場規模預估達1.3兆美金,遠高於 AI 基礎層市場規模。

股市結論:DeepSeek恐慌消散,當前科技股受川普關稅消息牽動;從川普對加、墨關稅立場可見其先嚇阻後談判的策略,再加上川普利好市場的放鬆監管和減稅政策尚未實施和發酵,因此本月超級財報周也告一段落後,2/18川普若真的提出驚嚇市場的半導體關稅政策,導致科技股出現明顯修正,則可以開始分批佈局。對整體美股方面,美債殖利率保持在4.55%附近持續震盪,不利非AI企業,同時川普關稅對汽車、消費等產業前景相當不利,經濟又在放緩路線上,也不利非AI的循環類股,因此若股市修正,建議還是以抄底AI科技、金融和電力公用事業股為主,維持美股中性評等。

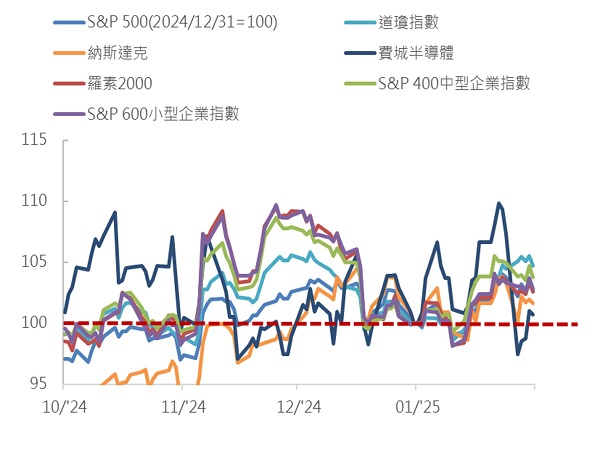

費半大跌然其他指數依舊有撐

資料來源:Bloomberg;永豐投顧整理

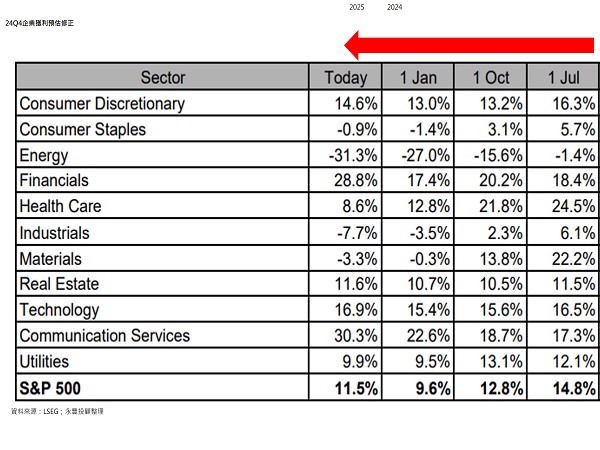

金融和通訊財報拉動獲利上修

資料來源:LSEG;永豐投顧整理

FOMC按兵不動、觀望川普風險;預期降息時點延至6月

會議決策:1/29 FOMC以12票贊成比0票反對的票數通過維持政策利率目標區間4.25%~4.50%,以及每月削減250億和350億美元的美債和MBS,共600億美元的計劃不變。

前瞻指引:近期經濟活動繼續以穩固(Solid)的步伐擴張。失業率在近幾個月已在低位回穩,就業市場情況保持穩固(remain solid)。通膨方面,刪除「通膨委員會設定的2%目標已取得進展」,改為「維持某種程度的上漲(somewhat elevated) 」。

Powell發言:將在今年夏季晚期時進行貨幣政策框架調整的總結,但未來2%通膨的目標不變,因此通膨2%不會是重新檢視的焦點。Powell表示不會對川普言論發表評論,但警告關稅帶來的影響可能非常廣,不清楚影響規模會多大。

債市結論:川普與墨西哥、加拿大達成協議推遲關稅一個月,市場不確定性減緩,加上美國1月 ISM製造業表現強勁,Fed 官員重申不急於降息,使市場對Fed降息預期略有收斂,10年券殖利率2/3盤中跌至4.46%後反彈至4.56%。從債市定價來看,多數市場參與者並未將關稅問題納入定價。假設之後該關稅還是執行了,預估通膨會更多反應在殖利率曲線的短端,而隨著事態嚴重性增加,長端有可能從通膨上升反應轉變為潛在的經濟成長損害。整體而言除了關稅不確定性之外,市場並無太多額外消息去驅動方向性,當前市場對於10年期美債定價合理,短線預期殖利率區間為4.40%~4.80%。信用市場方面,利差未對潛在貿易戰做出任何定價,在這議題上信用債相比於股市有些優勢,而相對於股市面對不確定性的波動,利差顯得相對平穩且受益於高殖利率的保護。

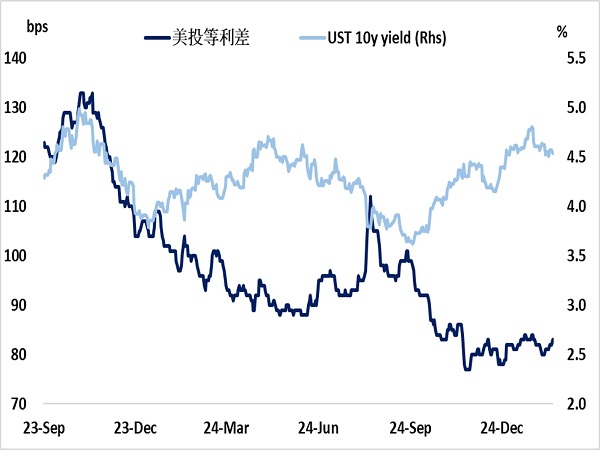

春節期間美國公債殖利率、利差表現平穩

資料來源:Bloomberg,永豐投顧整理

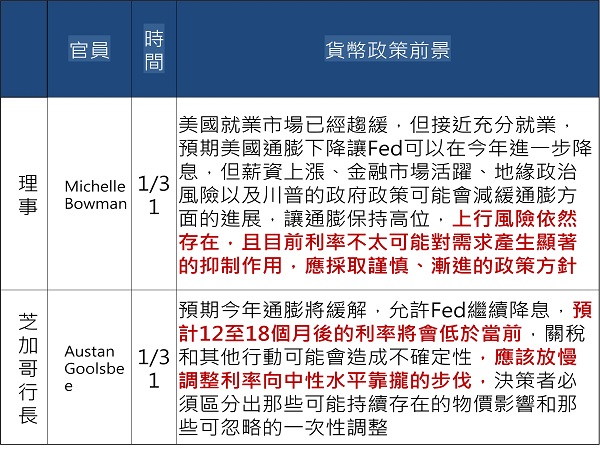

Fed官員發言依舊謹慎保守

資料來源:Bloomberg,永豐投顧整理