報告摘要

日本加碼投資美國1兆美元,美日峰會降溫關稅風險

日本加薪浪潮持續自我強化,2025春鬪再看新高

美元兌日圓全年低點預估將出現在Q2與Q4

投顧觀點

在歷時近一年的陣痛期後,日本政府在2023年春鬪埋下的種子正在逐漸發芽,隨著外部通膨的放緩,實質薪資的轉正意味著薪資-通膨螺旋的最後一塊拼圖「消費」正在成形,這將是日本政府耗時兩年經濟改革的最後一步,而從歷史經驗來看,預計2025春鬪的最終影響將在Q3-Q4期間開花結果。

關稅問題上,日本將不會被美國課徵單獨關稅(非平等關稅,如全球統一25%的鋼鐵與鋁關稅),川普更希望日本加大對美消費與投資以抵銷貿易逆差並增加美國本土就業,而非獲取關稅收入,這也是2/9美日峰會雙方協商後的共識。

經濟的重塑也將一併推動日股估值的進一步全面重新校準,除去消費成長下可預見的強勁4月企業年報,同時也樂觀看待5月股東大會推動新一輪的企業改革,可關注的議題包含股票回購、策略持股減持、PBR改革、部門與產品重組等,維持日股相對正向評等。

操作建議

自去年8月以來,日股的整體估值受到接連不斷的政經逆風事件(日本大選、美國大選、關稅戰)壓抑,Topix NTM P/E已連續半年交易於13.4x~14.2x窄口區間(近10年百分位57%~63%),不過目前負面利空因素正在逐步消散,海外方面,美日峰會協商結果已大幅降低日本被單獨課稅的風險,且美國的強韌經濟以及中國的復甦需求都將支撐日本的出口動能;國內方面,首先春鬪進展態勢良好,回暖的內需消費將強化4月企業年報正面驚喜,並且5月的股東大會將繼續推動企業治理改革持續發酵;股市方面,Q2本就是海外投資人買進日股的季節性高峰期,因此日股在3~6月期間的季節性表現也往往較佳,故建議可趁春鬪行情前關注日股, Topix指數2800點以下均適合逢低進行布局。

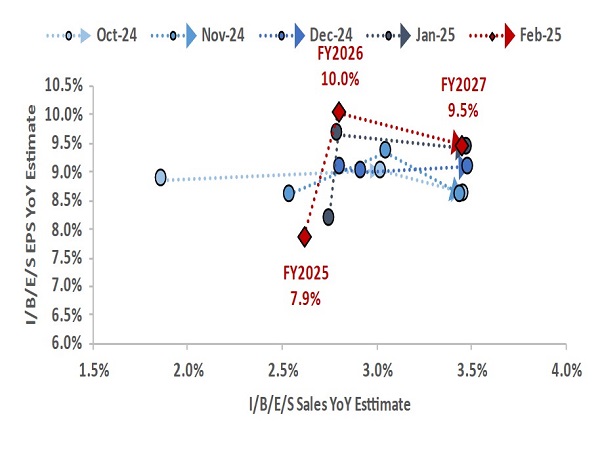

市場對未來兩年的獲利預估日趨積極

資料來源:LSEG,永豐投顧整理

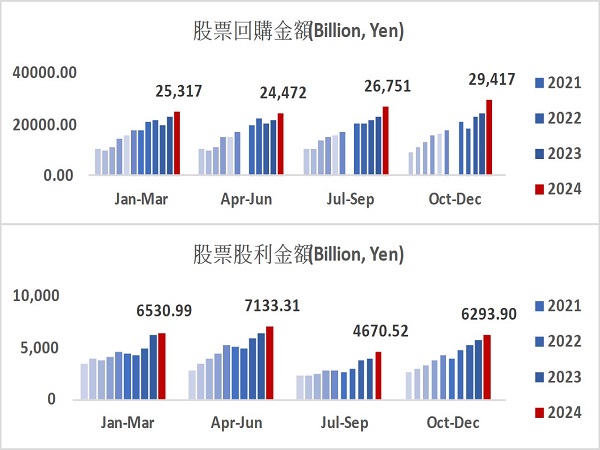

日企回購及股利發放金額持續創高

資料來源:LSEG,永豐投顧整理

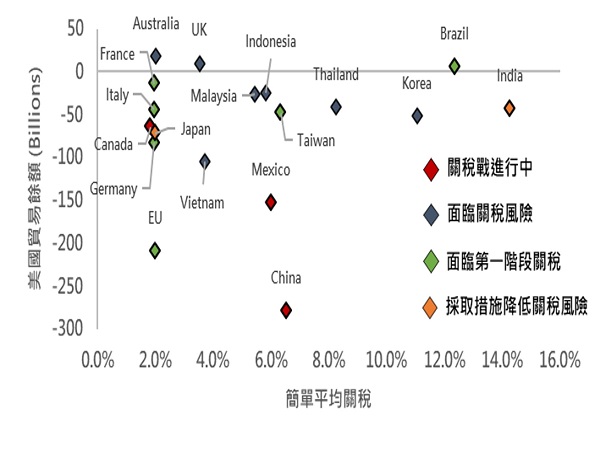

川普關稅陰影壟罩全球,對等關稅威脅兵臨城下

自川普上任以來,由美國主導的關稅戰已在全球烽煙四起,截止至2/10,加拿大、墨西哥與美國的貿易衝突已進入協商階段,25%關稅被延後至3/1,而中國5250億美元輸美產品則自2/4起被加徵10%關稅,其餘國家亦面臨不同程度關稅風險,歐盟、巴西、越南、印度均曾被美國新政府抱怨高關稅與高貿易壁壘,而根據川普2/7所表示的「對等關稅」措施(暗示對等關稅可能會取代10-20%的普徵關稅計畫),貿易逆差及高額關稅將是現階段美國認定關稅名單的關鍵指標。

在此基準下,日本所處的位置相較東南亞、台灣、印度、歐盟與南韓更加安全,儘管美日間存在龐大貿易逆差,截至2023年達到712億美元,在所有逆差國中排名第5,但日本首相石破茂已在2/7-2/9的美日峰會中率先敲定大量對美投資與消費承諾,緩解貿易失衡問題,這將是符合川普目標的最佳示範協議,具體內容為:

將日本每年對美國的直接投資額由8000億增至1兆美元(約150兆日幣),其中包含豐田與五十鈴的建廠計畫,以及軟銀的星際之門投資計畫。

日本願意加大力度進口美國液化天然氣,解決本土能源供應安全問題並消弭美日貿易逆差,同時投資阿拉斯加價格440億美元的天然氣管線以降低能源輸送成本。

日本將在FY2027之前,將國防支出佔GDP比例增加到2%。

將新日鐵對美國鋼鐵的併購改為投資。

同時根據世界銀行資料,日本的簡單平均/加權關稅僅有1.9%、3.7%,接近於美國的2.2%、3.3%,基本已是全球最低關稅國之一(日本對鋼鐵、汽車為零關稅,鋁則為3%),對等關稅對日本經濟威脅程度偏低,因此預估日本被額外加徵關稅的概率相當低。

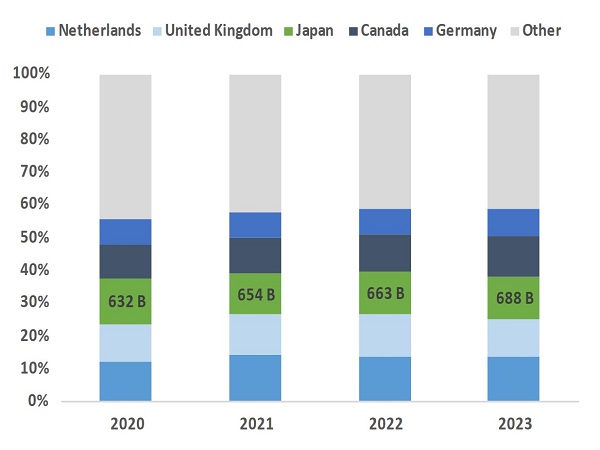

日本對美國直接投資連續5年蟬聯世界前三

資料來源:BEA,ITA,LSEG,永豐投顧整理

日本貿易壁壘偏低,課徵對等關稅影響同樣較低

資料來源:BEA,ITA,LSEG,永豐投顧整理

日本走出經濟陣痛期,提薪效益反哺消費需求

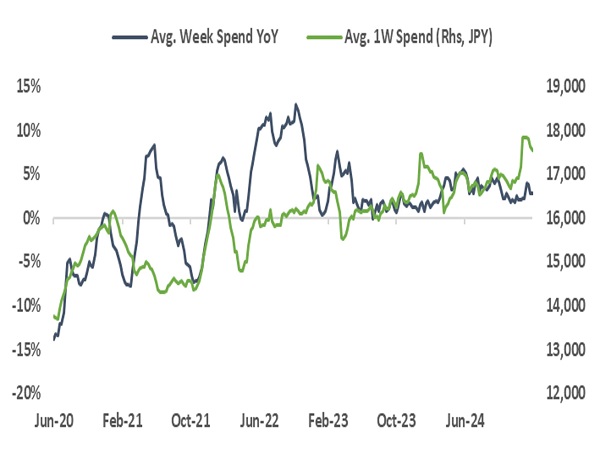

在內需方面,日本經濟正逐步脫離2024年以來高漲通膨與復甦薪資交織的階段,不僅輸入性通膨隨日圓觸頂而放緩,日本12月薪資同比由3.9%爬升至4.8%,基本薪資增長0.2個百分點至2.7%,雙雙創下歷史新高,實質薪資連續3個月轉正持續強化居民消費能力,最新零售及家庭開支數據顯示日本內需正在由「溫和復甦」進一步強化,根據Macromill調查,截止至2/5,日本人單週消費金額在季節性助推下升至17500日圓,同比增長2.9%,已連續9週增速保持在2.0%以上,從品項來看消費集中在服務與部分可選商品(手機、元旦禮物與保健用品)。

與此同時,2025春鬪的推進也在快速進行,各大工會調薪目標普遍較2024年提升2000~5000日圓(月薪),預估今年調薪幅度將有望達到創紀錄的6%水準,當前薪資-通膨-消費的正循環將繼續自我強化,日本央行對利率態度亦轉趨鷹派,BOJ委員田村直樹2/6表示BOJ必須在FY26H2將利率上調到至少1%水準,日本當前利率水準距中性利率仍相當遙遠,經濟穩定復甦與央行鷹派態度使市場開始提前反應Q3升息預期,美元兌日圓本週一度大幅下挫至151.2。由於關稅戰打響以及BOJ態度轉趨鷹派,基於新情境下預估日圓偏強的全年趨勢依然保持不變,但Q4預期將提前反應2026春鬪和明年美日利差繼續縮窄預期,美元兌日圓點位將較Q2更低。

強勁內需也幫助日企業績擺脫FY25Q2的低迷,截止至2/11,以市值計已有74.6%企業公布Q3財報,其中營收/淨利YoY分別為4.1%(-40bp)/26.2%(+1450bp),兩者實現正成長比例(PR)分別達74.8%/61.6%,並且淨利PR創下近5年來新高;產業上圍繞AI(算力與半導體)、數位投資(IT)、入境消費(觀光、藥店、服飾)與升息(銀行與保險)等概念股表現較佳。

預估日圓持續升值,Q3美債上行風險將拉寬美日利差

資料來源:LSEG,永豐投顧整理

日本人平均每週消費金額持續走高

資料來源:LSEG,永豐投顧整理