報告摘要

印度財年預算基調悄然變向,消費取代基建

美印達成初步關稅共識,然風險仍存

印股估值修正已接近尾聲,股市進入築底期

投顧觀點

自2024年10月以來,印度股市在估值、獲利預期與資金面上面臨三重壓力,導致Nifty50在過去5個月內下跌約11%,不過本輪修正已接近尾聲;在估值方面,目前評價面修正已經達到合理區間,Nifty50 NTM P/E自2024/10高點下修12%至19.75x(近5年百分位35%);在獲利預期方面,新財年預算與減稅方案的實施,將有助於印度擺脫去年大選行情下遲緩的政府支出節奏,以及受通膨侵蝕而疲軟的消費需求,而且通膨的持續降溫亦為RBI創造繼續降息的窗口,預估經濟將自Q2起復甦。

唯有資金面壓力仍存,同時關稅問題也是下行風險來源之一,預計在下一波利多事件(Ex. 降息、減稅實施、達成關稅協議)湧現前,印股將邁入築底階段,維持相對正向評等。

操作建議

考量到中國3月兩會即將召開,並且關稅問題僅達成初步共識,故建議在4月前保持謹慎觀望,避免參與潛在負面事件,如本土恐慌性賣壓、美國課徵關稅等。Nifty 50指數未來3個月預估區間為22000~25000點,雖印股估值修正已大致完成,惟市場情緒較差,任何事件都可能引起大幅波動,故目前保持耐心等待時機仍為上策,若為定期定額之長線投資者則不受影響,仍可持續分批投入布局。

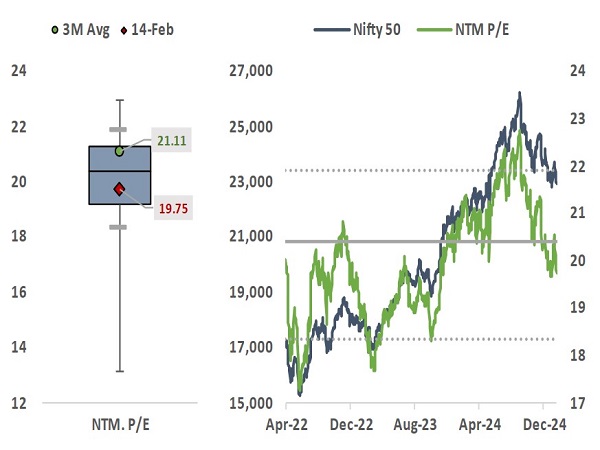

Nifty50估值已大幅修正至19.75x,達到合理區間

資料來源:LSEG,永豐投顧整理

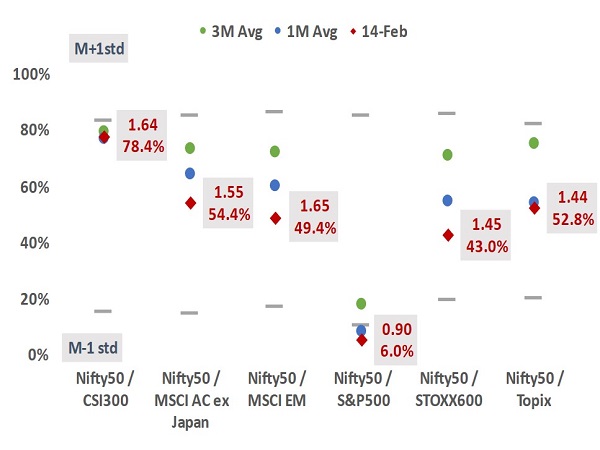

除中國外,印股相對估值多已修正至中位數

資料來源:LSEG,永豐投顧整理

FY2026財年預算基調悄然變向,消費刺激與提振就業取代基建投資

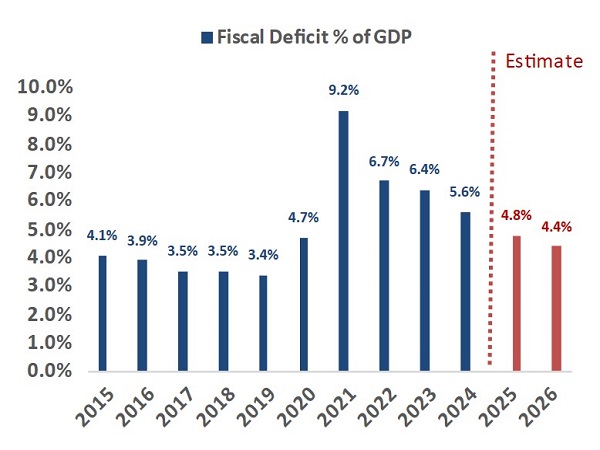

印度政府於2/1公布FY2026財政預算,支出同比增長7.4%至50.6兆盧比,不過整體基調依然延續財政穩健路線,政府預計財政赤字佔GDP將由FY25預估值4.8%續降至4.4%,目標在FY2031前將未償還債務佔GDP比例由56.1%降至50.0%。

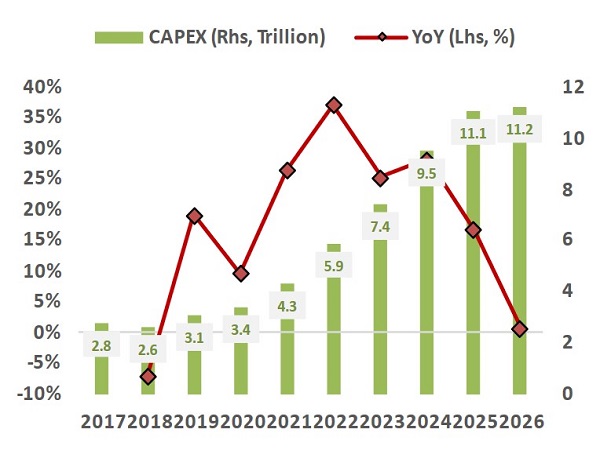

政策重心由基建投資轉向消費刺激與提振就業,FY2026 CAPEX同比增長10.1%至11.2兆盧比,但高增速主因為去年大選導致未能完成預算中的資本支出計畫,若按FY2025原定支出11.1兆計算,則今年僅增長0.9%,增速連續4年放緩。在投資方向上,受川普政治影響,今年的印度投資更加側重國防,相關預算同比增長6.3%至6.8兆盧比,而鐵路/高架、公路預算僅分別增加2.4%、0.0%。不過莫迪政府依然在積極推動經濟適用房建設,印度住房及城鄉建設部預算同比增加11.9%至7750億盧比,並且將房屋信貸補貼計畫Pradhan Mantri Awas Yojana(PMAY,分為城市部分PMAY-U以及農村部分PMAY-G、PMAY-R)的金額提高49.1%至8060億盧比。

本財年預算的一大重點即為1兆盧比(約GDP的0.3%)減稅方案,包含將年收入免稅門檻由70萬盧比上調至120萬盧比,並將多個稅率級距門檻下調,預計影響範圍將達到1000萬~1350萬人,這些年收入120~250萬盧比的中產階級每年的可支配所得預計將增加8萬~11.4萬盧比,消費潛力釋放將有助於激勵快速消費品、零售、汽車、服飾、貸款、網購等產業成長。

整體而言,印度政府的財政穩健傾向雖不利於經濟快速復甦,但更有利於在穩定通膨前提下促進經濟溫和發展,並且導致去年高通膨的關鍵因素氣候異常與過高需求都已解決,預計通膨的快速下行將解放降息空間,RBI將在25Q2再降1碼,幫助經濟自第二季起重返成長軌道。市場方面,政府支出重心改變將推動產業輪動,預估消費行業將跑贏基建類股,同時環境擠壓下大型股短期表現將優於中小型股。

印度政府恪守財政穩健路線,財政赤字持續降低

資料來源:Prsindia,永豐投顧整理

印度CAPEX支出擴張停滯

資料來源:Prsindia,永豐投顧整理

關稅風險打擊市場交投情緒,加重短期估值下調壓力

印度與美國間的貿易衝突並不符合投顧最初的預期,儘管印度歷來存在高關稅問題,但截至2023年,美印間的貿易總額僅有1238億美元,佔美國總貿易額2.43%(排名第10),貿易逆差則為436億美元(排名第9),與中國的5750億貿易總額(排名第3)、2794億貿易逆差(排名第1)相去甚遠,而印度主要向美國出口藥品、鑽石、廣播設備與紡織品,並進口原油、煤炭以及各類工業設備與化學原料,不論從製造業回流或減少貿易逆差角度來說,對印度課徵關稅意義不大,首先印度出口產品在美國的替代性低,這些人力密集產業難以回流美國,其次美印貿易逆差並不大,影響有限。

為因應川普的關稅威脅,印度政府2/1宣布在12500個關稅項目中,重新審查其中8500項工業品關稅,具體調整方向與PLI計畫直接掛鉤,包含電動車零組件、車用電池、手機零組件、鉛與鋅等12種關鍵礦物、平板顯示器、造船零件等,使整體平均關稅由11.65%降至10.66%,關稅水平更接近ASEAN水準,並且印度對美進口75%產品關稅已降至0%-5%區間,然而美印貿易爭端依然爆發,因此認為川普的核心訴求並非推動製造業回流或改善美國貿易帳,而是旨在開拓印度市場以作為中國的替代品,壓迫莫迪減少本土貿易障礙、增加對美消費才是主要目的。

莫迪與川普已於2/14宣布就貿易問題上達成初步共識 :

印度總理莫迪宣布將在2030年前將美印貿易額翻近4倍至5000億美元,同時雙方將在25Q3前推動美印FTA開始談判。

印度將加購美國能源,進口規模從150億美元擴增至250億美元;加購數10億美元的美國國防產品。

關稅風險是近期印度股市承壓的一大原因,除去對等關稅外,川普所提出的25%藥品普徵關稅也嚴重打擊市場信心,致使獲利預期與估值均面臨下調壓力。

資料來源:LSEG,永豐投顧整理

印股面臨估值、獲利預期與資金三重壓力,然預計修正已接近尾聲

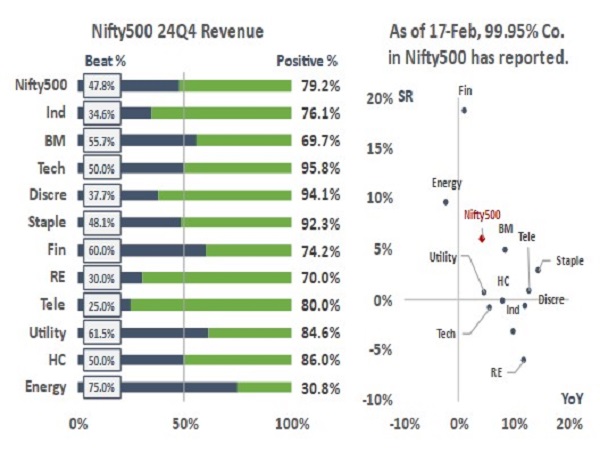

自去年10月以來,中國924新政、通膨與利率雙高、銀行流動性緊繃、DeepSeek橫空出世等利空因素積累,導致印度股市在估值、獲利預期與資金面上面臨三重壓力,首先在獲利端,印企24Q4財報仍延續經濟放緩趨勢,Nifty500營收同比由Q3的4.7%續降至4.3%,不過正成長比例由77%修復至79%,終止連三季下滑,而SR/BR則分別為6.0%(+280bp)、47.8%(-120bp);淨利同比則從-2.7%回升至6.6%,終止連四季放緩,SR/BR分別為10.9%(+740bp)、55.4%(+130bp),儘管虧損企業比例連四季增加至42.9%,然而營收增速放緩但業績正面驚喜增加,顯示財務健全或大型企業獲利已開始擊敗下修預期,投顧認為經濟放緩壓力已經得到部分釋放,2025年印度成長將重返正軌。

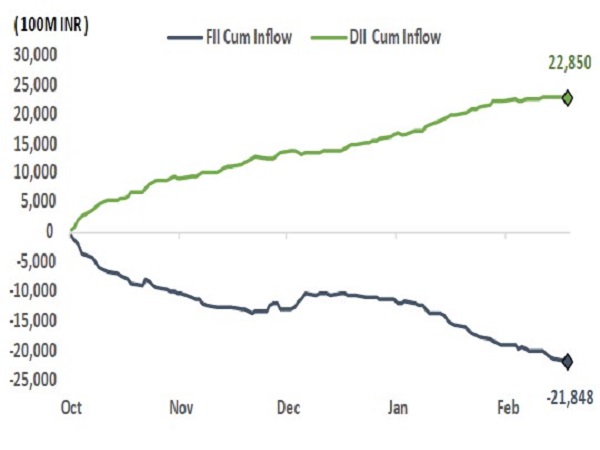

在資金端,壓力主要來自強勢美元與中國股市的重新崛起,首先印度啟動降息並放寬匯率管控無疑加重盧比貶幅,印度盧比自去年10月以來累計貶值3.24%,儘管在一眾新興國家中,印度盧比的貶幅尚淺,但與自身過去相比仍高;第二,中國股市對國際熱錢的分流無疑是重中之重,中國924新政雖成功引起海外投資人對中國股市的興趣,但其基本面不佳的事實仍舊使多數國際投資人卻步,2024/10/1-2025/1/20期間印度FII淨流出1.56兆盧比,同期DII則為流入2.0兆盧比,然而DeepSeek於1/20公布後,外資重返中國科技股勢頭強勁,印股FII/DII在1/20-2/11淨流出4374億、流入2844億盧比,外資加速流竄沉重打擊印度股市。

歷經5個月的修正,印度股市估值多數已降至合理區間,截至2/14,Nifty50 NTM P/E交易於19.75x(近5年百分位35%),從相對P/E來看,印股相較亞洲、新興市場、美國、歐洲、日本股市的相對評價均已進入中性區間,主要風險仍在於中小型估值偏高,Nifty Small Cap NTM P/E高達21.0x,較長期均值高出約1.2倍標準差。

印度外資在春節後加速外流

資料來源:LSEG,永豐投顧整理

印企財報顯示獲利成長,然不如預期仍是多數

資料來源:LSEG,永豐投顧整理