報告摘要

Q4財報平淡驚喜不足,25Q1財測明顯下修

AI和中國需求仍是科技業績驅動力,但AI熱潮略見消退

靜待科技展、川普減稅和放鬆監管政策利多,維持美股/科技股相對正向

Q4財報平淡驚喜不足,25Q1財測明顯下修

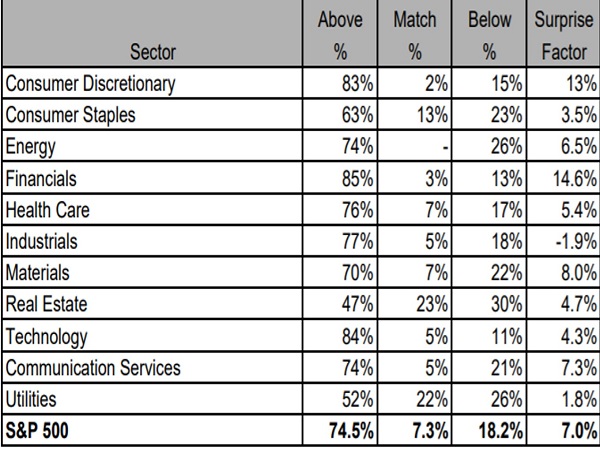

24Q4財報平淡,科技股獲利缺乏驚喜: 據LSEG統計,截至2/27標普500已公布財報的466家企業中,共74.5%企業獲利優於預期,低於24Q3的76.4%和5年平均的77%。LSEG計算的獲利驚喜係數達7%,低於上季的7.6%,但高於長期均值的4.2%。獲利驚喜集中在非必須消費(13%)、金融(14.6%)和原物料板塊(8%),相反科技(4.3%)較缺乏驚喜,工業(-1.9%)甚至出現比共識預期更糟的情形。

25Q1財測明顯下修,尤其循環股最嚴重: 據LSEG統計,在財報公布前(1月初左右)市場對25Q1標普500獲利成長預估為12.2%,2/27則大幅下修至8.1%。其中工業(12.3%→5.6%)、原物料(10.2%→ -5.8%)、非必須消費(10.9%→1.2%)和必需消費(0.2%→-5.6%)等類股下修明顯,顯示企業對於景氣和關稅的擔憂加深;至於科技(17.5%→16%),通訊服務(9.8%→6.2%)獲利也下修,只有公用事業(6.5%→7.6%)是少數上修的企業。

結論:

經濟數據和企業財報多半開始受到關稅預期影響,利空正在提前消化,但考量3月還有科技展利多,且川普減稅和放鬆監管政策仍尚未出台,因此目前維持美股/科技股相對正向。不過就下半年而言,AI企業獲利高峰料將逐漸過去,且明年AI資本支出增速高機率放緩,故高速成長股表現可能出現放緩,屆時可再轉向關注其他中小類股追漲機會。風險方面小心債務上限議題是否再度推升美債利率,或對風險性資產造成壓抑。維持標普500指數預估5700~6400點、那斯達克指數預估17000~22000點。

24Q4共74.5%企業獲利優於預期

資料來源: LSEG I/B/E/S,永豐投顧整理

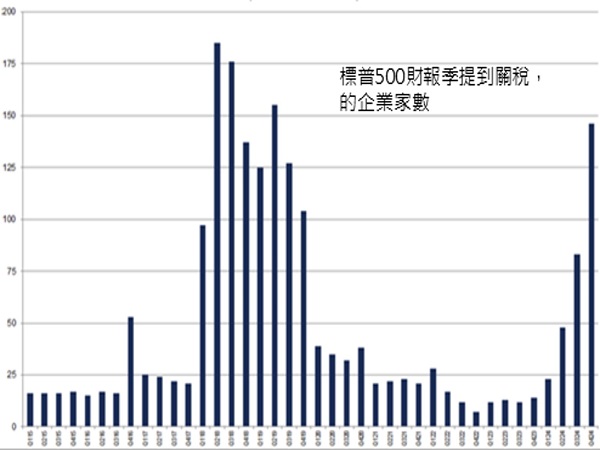

企業對關稅的擔憂已經不亞於2018年貿易戰

資料來源:FactSet ,永豐投顧整理

AI和中國需求仍是科技業績驅動力,但AI熱潮略見消退

車用需求方面,德儀表示中國車需求有支撐但無法抵銷歐、美日的疲弱問題,安森美有類似的看法,且對今年中國需求能否維持看法更為保守;而其他公司如恩智浦、亞德諾、意法的車用業務保持疲軟,稱今年還是充滿挑戰,瑞薩和英飛凌則是少數對車用展望較為樂觀的企業。工業市場方面,幾乎上述所有半導體企業看法都相當悲觀,其中德儀坦言需求還沒有看到觸底的跡象。

消費電子部分,台積電擔憂Q1為手機淡季因此營收預期呈現季減,三星代工部門預期手機需求持續疲弱,不過高通對於中國高階手機需求還是相當樂觀,亞德諾也見消費電子業務強勁,上游端的樂觀情緒可能主要還是來自於中國。手機終端需求中,三星對S25高階手機上市後的需求保持樂觀,蘋果手機銷售不如預期主因中國需求依舊不佳;而電信業中AT&T直言美國消費者手機升級需求沒有出現太大變化,威訊稱消費者手機使用年限越來越長,不過樂觀表示最近需求略有上升、今年有機會中個位數增長,整體手機復甦雜音依舊相當多。至於PC方面,聯想對於PC汰換週期仍然樂觀,蘋果的MAC營收大幅優於預期約10億,微軟稱裝置需求仍在拖累,且預期今年OEM和裝置部門中低個位數負成長,較為悲觀。不過戴爾和惠普一致對商用PC復甦樂觀,看好其抵銷疲弱的消費PC市場和中國需求。目前來看,PC依舊是主打平價的企業展望最樂觀,且相當仰賴商用PC的復甦,來抵銷疲弱的消費者需求。

AI方面,四大CSP業者計畫今年資本支出共達3200億,遠超去年的2460億和市場預期的3040億。輝達、SK海力士為首的業績強勁,但依舊缺乏驚喜,同時輝達、戴爾和Arista等毛利也如預期般逐季下滑,輝達庫存上升也引發市場焦慮;此外,谷歌、微軟和亞馬遜雲端業務也因競爭加劇而有放緩跡象。整體而言,AI熱潮可能正在退燒階段,雖各階段供應鏈都未見到過剩風險,但股價要再暴漲的機率已相當低,這也代表成長性過度樂觀、估值不合理的個股,可能還有持續修正的風險。

軟體業支出不手軟,但AI龍頭財報依舊缺乏驚喜,毛利普遍下滑

資料來源: LSEG、Bloomberg,各大企業,永豐投顧整理

消費和工業企業相當擔憂關稅,而旅遊業熱潮絲毫不見降溫

商品消費方面,沃爾瑪、TJX和亞馬遜電商業績一樣順利優於預期,只是財測和過去幾季一樣保守;UPS和聯邦快遞業績也沒有太多喜訊,持續面臨客戶選擇便宜陸運、壓縮獲利的問題。其他必需品中,高露潔和金百利面臨北美、拉美需求下滑、消費者偏好便宜雜牌的影響,也和沃爾瑪一樣擔憂關稅引發的總體風險,寶潔是少數業績亮眼的必須消費類股,但主要是推出更多廉價產品帶來的利好,平均產品價格依舊保持不變。整體而言,消費類股財測一如既往的保守,此次引發市場焦慮的主因在於企業明顯對關稅和通膨再起等巨大不確定性,有相當程度的擔憂。

服務旅遊方面,達美和聯合航空等航空業績財測一樣強勁,尤其達美稱今年會是航空業歷史以來,業績最強的財政年度,不過西南航空仍對於勞動成本、飛機維護費用等的昂貴而感到擔憂。同時VISA見到跨境交易量成長16%、萬事達卡成長20%,也顯示跨境消費支出極度強勁,絲毫沒有降溫跡象。除了國際旅遊強勁之外, Booking、愛彼迎和萬豪酒店也都看到美國在大選後國旅明顯反彈,但萬豪業績還是被疲弱的中國國旅拖累,希爾頓飯店也稱大型科技、銀行業的商旅、會議和社交等大量需求對業績有明顯助力,並稱旅遊趨勢好於公司預期。整體而言,旅遊業熱潮絲毫沒有看到降溫跡象,對於關稅的擔憂也不如其他產業嚴重。

重工業方面,開拓重工的建築和資源部門繼續面臨價格和銷量雙降的逆風,僅能源運輸部門訂價穩價,主因電力設備需求強勁;公司只表示今年銷售額會低於去年,不願給出財務指引,顯示重工業逆風仍在持續。而從聯合租賃再創紀錄的租賃收入來看,客戶確實因支出保守更偏好租賃和二手設備,不願採購新器械;不過聯合租賃業績主要是受到非住宅需求支撐(如電力和工業),馬丁馬瑞塔和火神材料也一樣警示私人住宅需求被高利率壓抑的問題。整體重工業業績仍在下滑,AI帶動的電力建設依舊是支撐業績的主因,企業也普遍對潛在關稅和外匯變動感到擔憂,因此給出的指引大多偏向保守。