報告摘要

消費提振與AI投資將成年內政策核心

中概股行情有望繼續領跑A股

短期不宜追高,維持A股相對正向/中概股正向評等

投顧觀點

中國兩會並無超出市場預期的亮點,甚至部分細節遜於期待,其中特別國債規模僅1.8兆人民幣,遠低於市場普遍預期的2~3兆規模;在政策框架上,貨幣政策將延降息路徑前進,PBOC行長潘功勝表示中國存款準備率仍有進一步下調的空間,且今年報告中提及「消費」的頻率較往年顯著增加,另外產業端則特別提到「人工智能、6G、智能機器人」,預計消費刺激、AI與衛星產業將是今年的政策主軸。

儘管透過推高赤字率為消費刺激政策創造一定空間,但本次兩會政策主體依然是化解房地產及地方政府債務風險,仍不足以改變中國經濟停滯現狀,因此預計利多將集中在特定產業,另須留意兩會政策尚未反映美國關稅戰風險,財政部長蘭佛安於記者會提及「中央財政預留了儲備工具和政策空間,以應對國內外的不確定性」,故預估年內有概率出台預算外支出,關注後續人大常委會及政治局會議。

操作建議

先前中概股的強勢主要是受到DeepSeek導致的估值重估、港股行業領導者的優異財報以及市場對2025年政策的樂觀預期所推動,不過由於中國兩會政策並無亮點,且中概股估值已不便宜,短期內股市回調風險正在增加,因此不建議近期追高中概股。

不過當前政策尚未反映關稅戰風險,因此官方後續仍有可能於政治局會議或人大常委會會議公布預算外支出計畫以提振內需消費,故仍可續抱中國資產,維持A股相對正向、中概股正向評等。

預計當A/H股溢價幅度縮減且官方公布額外消費提振措施後,A股與中概股將出現動能切換。

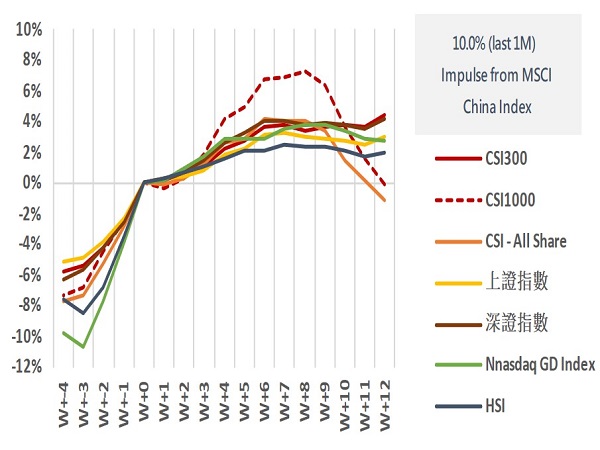

中概股自1個月內低點累計上漲10%後,A股也將跟漲

資料來源:LSEG,永豐投顧整理

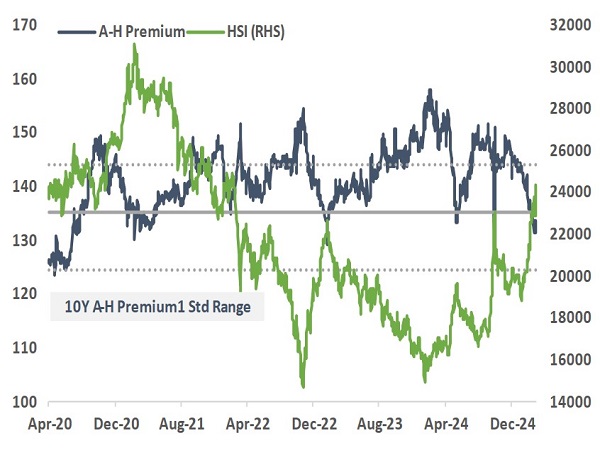

A/H股溢價快速向下收斂,預計中概股仍有5%增長間

資料來源:LSEG,永豐投顧整理

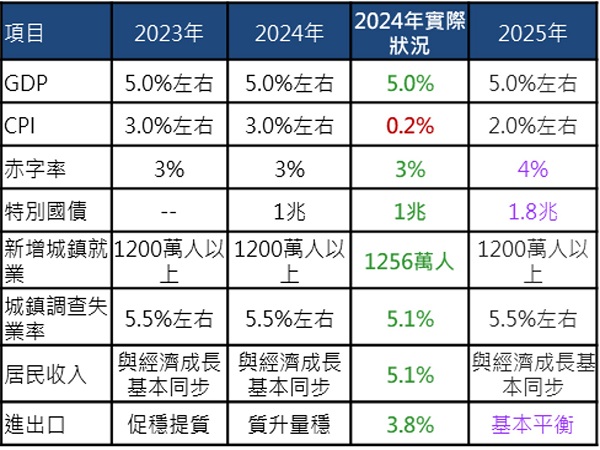

中國2025年GDP目標再次鎖定5%,消費與科技將成中流砥柱

中國總理李強於3/5第二十屆全國人民代表大會(3/5-3/11)的政府工作報告正式宣布一系列2025年經濟目標以及政策框架,在主要方向上,包含2025年GDP成長、CPI及官方赤字率目標均符合市場預期,但並無超預期的亮點且部分細節遜於市場期望,具體要點如下:

中國仍將2025年GDP成長目標維持與去年一致的「5%左右」,同時將CPI目標由「3%左右」下調至「2%左右」,而城鎮調查失業率與城鎮新增就業則分別維持5%、1200萬人不變。

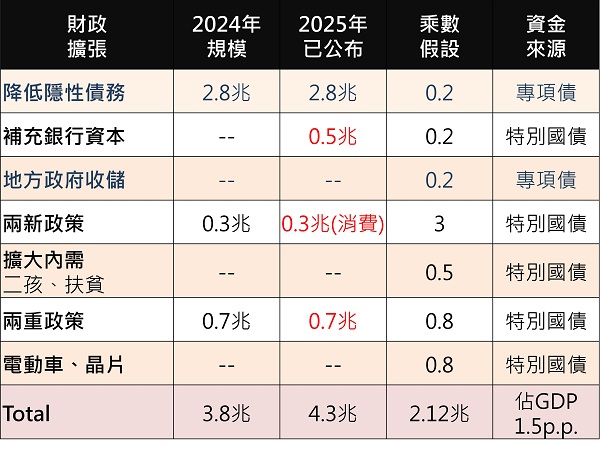

將官方財政赤字由3%上調至「約4%」的歷史新高,相當於5.66兆人民幣的增量借款(不含地方專項債與特別公債),而地方專項債則從3.9兆增至4.4兆,用於基礎建設投資、房地產風險化解(城中村改造、舊危房改造、土地收儲)以及化解地方隱性債務(政府對民營企業欠款),政府支出仍遭化債與房地產風險排擠,對於實際投資效果不宜過度樂觀。

特別國債規模由1.0兆擴大至1.8兆,遠低於市場普遍預期的2~3兆規模,其中已公布用途項目包含3000億的消費舊換新政策、5000億用於支持國有大型銀行補充資本。消費舊換新整體規模相較2024年再增加1500億,並且擴容4類家電以及手機、平板等消費性電子產品,投顧預計將刺激內需消費成長9000億(約佔2024年社零總額的1.8%)。

在政策框架上,貨幣政策將延續降息路徑前進,房地產與地方政府債務依然以化解風險為主,而值得關注的是今年政府工作報告中提及「消費」的頻率較往年顯著增加,另外產業端則特別提到「人工智能、6G、智能機器人」,預計消費刺激、AI與衛星產業將是今年的政策主軸。

兩會政策多在市場去年預測內,尚未反映川普關稅戰風險,鑒於中國5%增長目標以及財政部承諾「分批推出增量預留政策措施」,故預估年內有概率出台預算外支出,關注後續人大常委會及政治局會議。

2025年經濟目標普遍維持,新增債務總額則略低預期

資料來源:永豐投顧整理

各項政策資金來源與影響評估

資料來源:永豐投顧整理

中概股YTD達35%領漲全球股市,獲利預期與估值同步調升

儘管透過推高赤字率為消費刺激政策創造一定空間,但本次兩會政策主體依然是化解房地產及地方政府債務風險,仍不足以改變中國經濟停滯現狀,因此投顧預計利多將集中在特定產業,分別是消費舊換新挹注的電車、家電及手機產業,以及官方高度關注的AI與衛星產業,反應至股市上,將呈現中概股以窄基形式繼續領跑中國股市,推動A/H股溢價幅度持續收斂至120%水準,在基本面未有明顯改善信號情況下,投顧預期A股不會出現強勢表現追漲中概股。

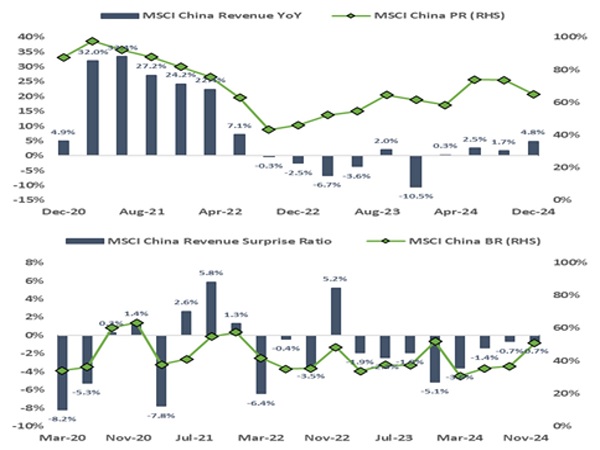

從24Q4財報也能窺見類似跡象,截止至3/5,以市值計價滬深800與MSCI China已分別公布34.3%、30.1%,其中滬深800營收同比由負轉正至3.8%,但驚奇比例(SR)由-2.3%惡化至-2.6%,且遠遜於往年同期(過去4年同期分別為9.8%、4.2%、8.4%、4.0%),同樣擊敗預期比例(BR)僅有44.3%(過去4年同期均保持在50%以上),產業上僅有金融與科技產業表現較佳;相較之下,中概股得益於股市成分集中互聯網、電動車與AI行業,營收同比由1.7%改善至4.8%,已連續4季正成長,SR則持平-0.7%、BR由36.7%改善至50.8%,兩者皆為連續4季改善。

在股市結構上,中概股也更能在本輪政策與AI行情獲利,相較A股中的金融與工業權值股,MSCI China前10大權值股中有7家直接受惠於本輪行情,包含騰訊、阿里巴巴、美團、小米、拚多多、京東與比亞迪等,而滬深300與基本面關聯性更高,因此在經濟擺脫停滯前,A股表現將持續落後於中概股。

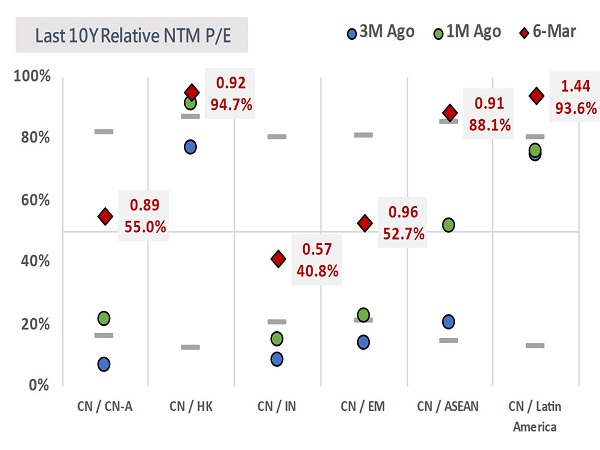

投顧預計A/H股溢價幅度將繼續朝2015-2020年間的平均水準120%收斂,中概股仍有約5%增長空間,但須留意MSCI China的未來12個月預估P/E已升至11.93x(近10年百分位63%),且與A股、印度、東南亞及新興市場整體的相對估值均超過或接近50%,短線回調的風險正在增加,故不建議過度積極追高。

中概股相對估值整體已接近50%,須留意回調風險

資料來源:LSEG,永豐投顧整理

MSCI China企業獲利復甦態勢良好

資料來源:LSEG,永豐投顧整理