報告摘要

經濟樂觀預期消退,資金往高品質債券流動

通膨與川普政策不確定性,限制聯準會鴿派意圖

建議謹慎配置,聚焦高品質資產以應對不確定性

投顧觀點

過去一年美國與歐盟經濟預期分歧,美國因經濟強勢的樂觀情緒高漲,導致公債殖利率相比於其他成熟市場,更有居高不下的態勢,但近期市場開始擔憂美國經濟恐有放緩或甚至陷入衰退的不確定性,進而導致美債殖利率大幅下降。投資人原先依賴「Trump Put」與「Fed Put」,前者反映川普重視股市表現,美股大跌時有可能姿態放軟以拯救股市,後者則預期當市場不好時,聯準會將有啟動鴿派政策的傾向。然而,近期川普及其官員頻頻釋出經濟不排除短期陷入衰退的發言,且聯準會也因通膨與政策不確定性(如關稅)而不急於降息,後續若聚焦通膨影響而非經濟成長的話,風險性資產的壓力恐增。

考量經濟放緩與政治不確定性猶存,且財政前景及債市期限溢價的擔憂略為減緩,有助於10年期美債殖利率收斂,此外疲軟的經濟數據壓低無風險利率、關稅則推升信用利差,使兩者再度呈現負相關的走勢,此時長存續期間債券有望因無風險利率收斂而受惠,並抵銷信用利差擴大的影響,但除非經濟衰退的風險加劇,否則信用利差要「大幅上行」的風險也有限,故維持美債、投等債及非投等債多頭看法。

操作建議

同時預期今年底前的10年期美債殖利率區間為4.1%至4.6%,建議此時首選高品質的美國公債與投等債以應對不確定性,尤其兩者在經濟放緩中所受到的影響相對較小,因為投資人可能在殖利率上升時逢低買進來押注利率下降,適合穩健投資;非投等債雖具有高息的報酬潛力,但因經濟風險增加、同時聯準會不急於降息並擔心通膨隱憂尚存,這類風險性資產的壓力不減,宜留意震盪可能性。

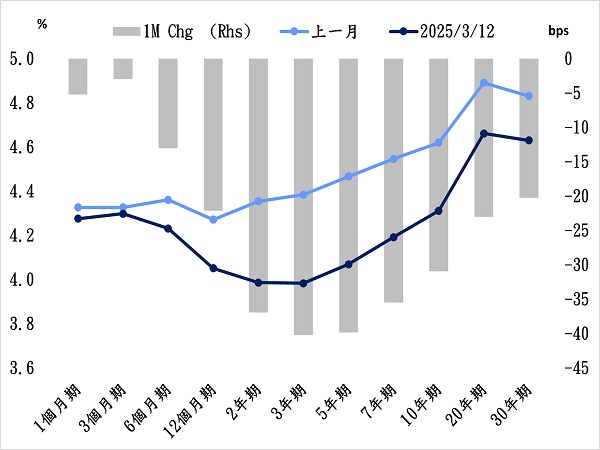

殖利率曲線呈現牛市平坦

資料來源:Bloomberg,永豐投顧整理

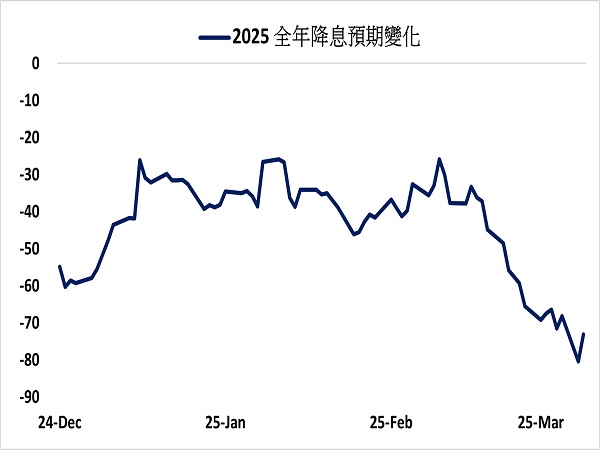

市場重新增加了年內降息預期碼數至70bps

資料來源: Bloomberg ,永豐投顧整理

美國例外論的消退

過去一年,美國和歐盟經濟成長預期出現分歧的情況下,美國公債殖利率明顯高於全球其他成熟市場的公債殖利率,反映美國經濟的樂觀情緒處於高水平,而歐盟的悲觀情緒處於低水平。最近的市場動態凸顯,市場先前對美國經濟的樂觀情緒過於樂觀,這份樂觀預期退燒就推動美債殖利率下降。市場參與者的樂觀情緒主要受到所謂的Trump Put、Fed Put的支撐,前者為川普在意股票市場,任何損害股票市場的因素都會很快被消除,然而其最近的發言正在打破市場原先的樂觀設想;後者為聯準會本質上是鴿派的,並且會對經濟下行風險做出過度反應,類似於Powell在2024年9月24日降息50個基點。鑑於近期的成長擔憂和風險資產困境,一些投資者認為聯準會將轉向鴿派,然而政策不確定性如關稅以及揮之不去的通膨擔憂,正在降低這種可能性,聯準會最近的評論表明,不必急於對疲軟的情緒數據和不斷增加的下行成長風險做出反應,聯準會並不著急降息,如果聯準會仍然更關注通膨上行而非成長下行的風險,則風險性資產的困境可能會加劇。

對美國利率的看法

近期潛在停滯性通膨同樣引起擔憂,儘管聯準會官員談話廣泛認為通膨預期是良好的,但密西根通膨預期、ISM價格等調查數據顯示了擔憂,如果通膨預期持續上升,將限制聯準會轉向鴿派的能力,無法輕易地更專注應對經濟下行風險,這會對風險資產帶來更多風險。同時經濟數據放緩加上升高的經濟不確定性背景,讓10年期美債殖利率重新回歸基本面,其中對停滯性通膨擔憂與近期下滑的經濟數據相互抵消,主導利率走勢的關鍵還是對貨幣政策的定價,考量先前殖利率上行的逆風已然消失,取而代之的是經濟不確定性與下行成長風險的擔憂,保持美國公債、投等債的多頭觀點,維持美債10年期4.1~4.6%的交易區間建議。

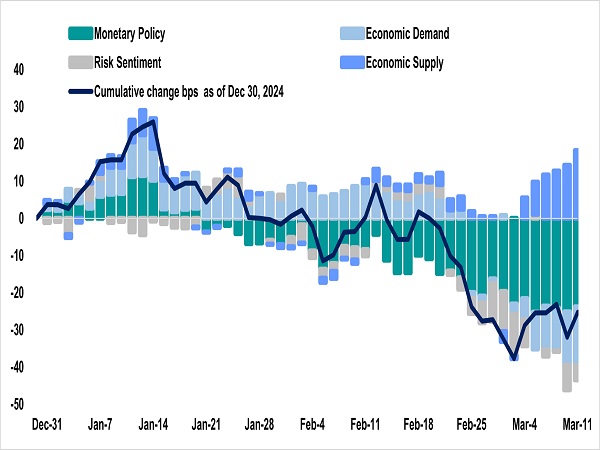

從資產拆解模型來看,近期走勢由貨幣政策定價驅動

資料來源:Bloomberg,永豐投顧整理

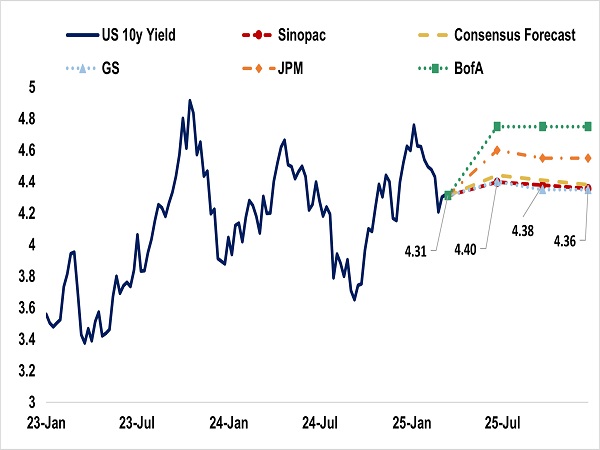

我們預計美債10年期全年中樞落在4.3~4.4%

資料來源: Bloomberg ,永豐投顧整理

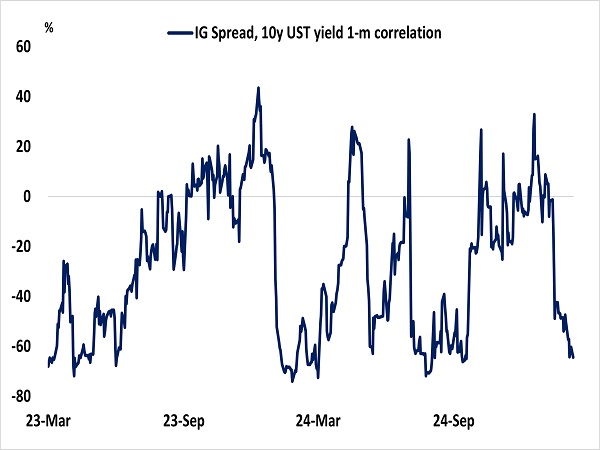

利率與信用利差回到了負相關性

較疲軟的經濟數據、反覆的關稅新聞以及上升中的不確定性都增加了投資者的謹慎氣氛,並傳遞了更高的利差和更低的無風險利率。這證實了今年的利率和利差重新回到了負相關性,此時長存續期間債券有望因無風險利率收斂而受惠,並抵銷信用利差擴大的影響。

雖然投等債及非投等債都面臨信用利差擴大的狀況,但兩者今年的報酬率仍然為正數,相對於股市的表現展現了韌性,這也反映債券息收累積的重要性;儘管目前的信用利差就歷史平均而言還是偏昂貴,但這反映大量的投資債券需求所造成,除非面臨重大風險,否則信用利差「大幅」上升的風險相對可控,而且目前美國經濟中仍有足夠的力量來控制經濟衰退的問題。

對投等債、非投等債的後續看法

短期內可能Fed Put無法發揮效果,因為公債殖利率仍居高不下,但投資人面對經濟放緩疑慮可能要求更高的溢價,促使信用利差走擴,但投等債的影響可能相對較小,因為如果不確定性上升將有助於無風險利率收斂,並抵銷投等債信用利差擴大的影響,深具布局價值。

非投等債面對挑戰較多,儘管對全年美國經濟韌性仍抱持樂觀看法,所以估計未來一年非投等債仍可靠著高息收維持不錯的報酬,但有鑑於市場不確定性上升,且信用利差較昂貴,使其收斂的空間並創造超額報酬的能力相對有限,考量市場現在要求更高的風險溢酬、且將配置移往更高品質的債券等趨勢,故目前仍維持非投等債正向評等,但投資偏好上看好投等債優於非投等債。

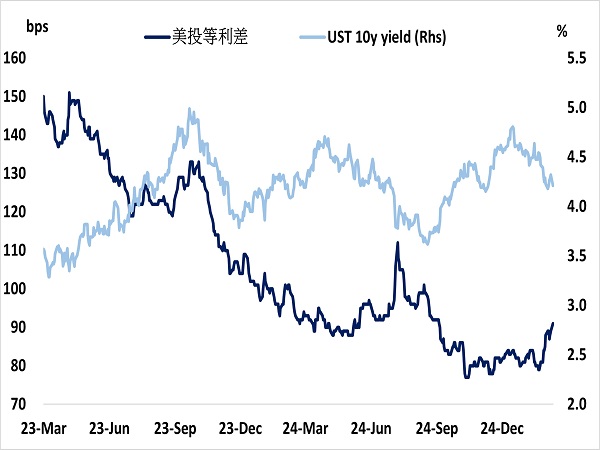

美債10年期殖利率下降、信用利差上升

資料來源:Bloomberg,永豐投顧整理

利率和利差之間的相關性重新回到負相關性

資料來源: Bloomberg ,永豐投顧整理