報告摘要

政策不確定性再現,信用債殖利率走升。

關稅衝擊企業信心,軟硬數據走勢分歧。

維持投資紀律,首選高品質債券。

投顧觀點

雖然近期經濟數據顯示活動放緩但仍然保持穩健,通膨和零售數據略低於預期,細節仍強勁。聯準會主席鮑爾稱勞動市場穩固,關稅衝擊短暫,市場視為寬鬆信號。但硬數據(實際經濟數字)與軟數據(信心調查)分歧明顯,小型企業不確定性指數創多年新高,信心下滑,顯示投資計畫擱置。若不確定性持續,企業停止投資、消費者減支,可能引發衰退,甚至出現停滯性通膨,對信用市場構成風險。

今年併購樂觀情緒較2024下半年急降,因關稅不確定性打擊信心,選舉後熱情消退,併購數量減少。美國併購2021年達峰,2023年起復甦,2024年12月因去監管化達頂點,但今年3月因關稅政策不明降至去年夏季水平。雖然監管簡化仍持續進行,但經濟前景模糊,投資與併購受挫。

關稅敏感行業如消費品、科技硬體、油氣和材料,因依賴全球供應鏈,併購數量大降,而這些正是HY的主要成分行業。消費品和科技硬體受中國影響,油氣因加拿大關稅承壓,材料業受北美貿易波及。保險、軟體和醫療等行業則較穩定。若關稅政策明朗,市場或將回暖,但未來3到6個月,併購下行風險來自不確定性和經濟影響,需持續關注。

操作建議

近期因關稅問題,信用指數表現疲軟,政治支持的可信度也受到質疑。川普的多項政策改革將可能帶來長期結構性影響,因此今年在川普當政的情況下,即便市場表現平靜,也需時刻保持警惕,為潛在的波動做好準備,故建議全年保持紀律性,在市場低迷時適度追求收益,強勢時獲利了結,整體而言看好較高品質債券。

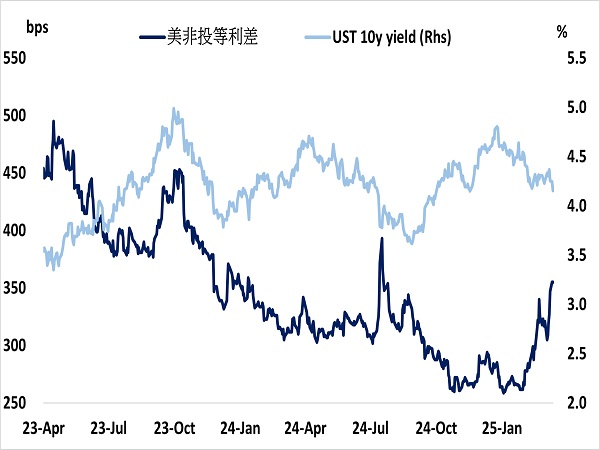

非投等債利差走擴至長期中位數水準

資料來源:Bloomberg,永豐投顧整理

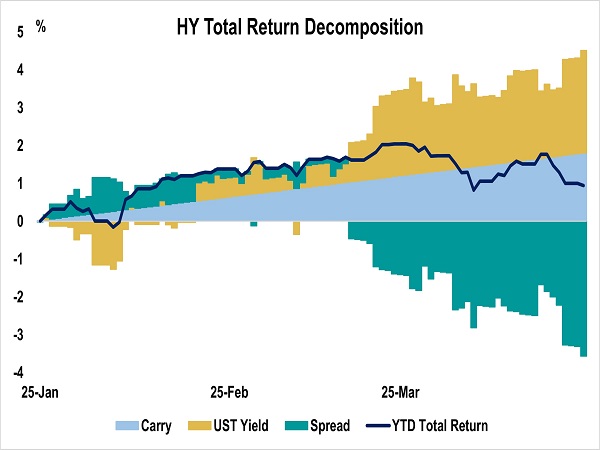

今年以來非投等債報酬率受利差走擴所拖累

資料來源:Bloomberg,永豐投顧整理

硬數據與軟數據的走勢分歧

雖然整體通膨和零售數據略低於預期,數據的細項卻顯示出韌性。聯準會主席在記者會上強調勞動市場依然強健,認為近期通膨預期上升不重要,並預計關稅衝擊只是短暫的。市場將此解讀為偏向寬鬆的信號。然而,情況並非完全樂觀。硬數據(實際經濟數字)還算穩固,但軟數據(信心調查)明顯轉弱。NFIB小型企業不確定性指數創下數十年新高,消費者和企業信心大幅下降,許多公司也開始擱置投資計畫。雖然軟數據常被視為雜訊,其預測能力存疑,但像企業投資這樣的指標確實能直接影響短期經濟走向。如果不確定性持續,企業停止投資、消費者減少支出,可能會自我引發衰退。市場普遍認為,衰退風險正在上升,甚至可能出現輕度停滯性通膨,也就是經濟成長緩慢但通膨上升的情況,這對信用投資者來說值得警惕。併購活動放緩加劇了這種趨勢,因為企業減少收購實體資產(如工廠或房地產),需求下降導致價格承壓。

關稅衝擊企業信心,併購浪潮難現

相比於2024下半年,今年併購的樂觀情緒急劇下滑。企業投資業務,無論是資本支出還是併購,都需要經濟和監管明確性,但關稅的不確定性削弱了信心,多項調查指標回吐選舉後樂觀情緒,影響信貸市場投資氣氛。選舉後,併購預期曾因前政府反壟斷政策積壓的需求而上升,但隨著當前政府政策順序不如預期有利(關稅、放鬆監管、減稅),這股熱情消退,年初增加的併購宣布數量也因資金轉向國際資產而回落。

今年以來,不確定性增加,3月因對加拿大、墨西哥和中國進口關稅宣布而導致併購情緒持續下滑降至去年夏季水平。雖然監管正在簡化,如凍結新規定和設立DOGE減輕負擔,但經濟前景因關稅模糊不清,企業和消費者信心受挫,資本支出計劃被擱置,併購活動也受影響。數據顯示,併購宣布數量的年增率與未來6個月發行量密切相關,今年逐步回落,拖累槓桿融資發行預測。預計槓桿融資併購供應量雖可能高於過去三年低迷水平,但規模有限,難成大浪,再融資需求仍主導非投等債券市場。

關稅敏感行業如消費品、科技硬體、油氣和材料,因依賴全球供應鏈或貿易,併購宣布數量下降明顯,而保險、軟體和醫療等行業較穩定。若關稅政策明確化,市場動能或回升,可持續關注,但未來3到6個月,併購發行的下行風險主要來自關稅的不確定性和經濟影響。

非必需消費品、科技硬體/半導體、石油和天然氣以及材料產業的併購交易公告數量今年迄今下降幅度最大。非必需消費品和科技硬體都依賴全球供應鏈,尤其是中國。石油和天然氣可能會受到加拿大能源進口關稅的負面影響,這將對煉油廠的利潤率造成下行壓力。材料產業依賴與加拿大和墨西哥的貿易。相較之下,在對全球貿易的依賴程度較低、因而受關稅影響較小的行業,如保險、軟體和技術服務以及醫療保健,其併購情緒保持平穩,甚至有所增強。