報告摘要

多元化配置互補性佳,歷史經驗顯示股六債四可穩中尋生機

市場走勢仰賴關稅談判進展,第二季挑戰加劇傾向保守因應

應對不確定性猶存的環境,超配防禦型股票和高品質投等券

貿易戰背景下穩中尋生機-股六債四平衡型配置策略

川普上任後,不斷打亂既有的秩序,從而引發市場對美國公債作為無風險資產和美元作為世界儲備貨幣的質疑聲浪。而對美國經濟的擔憂和對聯準會鴿派轉向的預期,一度推動10年期美債殖利率自4.58%下行至4月底的低點4.17%、美元指數則是自108.1下跌至98.3,不過5月FOMC會議如期維持利率在4.25-4.50%,會後聲明指出通膨與失業率上升的風險加大,預期Fed應會等川普政策明朗化後再行動,預料下次降息時點落在9月。自4月以來,川普關稅與匯率政策構成諸多不確定性,資本市場充滿變數,股市暴跌又暴漲,台幣匯率急遽升值,投資人心情如洗三溫暖,市場波動也趨向政治現象,無法全然用理論學說來解釋,面對第二季挑戰加劇,應保守因應並持續關注美國政策動向。

IMF在4月《世界經濟展望》報告中預測,今年全球經濟成長率將從去年的3.3%降至2.8%,因為全球貿易緊張快速升溫和極高的政策不確定性將嚴重打擊經濟活動;WTO也預計今年全球商品貿易量將萎縮0.2%,遜於去年的增長2.9%。然而從各國積極的貿易措施來看,全球化進程並未隨著貿易不確定性升高而徹底停滯,許多國家仍在通過談判和協議,尋求擴大貿易機會,進一步多元化全球的經貿和投資關係。觀察4月2日對等關稅解放日逾一個月後的貿易動向,面對美國全面關稅威脅,大多數美國貿易夥伴正採取兩手策略,一方面努力達成一定程度的長期關稅減免協議,另一方面也加強與其他夥伴的貿易合作,盡量緩解失去美國市場的損失;儘管目前首批與美談判的國家遇到各自阻礙,但消息指出似乎與印度和以色列接近達成協議,並持續與日本、南韓、越南等國談判,同時也與中國達成暫停部分關稅措施90天的協議。

展望未來,關稅戰露曙光之際,經濟成長遭到下調的風險隨之降低,同時美國實質利率來到近兩年高位,上行空間有限,綜合來看,目前增長與通膨前景不至於影響傳統股六債四配置,故仍推薦此組合,此外多元化資產配置的互補性較能應對未來的不確定環境,進而有效分散風險並捕捉潛在投資機會,故持續投資仍是長期累積財富的最佳方式,建議配置進可攻、退可守的穩健資產,優先關注高殖利率、低波動、內需導向的股票,題材可側重防禦性類股,債市則首選高品質投等債,整體以股六債四的配置策略穩中尋生機。

股債平衡配置策略指數化走勢

資料來源與時間:Bloomberg,永豐投顧整理,2025年5月8日

註:採用股票指數(MSCIAC世界指數)及債券指數(彭博全球整合信用總報酬指數價值型未避險美元)來演示平衡型基金的資產配置並比較不同操作策略的績效

美股:不確定性依然存在,建議配置防禦型股票

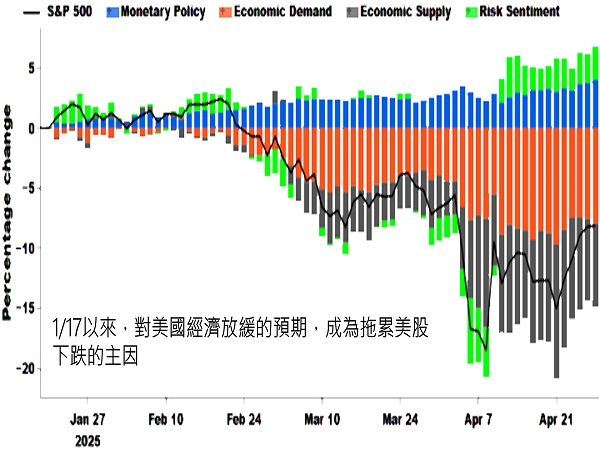

5月FOMC會議未能緩解市場對美國財政與貨幣政策的憂慮,會議聲明指出經濟雖保持穩固,但關稅影響已在進出口數據顯現,Powell重申「不急於降息」,幾乎排除6月降息的可能,而從數據導向與經濟前景、風險平衡等層面判斷,評估首次降息將推遲至9月。此外,美股財報已受關稅影響,截至5/7,標普五百已有82.6%成分股公布25Q1財報,整體營收、淨利YoY分別由5.3%→3.9%、13.9%→10.7%,雙雙遜於5年均值8.7%、15%,而業績正面驚喜比例(SR)則延續放緩趨勢,營收SR持平1.1%、淨利SR則從7.9%→4.4%,並且近90%企業在財報中提及關稅,所有產業普遍皆面臨下調獲利展望窘境。

備受矚目的半導體關稅方面,美國商務部針對該關稅的公眾意見徵詢於台灣時間5/8中午結束,而截至5/7晚間商務部僅收到43則回應,遠低於先前銅與木材關稅的意見反饋,存在遭到美國政府解讀為反對意見過少的風險。從消息面看,5/7 路透社報導白宮計畫撤銷拜登政府時期針對AI晶片出口所設下的三級管制辦法,另以新規取代,原訂於5/15生效的「AI擴散規則」將不會執行,但商務部將在新規推出前,保持嚴格的晶片管制原則。美國重新制定全球晶片限制,仍在於阻止先進晶片輸往中國,上述廢除法案尚未最終確定,AI領域面臨新的不確定性,在半導體關稅落地前仍將保持謹慎,建議配置防禦型股票,維持中性評等。

美債:預計美國公債殖利率維持4.0%-4.5%區間波動,偏好高品質投等債

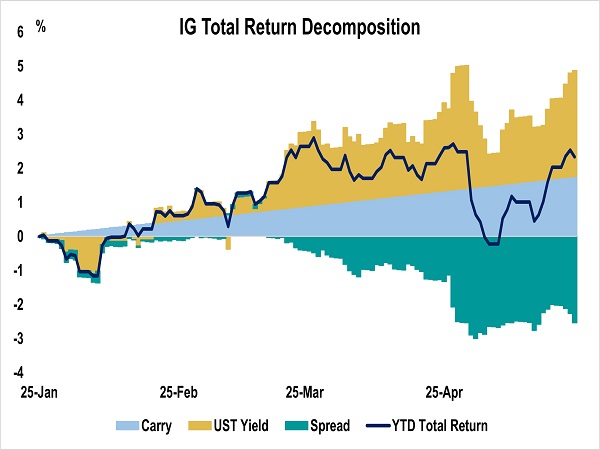

面對衰退與滯漲兩項不確定,投等債仍是相對穩定的投資。從利差角度來看,經濟衰退機率猶存,不過信用市場利差尚未充分反映此風險,而相較於非投等債,面對衰退時投等債利差走擴幅度較少,利率下降能彌補損失;面對滯漲時投等債總報酬表現優異,其平均總報酬5.9%,而非投等債僅0.5%。

市場情緒穩定後,預期利率波動將下降,尤其5月FOMC透露Fed保持耐心持續觀察經濟數據的想法,預計10年期美國公債殖利率在4.0%-4.5%的區間運行。信用利差方面,隨著市場波動回落,預期利差出現縮窄,但難以回到年初的歷史低位水準,投等債利差預計在100-130bps波動。在不確定性高的背景下,建議全年保持紀律,在市場低迷時追求收益,強勢時獲利了結,債市偏好高品質債券。

股市:川普稱美經濟處於過渡期,放緩預期拖累美股

資料來源:Bloomberg,永豐投顧整理

債市:靠著高息收,投等債保持穩健報酬

資料來源:Bloomberg,永豐投顧整理