報告摘要

高通膨抑制消費力度漸增,25Q1 GDP陷衰退

第三輪關稅談判仍未達成協議,但積極訊號漸增

日股即將進入季節性低谷,留意宏觀風險

投顧觀點

日本經濟在高通膨與關稅壓力下陷入挑戰,2025年第一季GDP年增率從2.4%降至-0.7%,主要受出口衰退2.3%及進口激增12.1%拖累,淨出口負貢獻3.3個百分點,雖私人消費與資本支出穩定,但實質薪資連續三個月萎縮,消費動能自3月減弱。企業獲利同樣放緩,Topix指數25Q1淨利受汽車產業拖累衰退10.3%,並且2026財年EPS預估從10%降至6%。為應對關稅與通膨,首相石破茂宣布2030年前最低時薪提高至1500日圓,未來5年投資60兆日圓推升企業生產效率,並延後財政盈餘目標至2026年,計畫7~9月推出電費與天然氣補貼,並且可能在第三季宣布削減消費稅稅或現金發放措施。

關稅方面,美日第三輪關稅談判未達共識,但積極訊號增加,日本經濟產業大臣赤澤亮稱雙方交流較上一次更加深入且坦誠,盼6月達成協議,並且美日雙方已確認將於6月G7峰會上舉行領導人會議,同時會議之外,新日鐵投資案獲川普批准以及孫正義的3000億美元美日聯合主權基金提案均顯示美日共識正逐步凝聚,仍預估雙方將在7/9緩徵日之前,以「削減部分關稅」方式達成協議。

操作建議

鑒於日股在6~7月的季節性低谷,以及機構對日企獲利預期的定價已逐漸靠向「無協議情境」,建議近期對日股操作轉向保守,續抱現有部位但不積極追高,可待拉回後再行布局,產業則優先選擇AI與IT產業,半導體及必須消費產業則可分批低接布局。

在預估的基準情境下,預計日企獲利預期將在6月起改善,對沖部分季節性負面影響,因此在Topix指數點位上,預估未來3個月點位為2600~2900點,2800點以下均可進場,維持相對正向評等。

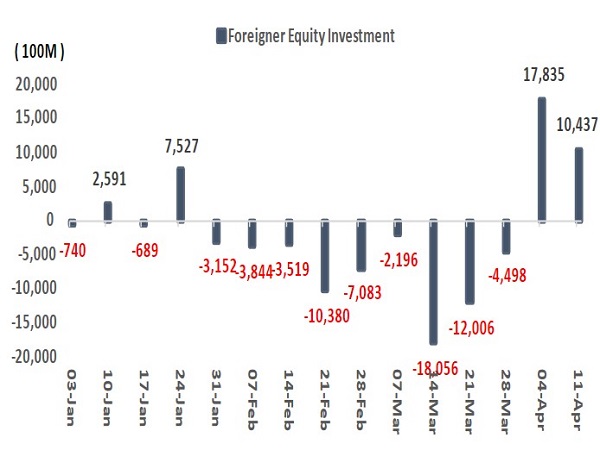

樂觀預期吸引海外資金4月以來大幅流入日股

資料來源:LSEG,永豐投顧整理

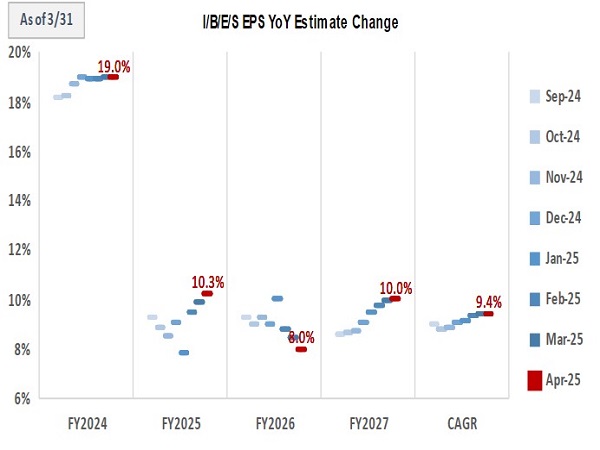

日股長期成長性依然穩固,受關稅影響較低

資料來源:LSEG,永豐投顧整理

多空交織中不上不下的日本經濟,高通膨抑制消費力度漸增

關稅對日本經濟的負面影響已經開始浮現,日本25Q1 GDP季增年率由2.4%降至-0.7%(遜於預期-0.3%),為四個季度以來首次衰退,雖然消費與投資依然保持穩定,私人消費連續四季增長至0.2%、資本支出由3.4%擴大至5.8%、住宅投資也從-0.7%大幅擴張至5.0%,三項合計正貢獻1.3p.p.,主要拖累在於出口衰退-2.3%且進口大增12.1%,使淨出口拖累GDP達3.3p.p.。從財報看同樣如此,日企25Q1營收/淨利YoY由4.5%→4.3%、11.5%→-10.3%,企業獲利整體成長放緩之餘,Topix淨利受汽車產業嚴重拖累而衰退。

日本內需也面臨通膨高漲問題,成本膨脹抑制薪資調漲空間以及消費動能,首先Rengo 5/12公布的第五輪春鬪數據顯示整體調薪由5.37%→5.32%,雖仍預期最終調幅高於2024,但根據日經新聞調查,日本29個產業中調薪幅度低於前年比例由10%增至44%,調薪超過10%企業比例從3.6%降至1.3%。在此基礎上,日本的實質薪資已經連續3個月萎縮,拖累消費動能自3月起放緩,Macromill調查顯示日本人每周平均消費金額在歷經連續55週YoY保持1.5%以上的高速增長後,自3月起開始頻繁陷入輕微衰退,這顯示日本的經濟前景浮現雜音,日本沒有太多將關稅談判拖延至超過7/9緩徵截止日之後的餘裕。

為應對通膨與關稅的雙重壓力,日本首相石破茂於5/14新資本主義實現會議中,宣布目標在2030年前將日本最低時薪由當前的1167日圓大幅增加至1500日圓,並將推動每年實質薪資增加至少1.0%成為常態,為此日本政府預計將在未來5年內投資60兆日圓(約4100億美元),平均每年投資12兆日圓,用於補助日企自動化設備投資與管理系統數位化,透過推升生產效率鞏固薪資穩定增長趨勢;此外,日本政府已宣布將原定於2025年實現的「財政盈餘」目標延至2026年,並且將於7~9月期間提供夏季電費與天然氣補貼,預計將可能在25Q3再增加臨時降低消費稅1年或發放現金等措施以對沖關稅衝擊。

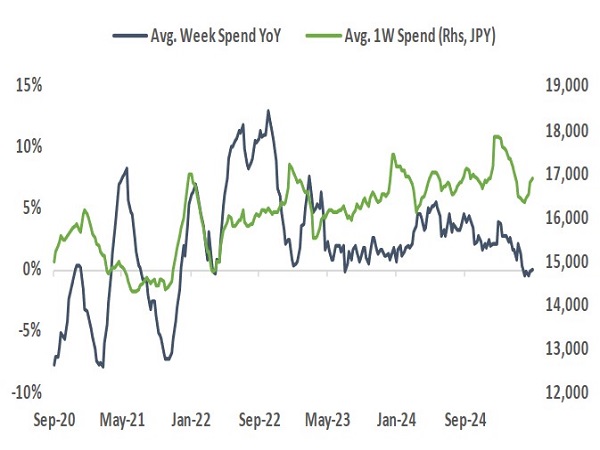

通膨對消費負面影響持續擴大,留意5月數據

資料來源:LSEG,永豐投顧整理

25Q1業績表現不佳,營收持平但淨利衰退

資料來源:LSEG,永豐投顧整理

第三輪關稅談判仍未達成協議,但積極訊號漸增

儘管美日雙方在第三輪關稅談判中仍未達成共識,並且美國財長貝森特因行程障礙未參與本次會議,但雙方所釋出的積極訊號正在增加,首先會議石破茂與川普再度進行45分鐘電話談話,兩方確認將於6/15~6/17的G7峰會上舉行美日領導人會議,同時將於6/30舉行第四輪部長級談判;第二,日本經濟產業大臣赤澤亮會後表示雙方進行比上次更加深入且坦誠的交流,同時暗示希望6月達成協議;第三,在會議之外,多家日媒指出川普已同意新日鐵「投資」美國鋼鐵,美鋼表示將透過與新日鐵的合作成長,並對川普表示「極大的感謝」;第四,軟銀創始人孫正義向貝森特提議共同成立一家初始資本額達3000億美元的美日聯合主權基金,將專注於投資美國科技及基礎設施。

日本的經濟復甦趨勢正在關稅阻擊下逐漸放緩,而日本糟糕的財政狀況(2026財年財政赤字率達7.3%)進一步限制大規模支出或永久性減稅的空間,因此若日本仍希望保持薪資浪潮,則需盡快推動關稅削減,故仍預估雙方將在7/9緩徵日之前,以「削減部分關稅」方式達成協議。

日股即將進入季節性低谷,留意宏觀風險

股市方面,Topix指數自4/7低點以來已經反彈逾19.6%,已接近4/2解放日前高點,未來12個月P/E僅恢復至13.54x(10年百分位39.5%),同時相較歐美成熟市場的相對估值均值為0.85x(10年百分位26.7%),但預計估值修復行情亦暫入尾聲,已觀察到市場正逐步強化關稅定價,日股獲利預期呈現快速惡化,對於Topix指數的FY2026 EPS YoY預估由年初高點10%大幅降至6%,股市短期回調風險反而正在升溫。

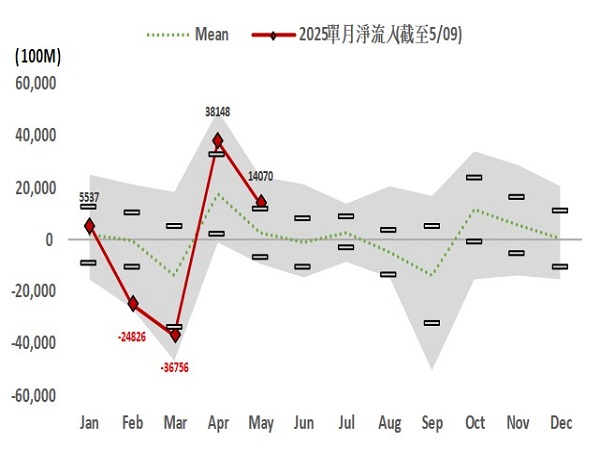

此外,日股在6~7月的季節性普遍不佳,過去73年來日股6月上漲比例僅有36%,並且外資對日股的季節性買入高峰(4月~5月)已逐步接近結尾,共累計連續6週淨買入日股5.2兆日圓,而傳統上3、6、8、9月則是海外資金的集中拋售期,因此預期日股的流動性將自5月底開始開始緊縮。

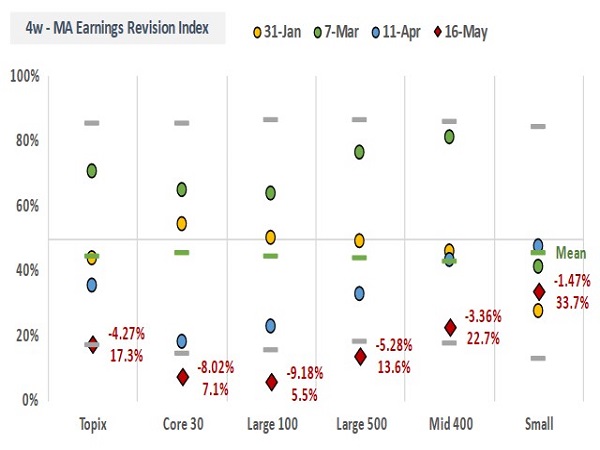

日企獲利預期在關稅衝擊下加速惡化

資料來源:LSEG,永豐投顧整理

外資季節性匯入高峰已過,6月起股市流動性下降

資料來源:LSEG,永豐投顧整理