報告摘要

政治/經濟不確定性未歇,企業財測普遍下修

關稅影響難以估計,AI高峰過去但仍穩健增長

短期不宜追高,長期首選評價合理AI科技類股

企業財測普遍下修,股市仰賴估值膨脹,維持中性評等

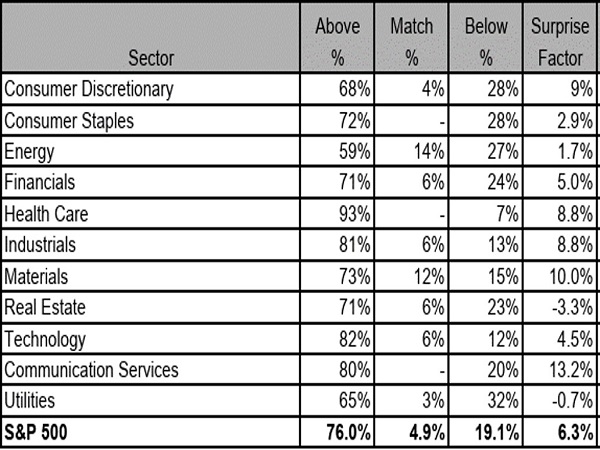

25Q1依靠通訊服務支撐大盤獲利: 據LSEG統計,截至5/30標普500已公布財報的488家企業中,共76%企業獲利優於預期,低於過去四季平均的77%。即便優於預期的企業家數不算多,25Q1企業獲利仍成長14%,遠高過財報季前預估的8%,LSEG計算的獲利驚喜係數也達到6.3%,高於長期均值的4.2%。驚喜係數最高的產業主要為通訊服務(13.2%),此外,財報前市場預估通訊服務獲利僅成長6.2%,但財報公布後卻驚見高達31.2%的增幅。可以說本次標普500獲利強勁,幾乎都來自於通訊板塊的帶動,而該產業也確實是受到關稅影響程度最低的板塊。通訊服務產業中,僅65%企業提到關稅風險,為11大產業中最低。

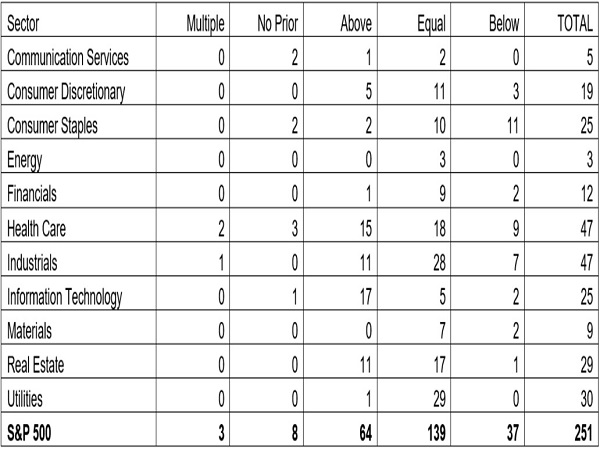

25Q2財測大幅下修,循環股首當其衝:LSEG統計,財報公布前市場對25Q2標普500獲利成長預估為10.2%,連兩週大幅下修至5.5%。下修幅度幅度最高的產業為能源(-7.6%→-25.3%)、非必須消費(3.7%→-3.6%)和工業(8.6%→2.0%),11大產業只有房地產(2.3%→2.8%)獲得小幅上修,科技也無法避免下修(19.1%→17.0%),顯示財測普遍悲觀,景氣循環股首當其衝。FactSet統計,標普500提供財測指引的259家企業中,共8家宣布撤回年度財測,剩餘139家維持EPS預估不變,37家下修財測。

結論:FactSet統計,25Q1是有紀錄以來,最多企業在電話會議中提到關稅(411家)和不確定性(451家)的一季,而提到衰退的企業家數也來到121家,是22Q4以來最高。由於關稅出台前美國經濟已經在放緩,目前大量不確定性加大了衰退可能性,使企業獲利面臨的下修風險遠大於上調機會;但在川普投顧喊話下,標普500遠期12個月本益比已重回21.5倍以上,估值相當昂貴,加上美債殖利率隨通膨上行的風險仍大,恐壓抑市場情緒,因此不建議投資人追高買進股市,維持美股中性評等。不過從長期投資角度而言,仍可適度逢低買進評價面合理的AI科技類股。

476家企業已公布25Q1財報,共76.1%獲利優於預期

資料來源: LSEG I/B/E/S,永豐投顧整理

37家企業調降財測預估,139家維持不變

資料來源:FactSet ,永豐投顧整理 *註: No Prior代表之前沒有EPS指引,25Q1才有,Multiple代表企業給出不同情境的EPS預估。

手機大廠坦言難以分析關稅影響,AI高峰過去但仍穩健增長

安謀雖稱總經不確定性過大,整體市場能見度遠低於傳統同期水平,但德儀、高通和亞德諾皆看到工業市場出現明顯復甦、庫存去化告一段落;車用方面瑞薩、安森美、恩智浦、意法和英飛凌普遍表示市場仍面臨巨大挑戰,非AI半導體領域需求保持低迷,不過少數廠商如意法樂觀表示25Q1就會是業績谷底。整體來說成熟製程已經低迷了相當長的時間,開始逐漸有企業看到拐點出現,只是在經濟惡化下,即便市場走出低谷也可能會更偏向L型復甦。

台積電、三星和英特爾代工部門皆提到手機季節性疲弱以及庫存調整等問題,不過僅英特爾悲觀擔憂消費者支出和AI PC前景可能惡化,台積電表示客戶行為沒有太大變化,三星也看好下半年2奈米良率改善後能獲得大量訂單。消費電子部分,高通、三星和蘋果對於經濟不確定相當擔憂,皆稱無法衡量關稅會對下半年業績造成多大影響。雖然蘋果表示沒有看到北美消費需求有提前的跡象,但電信龍頭AT&T卻表示4月以來手機升級需求趨勢突然上升,和蘋果的論點相反,這部分恐怕有待時間驗證。另須注意的是,AT&T和威訊等電信龍頭皆表示,關稅若使手機成本上升,會將成本直接轉嫁給消費者。

亞馬遜、微軟、谷歌三者的資本支出計畫皆維持不變,僅Meta宣布上調支出計畫,微軟也再度重申明年支出增速將放緩,暗示AI基建需求雖然仍強勁,但最高峰已經過去。 在AI半導體部分,SK海力士雖擔憂下半年經濟不確定性,但仍相當看好AI且保持HBM需求倍增的預測,超微則是面臨MI308X晶片對中國出口管制造成的虧損,而輝達H20損失僅45億美元低於市場預期,整體營收年增69%至440.6億美元,優於原先的公司指引與Sell Side預期且符合Buy Side預期,若排除H20損失則業績表現將超市場預期, 並且Nvidia預計FY2Q26營收將達到450億美元,管理層表示GB300進度目前也如預期順利進行,強勁財報激勵Nvidia盤後跳漲逾5%。

商品通膨近在眼前、美國國旅顯著惡化,重工業依舊仰賴資料中心和飛機製造

寶潔、高露潔、沃爾瑪、目標、TJX和羅斯百貨等和民生必需息息相關的企業,在電話會議中皆表示會開始對價格進行調整,至於亞馬遜電商採用大規模提前拉貨的方式,聲稱會盡量保持價格的穩定,但恐怕不是長久之計,再加上美國對中國小包裹課徵54%關稅,下半年商品通膨很可能會明顯上升。目前少數企業如家得寶和勞氏沒有漲價的計畫,但可能是因為房屋裝修市場仍然低迷,導致企業不敢輕易調整價格。至於福特汽車和通用汽車分別表示關稅可能會帶來約15億、40~50億美元的衝擊,雙雙撤回全年展望,不過兩者仍在等待關稅最後定案,皆未提出漲價計畫。

服務旅遊方面,達美航空和聯合航空皆表示無法預測經濟走向,喊出計畫刪減運力,並撤回2025年財測;旅遊平台愛彼迎和Booking也都觀察到美國旅遊惡化以及預定窗口收短,惟拉美、歐洲和亞太等國際旅遊需求仍穩健。萬豪酒店、希爾頓酒店和凱悅酒店,三者也都紛紛下修全年每間可售房收入(RevPAR)展望,主因看到旅客保持觀望、政府需求大減等;好消息是,萬事達卡,VISA和美國運通業績皆保持強勁,主因年輕世代和富人階級消費幾乎沒有出現降溫,但VISA和美國運通也皆看到航空支出以及旅遊住宿放緩。目前看來國際旅遊消費依然支撐服務業業績,但美國國旅已顯著受到關稅不確定和景氣走弱的衝擊。

重工業方面,開拓重工所有部門銷售都呈現年減,主因經銷商庫存依舊高企,而強鹿對於建築設備和林業展望也保持悲觀,兩者分別擔憂關稅帶來約3億和5億的成本,相反地,聯合租賃的二手設備需求收入創紀錄,公司稱貿易不確定性使客戶寧可選擇租賃不受關稅影響的設備而非購買新機械。建材方面,馬丁馬瑞塔和火神材料毛利率雙雙報喜,主因資料中心建設和新興市場建設需求強勁,不過兩者異口同聲表示私人建築領域將繼續承壓。至於在飛機製造業部份,奇異和波音兩者的積壓訂單依舊處在相當高昂的水準,因此在電話會議談到關稅議題時,皆樂觀表示營運能保持靈活性,且可以有效控制成本。