報告摘要

美關稅、財政烏雲籠罩,美元指數年底往93

貿易談判與資金面支持,人民幣有望升至7.0

美元資產信心難以回穩,台幣升值趨勢未變

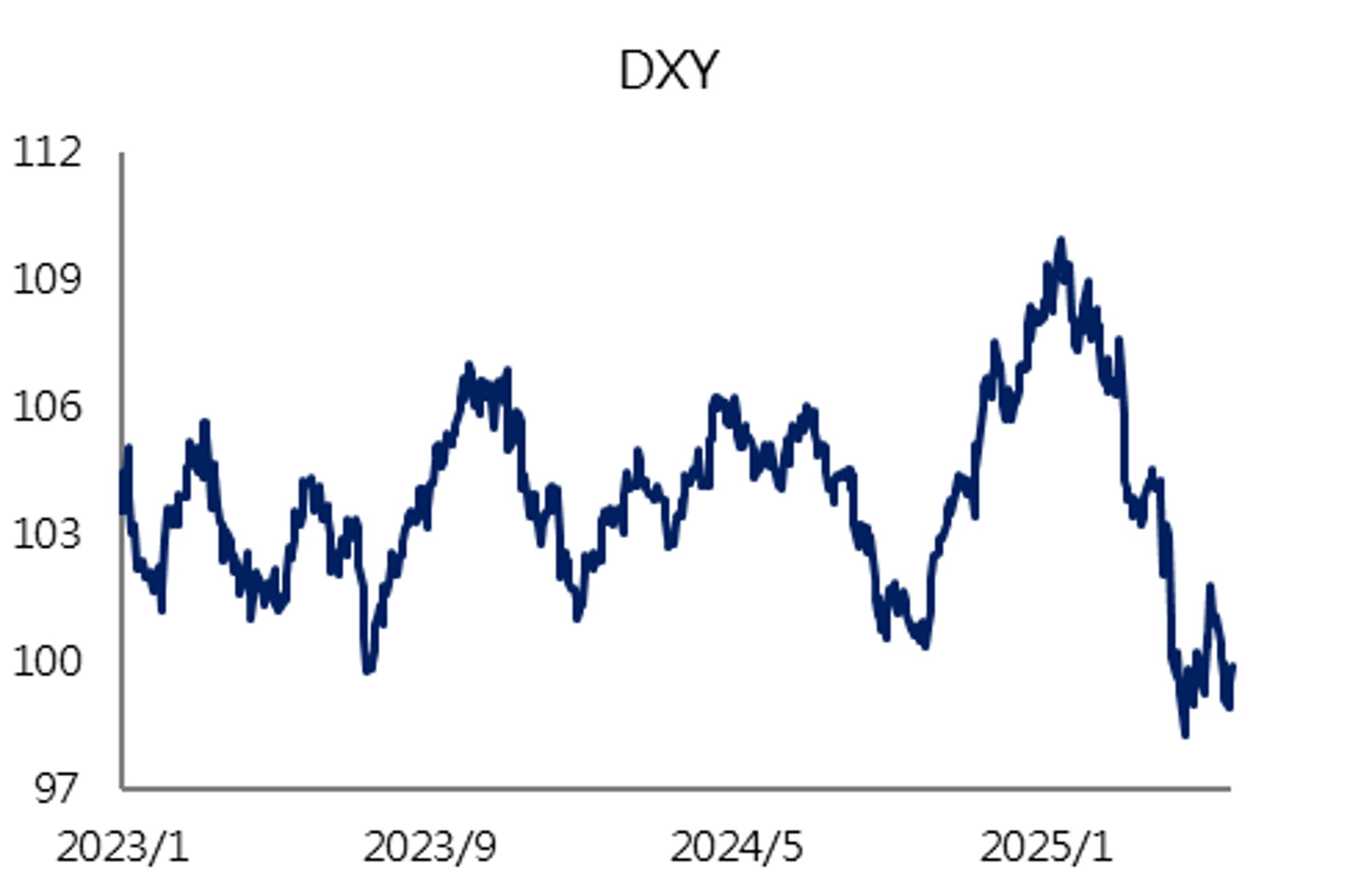

美元:關稅、財政擔憂衝擊美元資產信心,美元指數年底往93

關稅政策反覆,美元資產遭拋售,美元指數(DXY)年至今貶近9%:回顧上半年,川普政策佔據市場目光,縱使Fed多數時間維持謹慎基調,市場期待的Fed Put並未實現,年內降息預期仍維持2碼,然川普關稅使投資人對美國經濟放緩擔憂升溫,政策反覆也使市場對美元資產信心惡化,去年底推升美元的關稅政策,如今對美元轉而帶來拖累,DXY於4/21貶至低點97.92後多數時間徘徊100下方,今年截至6/5已貶值8.84%至98.90。

美元資產信心難恢復,美國景氣料將放緩,下半年往93:展望下半年,主導美元指數走勢因素有三:(1)關稅政策:儘管5/28對等關稅遭美國國際貿易法院判決違憲,但川普立即上訴推翻判決,且備援手段仍多,7月對等關稅延緩90天到期後仍可能有其他關鍵貨物關稅推出,關稅不確定性難於短期結束 (2)財政問題:美國減稅法案已送交參院,預期通過機率高,投行多預估明年將增加發債,財政擔憂削弱美元資產信心 (3)美國經濟前景:廠商上半年提前拉貨,下半年生產活動料將放緩,加上DOGE裁員影響逐漸浮現,預期美國GDP於2Q恢復正成長,但下半年逐季放緩。整體來看,美元短線或因關稅協議維持區間震盪,但預期下半年逐季走貶,預估年底往93貶值,全年區間93~103。

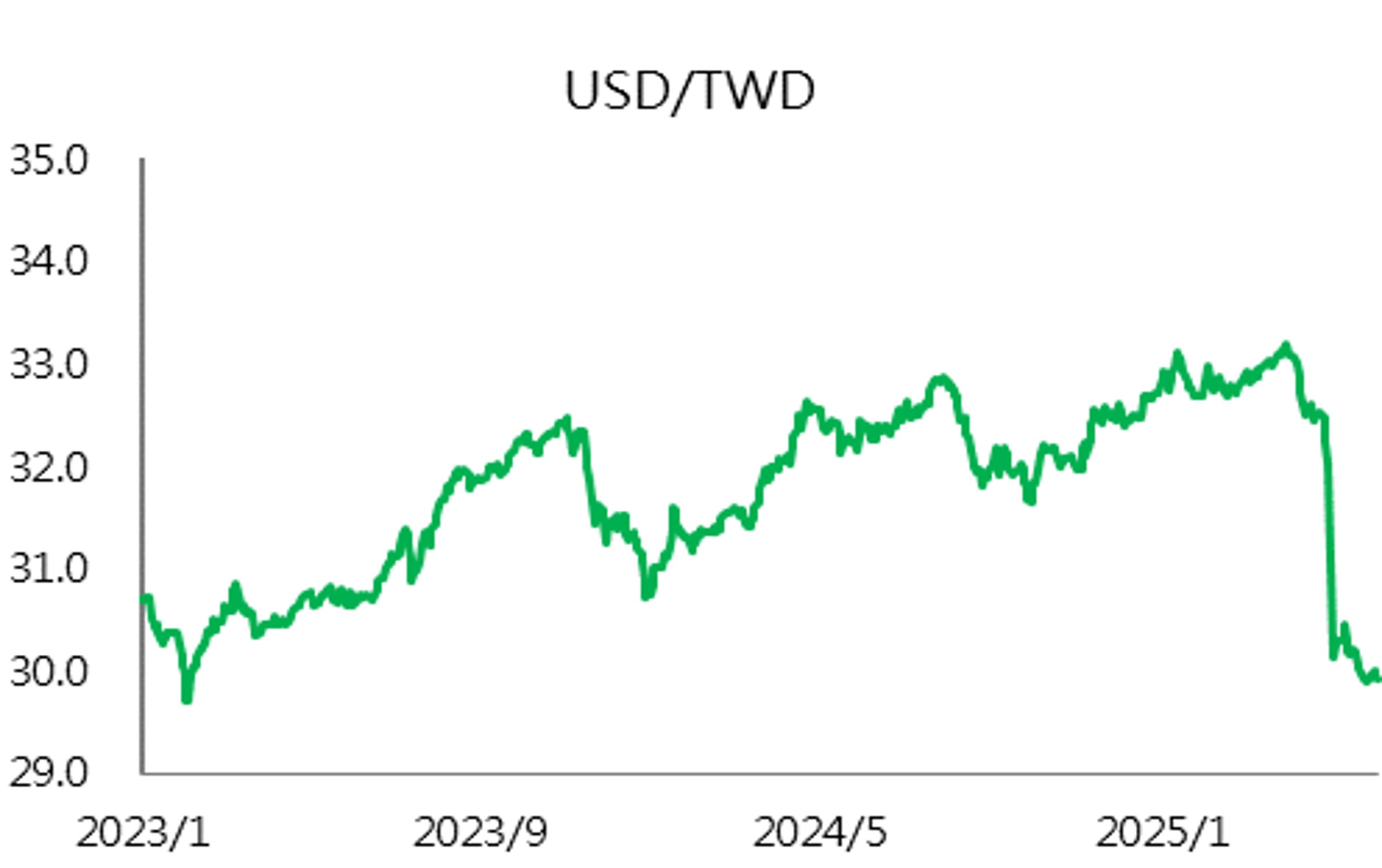

台幣:美元信心難以回穩,資金回流新興市場,台幣升值趨勢未變

台灣與美國於5/1完成首輪關稅談判,市場揣測亞幣可能被施壓升值,以便迎合美國的貿易談判要求,加以出口商恐慌性拋匯,以及外資終止連續四個月賣超台股等因素帶動下,台幣5月升幅逼近7.0%,創近36年來最大單月漲幅,於亞幣中表現最為強勢。儘管央行總裁楊金龍出面信心喊話,且央行近期嚴抓炒匯,台幣匯率已在30左右恢復穩定,然受關稅訴訟戰發展未明、川普政策反覆不定等影響,美經濟前景仍面臨放緩壓力,美元信心難以回穩,在出口商、外資持續積極拋匯下,台幣仍面臨升值壓力,升值趨勢並未改變,建議採區間操作方式,若升至29.59等支撐價位是有利買點。

美元指數走勢(DXY)

資料來源:Bloomberg,永豐投顧整理

台幣走勢(TWD)

資料來源:Bloomberg,永豐投顧整理

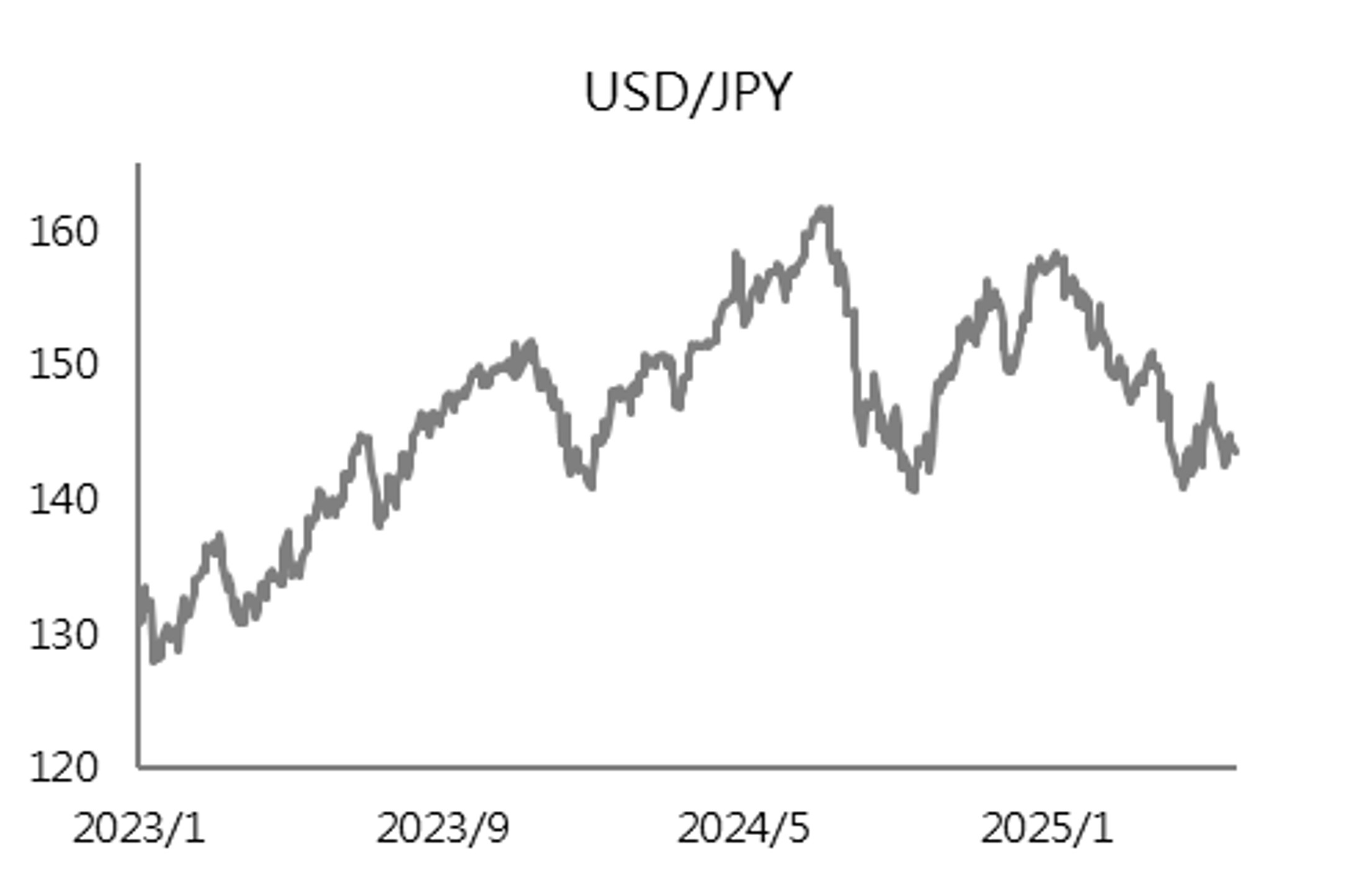

日圓:美日達成協議可能性仍大,預期BOJ 10月升息,日圓往135升值

從目前美日雙方協商狀況來看,可將關稅協議分為三種情境,分別是(A)無協議(機率30%)、(B)以汽車進口配額換取關稅削減至10%(機率60%)、(C)完全豁免關稅(機率10%),其中A情境將會導致日本再通膨中斷,迫使BOJ停止退出寬鬆,同時也將擠壓目前處歷史高位的日圓多頭押注(CFTC投機淨多單達13.8萬口),將導致日圓大幅貶值,且有短線貶破150風險。至於C情境則機率較低,原因在於川普仍希望透過關鍵貨物關稅推動製造業回流並創造關稅收入,完全豁免明顯不利國內車廠,同時日本受限於財政拮据以及自民黨支持率不足問題,難以提出更具吸引力提案。

考量到川普已同意新日鐵併購、日本7月將迎參議院選舉、美日加快談判步調與雙方積極聲明,推估仍有較高機率在7/9截止日前達成B情境下協議(最快在6/15的G7峰會就有可能簽署)。在B情境下,不認為以日本汽車的出口量,能夠達成像美英協議那般寬鬆的條件(配額量>對美出口量),仍會對日本經濟造成衝擊,預期BOJ升息時點將後延至10月,短線上日圓將因關稅協議下的升值預期與投機押注而升值,故3Q看日圓升至135,4Q隨關稅議題消退,市場重新聚焦美日利差後貶回140。

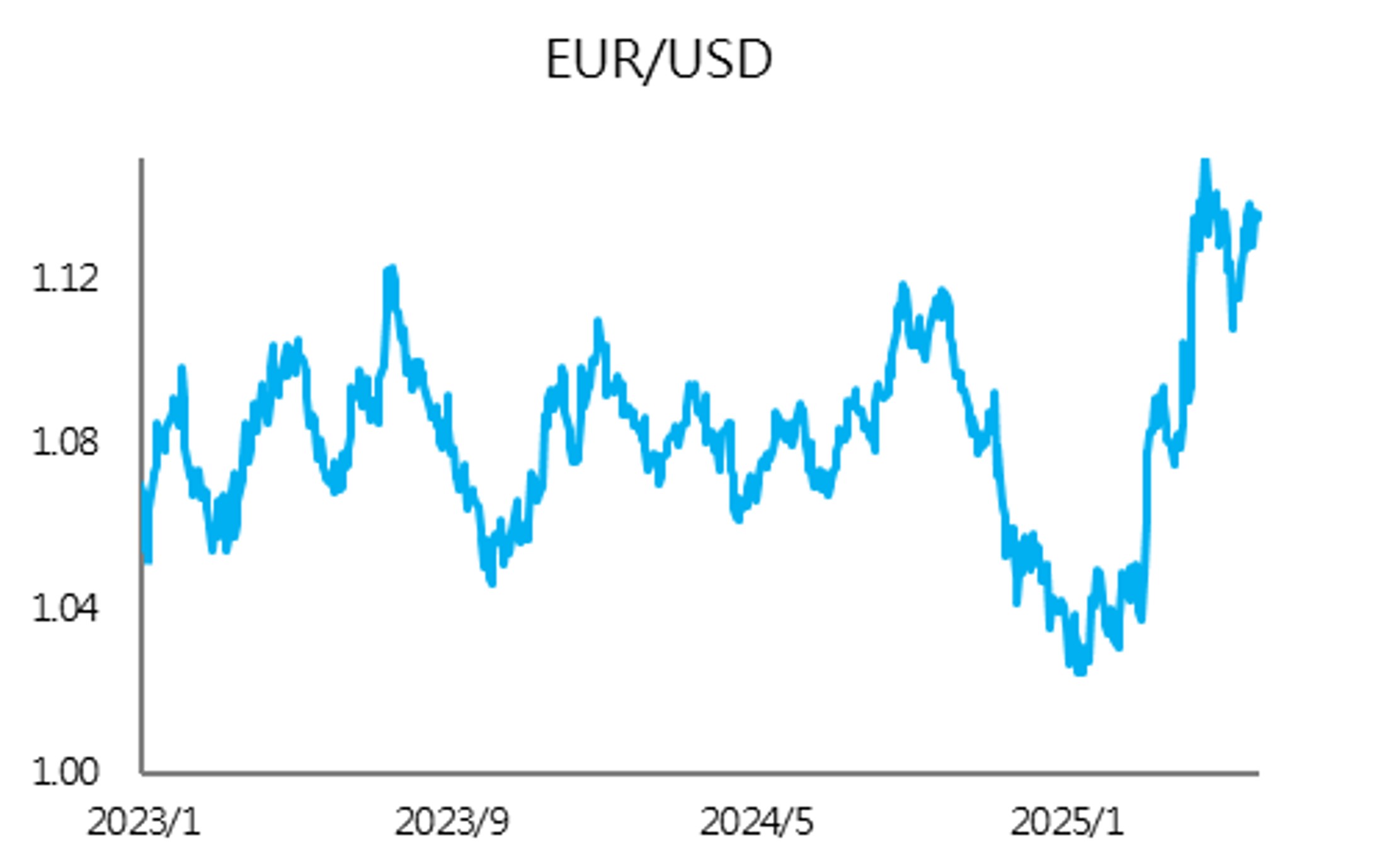

歐元:德國財政擴張,資金回流歐洲,歐元年底往1.18

歐元區景氣成長溫和,然受惠於歐盟與德國已於3月推出財政擴張政策,市場對財政擴張帶動經濟復甦抱有期待,加上川普關稅政策使全球資產配置重分配,部分資金回流歐洲,歐元於4/21升至高點1.1573,年至今升值10.23%至1.1413。展望下半年,預期貿易與財政仍是主導歐元走勢的主要因素,美國希望於7月暫緩對等關稅期限到期前與多數國家達成協議,但目前不確定性仍大,加上川普仍有其他限制貿易手段,市場擔憂不易立刻消退,歐洲資金匯回料將延續,財政方面,德國新政府預算預期將於9月完成議會批准,財政擴張將有望於4Q開始對經濟產生貢獻,兩項因素均為歐元走勢帶來支持,預期下半年歐元兌美元將延續偏升格局,估年底往1.18升值,全年區間1.10~1.18。

日圓走勢(JPY)

資料來源:Bloomberg,永豐投顧整理

歐元走勢(EUR)

資料來源:Bloomberg,永豐投顧整理

澳幣:貿易戰拖累全球原物料需求及貨幣寬鬆預期,澳幣料呈相對弱勢

澳洲為美國貿易順差國,美澳談判可望較為順利,預期澳幣因政治考量對美元升值的壓力不大,且美國關稅政策將令中國經濟成長放緩及降低全球原物料需求,對澳洲經濟造成間接影響;貨幣政策方面,澳洲內需和就業狀況穩健,通膨持續降溫,且全球經濟前景惡化,降低澳洲通膨上行風險,RBA今年已經降息2碼,預計年內仍將再降息3碼,預期到2026年年中,RBA政策利率將低於Fed。近期因關稅加上美國債務問題令美元走弱,短線提振澳幣走勢,然基於經濟基本面及貨幣政策,中長期澳幣表現將呈相對弱勢,年內澳幣兌美元預估區間在0.58-0.69。

人民幣:貿易談判及資金面抵銷經濟基本面疲軟的影響,人民幣有望回升至7.0

中國內需面臨房地產築底、消費和企業信心不足,外需面臨美中貿易戰,預期中國今年經濟成長將由2024年的5.0%降至4.4%,2024年中央經濟工作會議定調,更積極財政政策和適度寬鬆貨幣政策,5月人行再度雙降,預期年內仍將繼續降準及降息。儘管內需疲軟及人行持續降息,然美中貿易談判,恐讓人民幣匯率因政治壓力而走升,加上美國貿易政策反覆令資金出逃美國,此前中國政府及企業累計大量的美元資產,在美元弱勢的背景下,資金面將抵銷經濟基本面疲軟的影響,預期年內將往7.0關卡靠攏,年內美元兌人民幣預估區間在6.90-7.35 。

南非幣:南非預算案前景明朗化,央行降息支撐經濟復甦,南非幣持續走揚

南非央行5月利率會議降息1碼至7.25%,由於南非CPI已連續9個月低於央行目標區間3.0%~6.0%的中間值4.5%,央行於貨幣政策聲明中強烈傾向於降低通膨目標,並表示將在長期內帶來利率下調和更快的經濟成長。此外,南非預算案經歷數月圍繞增稅和削減開支等議題爭論,5月提出第三次版本獲得國會第二大黨支持,令此次預算案不確定性降低。隨著南非預算案前景明朗化,且市場預期南非央行今年將再降1-2碼,有望刺激南非經濟持續復甦,並激勵南非幣走升,在美元信心難以回穩下,年內美元兌南非幣預估區間在17.0-18.2。

澳幣走勢(AUD)

資料來源:Bloomberg,永豐投顧整理

人民幣&南非幣走勢(CNY & ZAR)

資料來源: Bloomberg,永豐投顧整理

結論:關稅風險與預算赤字為美國例外論的消退添柴加火

美國所面臨的經濟風險以及預算膨脹問題持續推動全球資金削減美元部位,預計美元下半年表現續軟,美元指數年底貶至93,不過表現仍將優於經濟疲軟的人民幣以及澳幣,而兼具經濟復甦與避險屬性的日幣及歐元則具備升值潛力,台幣則建議採區間操作方式,若升至29.59等支撐價位是有利買點。整體而言,推薦順序為日圓=歐元>南非幣>美元>人民幣=澳幣。

資料來源: Bloomberg,永豐投顧整理,截至2025/6/5