報告重點

美國眾議院通過《大而美法案》,其中最具爭議性的新稅收措施為第899條,該條款主張針對被認定為對美國企業課徵「不公平稅收」的外國實體,課以高達20%的報復性附加稅,顯示川普已從貿易戰升級到貨幣戰,再進一步升級到資本戰,未來可能影響外資對投資美國的信心。

【請注意:899條款尚待美國參議院修改與表決,本文僅就目前版本的可能影響性進行解讀】

一、結論

川普政府擬推動的大而美法案(OBBBA)中的第899條旨在對來自施加「不公平稅制」的國家之個人、企業或主權基金課以額外稅負,其稅率將從5%起,每年增加5%,最高上限為20%。其主要針對的對象為對美國企業課徵以下稅制者:

1.OECD最低稅負制第二支柱中的“未課稅利潤規則”(UTPR)

2.數位服務稅(DST)

3.偏離常規的避稅地稅制與其他由美國財政部認定的稅制

未來進程:目前第899條款已通過眾議院,但尚待參議院於2025下半年進行審議,且其影響深遠故相關團體仍在遊說中。由於部分條文涉及外交與稅務權限,或面臨“伯德條款”(Byrd Rule)限制,可能需修訂才能納入和解預算案。不過,川普團隊高度重視此案,推動意願強烈。

密切關注:第899條款標誌著全球稅務主權衝突的升級,美國藉由稅收懲罰與報復機制,試圖重新掌控國際企業稅收主導權。對企業而言,不僅需重新檢視稅務架構與資金流動,也意味著國際化經營的合規成本將顯著提高,美股美債波動很可能加劇。此一稅收政策顯示川普已從貿易戰升級到貨幣戰,再進一步升級到資本戰,未來可能嚴重影響外資對投資美國的信心。對台灣出口導向與高度跨國化的產業體系而言,不可輕忽;對個人投資者而言,也須持續關注參議院最終定案的課稅範圍,即使台灣不會成為被課稅的對象,然899的通過對美股美債而言仍可能是利空,投資人應做好準備應對未來的市場波動。

二、第899條標誌美國從貿易保護向資本領域延伸的戰略轉變

第899條正式名稱為“執行針對不公平外國稅收的補救措施”,標誌著美國稅收政策從傳統貿易保護向資本領域延伸的戰略轉變。該條款的核心設計理念是通過稅收槓桿施壓交易夥伴,將關稅戰的邏輯擴展到國際資本流動層面,形成一種新型“資本戰”工具,並賦予財政部編列每季更新的"歧視性國家清單"之責,等於同時賦予美國財政部單方面擴大認定範圍的自由裁量權。這種預設性課徵條款,帶有高度報復與外交壓力意味,將稅務武器化作為談判籌碼。主要內容如下:

如果某個國家被認定為對美國徵收「歧視性」稅收,美國將對該國實體在美國境內賺取的收入徵收更高的預扣稅 (Withholding Tax)。其中針對的實體定義廣泛,包括企業、居民,甚至可能包括政府。

被徵稅的收入類型明確包括股息、利息等被動收入(FDAPI),也包括房地產投資的相關收益。

目前海外央行持有美債收益免稅,然若法案通過,理論上可能被加稅。

第899條採分年遞增式附加稅制,政策設計具有懲罰與脅迫性質。此一結構將壓縮企業的可用現金流與稅後利潤,進一步影響其資本支出、股東回報、財報評價等核心財務指標。

三、如何定義「歧視性」稅?擬議第899條的主因

“歧視性”稅定義其實並不明確,目前一般的共識是廣泛涵蓋OECD全球最低稅制度下的數位服務稅(DST)、轉移利潤稅(DPT)和徵稅不足的利潤規則(UTPR)稅。“歧視性”稅還可以包括財政部長認為“不公平”的任何其他稅。

以下是我們理解的第899條的核心邏輯:歐洲國家因廣泛徵收數位服務稅和推進最低稅利潤框架而面臨較大的風險,廣泛徵收數位服務稅的國家包括英國、西班牙、法國、印度、土耳其、加拿大等,其中歐洲被針對的風險相對更大。根據OECD的最低稅負制,跨國公司將被要求為其經營所在的每個司法管轄區產生的收入支付最低水準的稅款(15%的有效稅率(ETR)。根據這些規則和相應的UTPR稅,如果公司的ETR低於15%,則允許外國對美國母公司的外國子公司徵收附加稅,以“彌補”其當前實際稅率與15%實際稅率之間的差額,既然美國企業的稅收被其他國家收走了,以川普的個性必須採取報復措施要回來,此應為川普要求擬議的第899條的主要原因。

其次,第899條可為白宮談判代表在貿易談判中提供更多籌碼,川普團隊極可能同時運用非關稅壁壘、匯率、稅收來作為對貿易對手國施壓的工具。

根據稅務聯合委員會的估算,第899條估計將在十年內籌集約1200億美元。它可能被視為抵消法律草案中較低稅率影響的寶貴收入來源。

四、哪些所得會被課稅?

根據眾議院版本的文本,第899條適用於以下內容:

1.美國來源的被動收入(FDAPI),包括來自美國的股息、利息、租金和特許權使用費,當前預扣稅率為30%。

2.美國房地產投資(FIRPTA):出售美國房地產或房地產投資信託基金 (REIT)和合夥企業分配所獲得的收入,當前預扣稅率為15%。

3.非美國公司的美國營業收入 (ECI):非美國公司在美國賺取的商業利潤。

4.美國分公司利得稅:從美國分公司匯回非美國母公司的利潤。

5.Private Foundation Investment Income(私人基金會投資收入):非美國私人基金會賺取的投資收入。

但值得注意的是,課稅的範圍可能不止於此:

1.如文本中所見,固定資產收益並未出現在課稅範圍內,但這一點仍然存在相當大的不確定性。傳統觀點認為,根據第899條,大多數固定收入和存款收入應可免於被加稅。然根據法律專家的解釋,附加稅似乎將適用於外國官方投資者,這意味著目前未徵稅(或以低稅率徵稅)的實體將被納入範圍,並可能將金融資產納入「實物資產」的範圍。

2.此外,目前投資組合利息收入和銀行存款利息收入似乎也除外。投資組合利息例外適用於向有記錄的外國個人和實體註冊的固定收益證券。根據豁免,此類收入免徵30%預扣稅稅率。對立法文本的解釋是,由於此類收入是免稅的,因此沒有適用的法定稅率,並且根據擬議的第 899 條增加的稅率不適用。但最終法案的規定是否如此,仍是一個未知數,還需由參議院來澄清。

3.同樣,眾議院法案中的措辭將範圍涵蓋處置USRPI(美國不動產權益)所獲得的收益,這些收益被視為有效關聯收入。一般來說,這包括與房地產相關的投資,以及主要擁有美國房地產的合夥企業、信託和美國公司的權益,以及房地產投資信託基金的分銷。

4.在美國運營的大型外國跨國公司通常作為 C-corp 子公司運營。因此,擬議的第 899 條稅通常在利潤和資本返還給外國母公司時適用。分支機構利潤目前按30%的稅率徵稅,未來因第899條的生效可能會增加到 50%。

五、對金融市場與資本流動的潛在衝擊

1. 美債與美元資產風險升溫

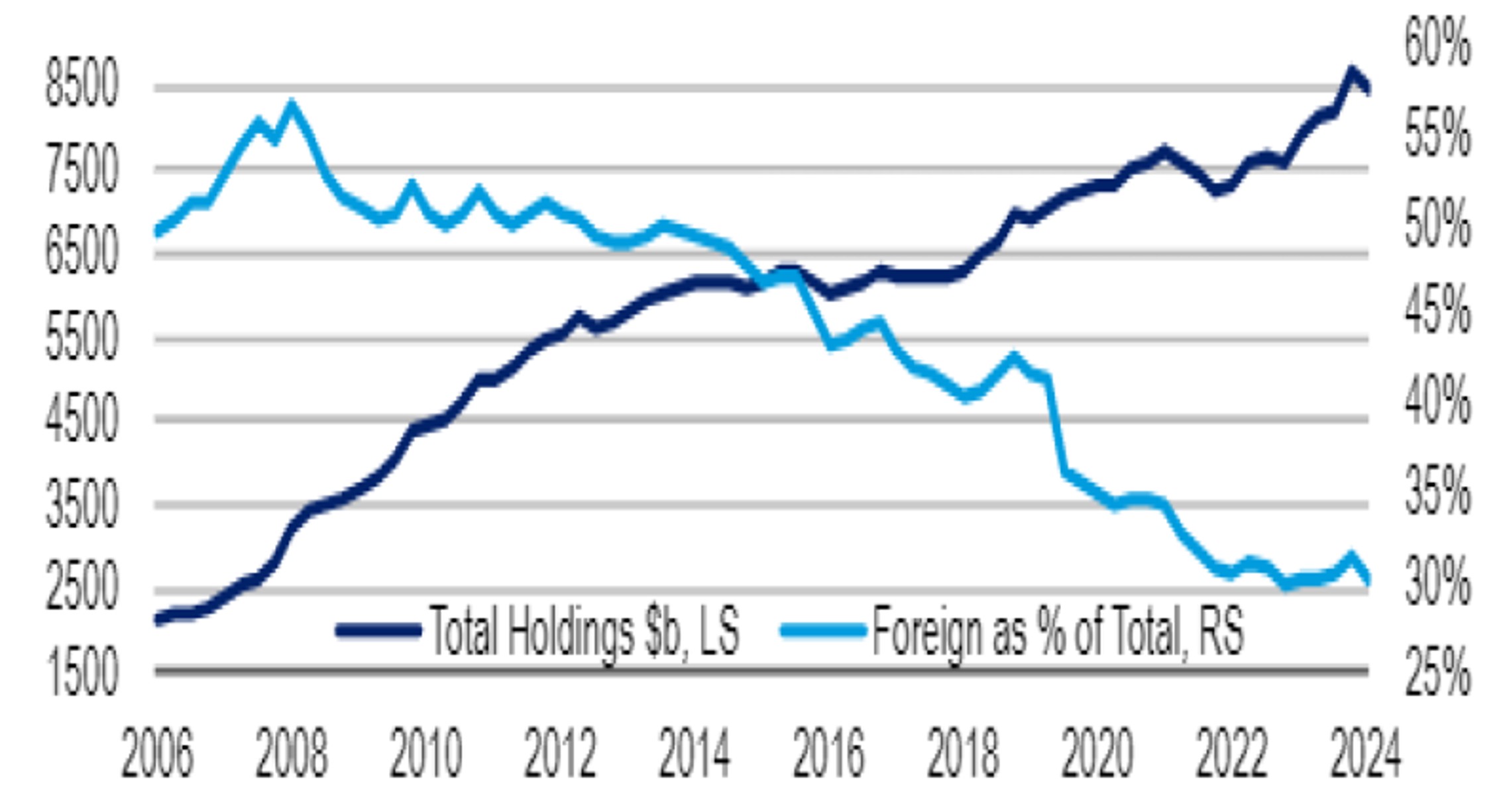

儘管目前條文保留"portfolio interest exemption",即投資組合型利息收入(如美債利息)免稅,但市場對條款模糊性憂心忡忡。若一旦未來擴及至美債利息,將對美國國債市場帶來衝擊。截至2024年底,美國對所有外國實體的負債總額為39.8兆美元,占美國名目GDP的134%,但該金額並不包含衍生性商品。BOfA指出,美債由外國持有的規模約為8.5兆美元,占比30%左右,近年來占比明顯出現下降趨勢。

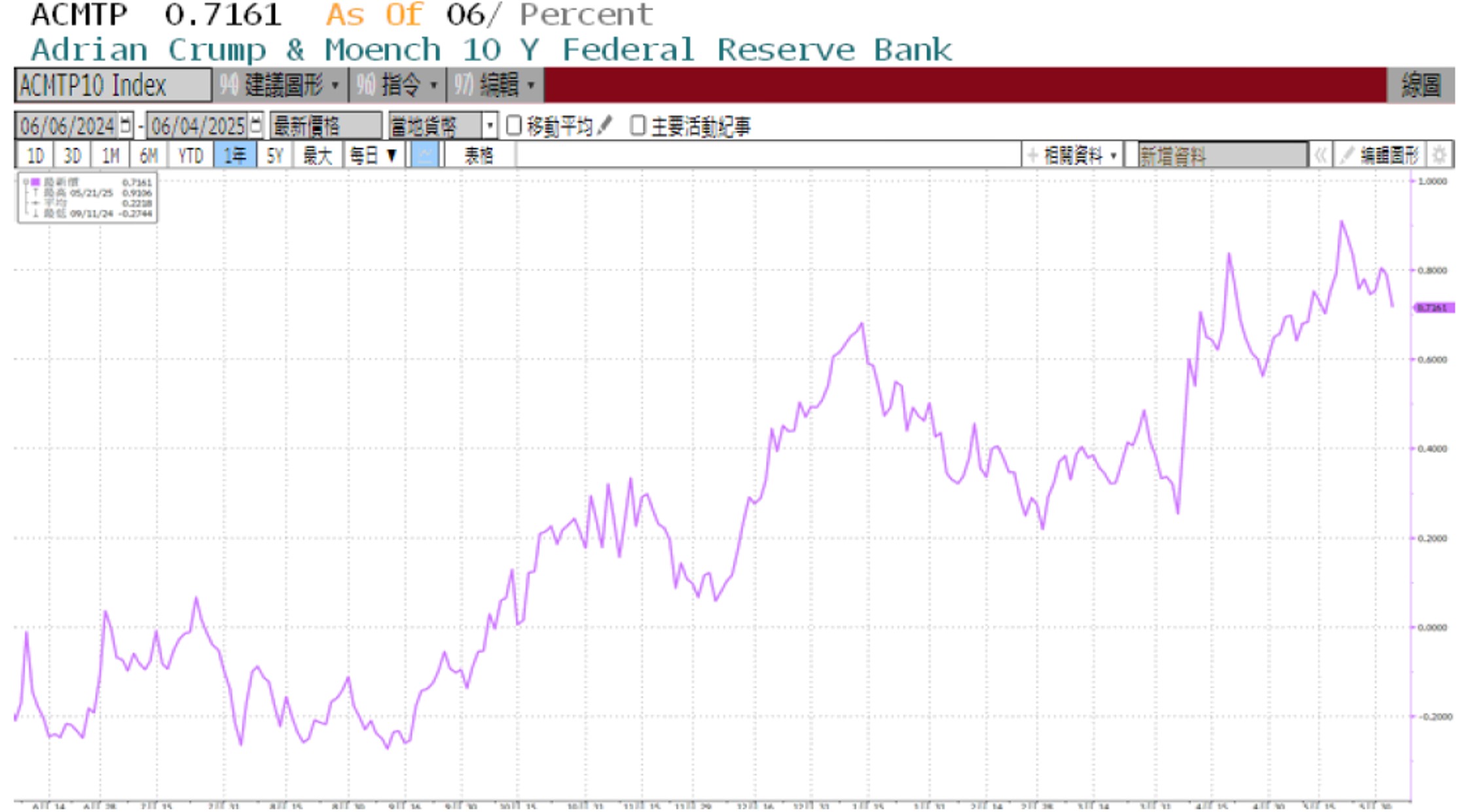

由於投資人對美國財政的擔憂,美債期限溢酬已見上升跡象,反映風險溢價提升,美元亦面臨壓力。BofA估算,若美債殖利率因此上升20bp,美國利息成本將每年增加逾100億美元。

2. 資本市場結構改變

UBS與CITI皆警告,若美國擴張資本稅與歧視性稅收定義,恐導致外資重新配置,尤其是來自歐洲、日本、韓國的金融與主權機構。歐洲銀行如BNP、DB、Barclays的美國業務利潤平均佔其整體盈餘13–22%,若受新稅影響,將迫使其調整投資架構或將部分營運轉至美國境內。

美債外國持有約8.5兆美元,占比明顯下降

資料來源:BOfA,永豐投顧整理,製表時間:2025.06.09

美債期限溢酬已出現上升跡象

資料來源:BOfA,永豐投顧整理,製表時間:2025.06.09

六、台灣企業與投資人應關注焦點

仍須留意目前899條款尚未正式獲得參議院通過,且儘管台灣並未課徵DST或UTPR,但多數大型出口科技企業如台積電、聯發科等均設有美國營運子公司,應注意是否有歐洲控股結構、跨國特許收入或股利分配問題。建議台灣企業及投資人:

1. 審視控股結構與稅籍安排,降低受影響風險

2. 對美投資規劃應考量新稅負與法遵風險

3. 評估研發與資金回流模式,避免重複課稅

4. 留意課稅內容是否擴及美債甚至美股,課徵對象由企業擴及個人

【請注意:899條款尚待美國參議院修改與表決,本文僅就目前版本的可能影響性進行解讀】