報告摘要

AI市場前景樂觀,資金青睞度高

聚焦AI龍頭,謹慎看待非AI科技股

應對風險,首選高成長AI股

市場觀點: AI市場前景樂觀,資金青睞度高

在當前全球經濟環境中,AI市場展現出相對穩健的成長動能,成為資本市場的焦點。四大雲端服務提供商(CSP)中,有三家維持其資本支出計畫不變,而Meta更宣布上調資本支出,顯示對AI基礎設施的持續投資信心。儘管微軟警告其2026年資本支出增速可能放緩,但與其他深受經濟週期波動、關稅政策影響的產業相比,AI市場僅是成長速度略為趨緩,其長期前景依然被視為所有產業中最為樂觀的。這一樂觀預期支撐了AI相關股票的強勁表現,許多AI龍頭股已大致收復因關稅政策引發的短期跌幅,展現出較強的抗跌性與市場吸引力。相較之下,非AI科技股則因關稅、政策不確定性及總體經濟疲軟的影響,面臨較大的波動風險與成長壓力,市場表現明顯不如AI相關標的。這種分化趨勢凸顯了AI產業在當前不確定環境中的獨特優勢,吸引資金持續流入,成為投資者的避風港。

操作建議:聚焦AI龍頭,謹慎看待非AI科技股

基於當前市場環境與估值分析,投資策略應優先聚焦於AI龍頭類股,以兼顧成長性與評價面的合理性。當前那斯達克指數的遠期本益比為27.7倍,位於近五年估值的百分位52%,顯示整體科技股的估值尚屬合理範圍。然而,總體經濟走弱的趨勢、通膨風險的上升,以及消費電子市場的不確定性,對非AI科技股構成顯著挑戰。此外,工業與車用市場雖因庫存調整結束而出現初步復甦跡象,但其成長路徑並非一帆風順,潛在的波動風險仍需警惕。因此,建議投資者將資金配置於評價合理且具長期成長潛力的AI龍頭企業,以規避市場不確定性帶來的風險。整體而言,對科技股維持中性評等,預估那斯達克指數短期內將在18700至22000點區間震盪,長線投資人基於AI增長前景,可適度透過定期定額進行分批佈局。

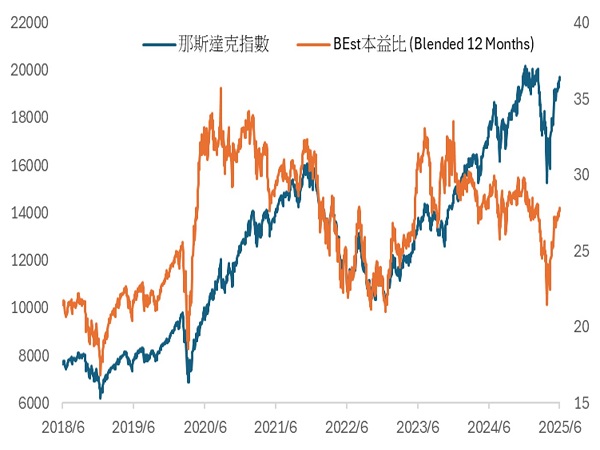

那指估值回到疫後水準

資料來源:Bloomberg,永豐投顧整理

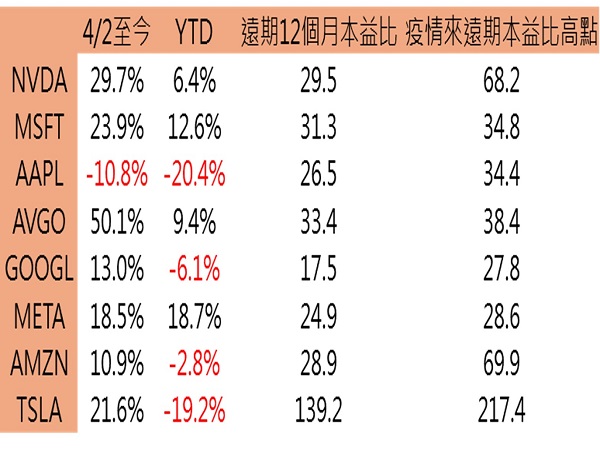

科技龍頭近期股價表現

資料來源:Bloomberg,永豐投顧整理

人工智慧(AI)的崛起正改變企業運作

人工智慧(AI)的崛起正重塑消費者與企業運算習慣,驅動數位廣告、雲端運算、本地商業及社交商務等領域的長期成長。AI對雲端服務提供商的影響尤為顯著,資本投入支持AI工作負載,帶來收入增長;數位廣告平台則因AI自動化加速向機器學習遷移,提升效率與精準度。預計AI將滲透更多消費者產品,但轉變需要時間,不會立即取代現有習慣。2025年是AI產業的關鍵一年,企業需證明AI投資的實用性與實際回報,投資者將持續關注資本支出的回報率。同時,監管、政治及司法審查與AI顛覆構成風險,全球關稅變動影響成本與需求,增添不確定性。

AI對雲計算和資本支出的影響

2025年,雲端運算公司專注於穩定收入並展示AI工作負載的成長潛力,超大規模雲端服務提供商因企業深度整合AI/機器學習而受益。生成式AI推動訓練與推理基礎設施、工具及應用需求,AWS的AI服務收入在2025年第一季度年化估計超70億美元,雖受容量限制影響短期成長,但預計2025年下半年緩解。企業對雲端服務的長期採用趨勢不減,數位支出與IT預算轉向雲端,AI相關產品(如托管服務)與行業解決方案促進數據利用與業務創新。企業樂觀看待AI工作負載的成長動能,但資本支出上升(包括數據中心擴展與定制晶片)引發投資者對中期至長期投資回報率(ROIC)的關注,平衡AI機會與財務回報成為關鍵挑戰。

數位廣告轉向AI自動化和直接回應

數位廣告聚焦直接回應(DR)與AI自動化,推動預算成長與市占率動態。2025年,宏觀經濟不確定性加速廣告主優先選擇與轉換直接相關的漏斗底層渠道,擁有第一方數據、轉換工具(如API)與AI概率定位的平台(如Meta、谷歌、亞馬遜、Pinterest)表現優異。AI在內容創作、推薦與廣告執行等方面,使小型廣告主與創作者受益,促進用戶生成內容與廣告價格通膨。谷歌的Performance Max與Meta的Advantage+整合自動化與生成式AI,廣告主採用率持續上升,預計長期成長可期。中小型平台具上行潛力,但大型平台憑資本與數據優勢仍居於主導地位。

人工智慧(AI)資本支出仍穩定成長

生成式AI(Gen-AI)的興起推動2025年雲端運算與相關基礎設施的資本支出成長。公有雲採用穩定,Gen-AI預算分配未來12個月與3年分別達4%與10%,催化雲遷移加速。伺服器支出預期分化,企業仍計劃增加支出,為2022年6月以來最高,反映AI工作負載需求。儲存支出亦改善,企業受訪者仍預計增加支出。安全軟體預算因監管與合規性穩健成長,身份管理和SIEM優先級上升。儘管宏觀經濟不確定性使IT服務支出謹慎,但數位支出優先。AI驅動的資本支出為雲端與基礎設施帶來長期成長潛力。

科技產業第二季獲利展望

FactSet數據顯示,截至6/13,標普500指數企業的2025年第二季度獲利預估年增4.9%,低於5年平均11.3%及10年平均8.9%。11個產業中,6個預計獲利為年增趨勢,由通訊服務與資訊科技領漲。資訊科技獲利預計年增15.9%,排名第二,6個子產業中有5個預計呈現增長,半導體及設備(32%)貢獻最大,技術硬體、儲存及週邊設備(<-1%)為唯一預計下降的子產業。

人工智慧(AI)資本支出仍穩定成長

資料來源:Bloomberg,永豐投顧整理