報告摘要

關稅壓力展現經濟韌性,預計Q2 GDP成長逾7%

越美貿易談判漸趨樂觀,力拼20至25%關稅稅率

股市低估值具備吸引力,拉回1300點再逢低布局

投顧觀點

越南經濟在關稅壓力下展現韌性,5月進出口活動均實現強勁增長,因為美國暫緩實施對等關稅帶動提前拉貨潮,其它的宏觀數據同樣表現穩健,製造業呈現復甦跡象,消費與旅遊需求攀升拉動零售銷售兩位數增長,通膨率溫和可控,許多大型房地產項目重回市場,Q2~Q4有機會出現強勁的房地產需求,吸引外商直接投資(FDI)成績斐然,FDI越來越多地轉向加工製造、人工智慧(AI)和數位轉型等關鍵領域,輝達及谷歌宣布進駐越南,高通也在6月成立AI研發中心,政策驅動與外資注入有助深化越美科技連結。受到出口、製造業、公共建設及FDI成長支持,市場預期Q2經濟成長7.1%~7.5%,政府則估成長7.6%。

越南與美國貿易談判漸趨樂觀,截至6月,雙方經歷3輪實體談判及1次部長級線上會議後取得顯著進展,縮小在稅收、市場准入等關鍵領域的分歧,預計近期將通過線上會議和技術交流進一步推進協定草案。越南承諾增加從美國進口商品,包括價值30億美元的農產品、液化天然氣、飛機、藥品與醫療設備,承諾加強貿易執法、查緝轉口貿易,強化產地透明度與供應鏈監管,並逐步取消部分進口關稅,力拼換取美方稅率由46%下修至20%至25%之間;美國對越南提出的關稅條件包含取消非關稅壁壘、加強對中國商品繞道的執法,打擊中國貨物以洗產地的方式出口至美國來規避高額關稅,並要求越南減少對中國高科技零組件的依賴,而這些要求也是美國重組供應鏈、降低對中國科技依賴戰略的一部分。

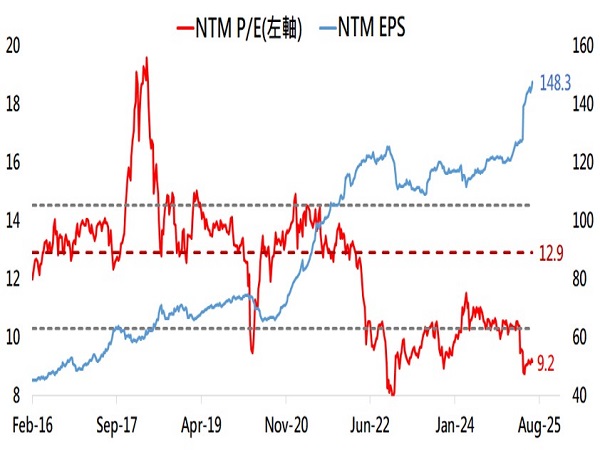

VN指數獲利預期顯著上修,惟估值修復依舊緩慢

資料來源:Bloomberg,永豐投顧整理

市場共識預期VN指數未來12個月目標價1518點

資料來源:Bloomberg,永豐投顧整理

操作建議

越南VN指數自4月初觸底後,到5月底已收復關稅引發的所有損失,大盤反彈主要受貿易談判進展積極、房地產行業復甦、主要出口行業穩定、過低估值修復和內資動能堅挺所共同推動,6月24日收報1363.24點,較4月9日低位1073.61點反彈約27%,買盤主力內資將地緣政治和匯率風險視為短期雜音,不認為會破壞市場上行趨勢,因此無懼外資持續賣超且本週越南盾兌美元貶至歷史新低的頹勢,樂觀預期也反映在VN指數未來12個月EPS預估一路自解放日$127.6上修至目前$148.3走勢上,惟越股估值修復速度緩慢,截止至6月24日,VN指數未來12個月P/E僅交易於9.2倍,近10年百分位11%,低於長期平均水平12.9倍,這對長期投資者來說是具有吸引力的估值。

從企業獲利看,Q1/25整體上市企業的淨利潤年增長22.6%,除低基期因素的影響外,低利率環境、政策順風與經營基本面取得顯著改善也是原因之一,當中以電力與房地產產業分別增長224%、134%表現最佳,石油和天然氣產業繼續受低油價拖累而逆勢下滑,市場預期今年企業獲利實現雙位數增長,目前關注越美貿易談判結果公佈後的美國關稅政策,這將是未來影響越南製造業發展趨勢的重要因素。本土機構預計,即使受到20%的關稅衝擊,企業獲利每年仍可成長約13%。考量到越南經濟穩健復甦,越美關稅談判進展順利,越股當前估值明顯被嚴重低估,因此建議VN指數拉回1300點附近皆可分批進場低接,預估VN指數今年底目標價為1480點。

川普關稅威脅下,第二季經濟展現韌性料成長超過7%

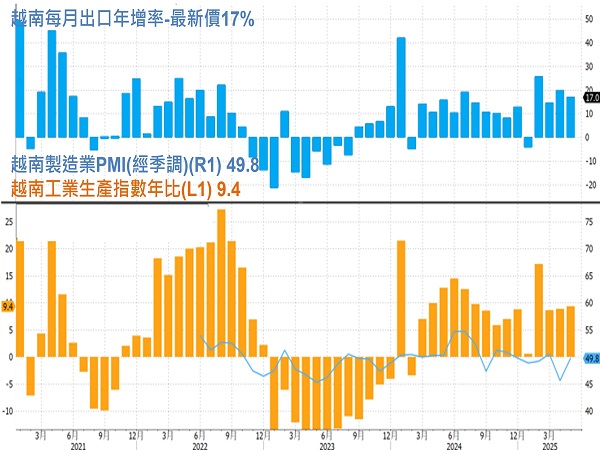

越南經濟在關稅壓力下展現韌性,5月進出口活動均實現強勁增長,出口年增長17%,進口增長14.1%,形成5.5億美元的貿易順差,因為美國暫緩實施對等關稅帶動提前拉貨潮。越南在7月9日關稅暫緩截止日期前加速與美國的談判,同時深化多邊外交路線且強化「南南合作」,成為金磚國家夥伴國,期望透過發展中國家之間的互助與平等夥伴關係來實現共榮,政府也建議出口企業充分利用現有的17項自由貿易協定(FTA),涵蓋60多個國家和地區,以及70項雙邊合作機制,從而擴大出口市場多樣化力度。

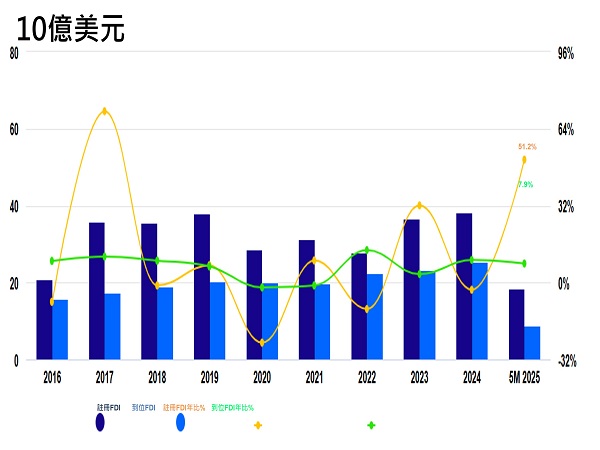

5月宏觀數據整體表現穩健,製造業PMI自4月的45.6回升至49.8呈現復甦跡象,工業生產年增長9.4%,其中加工製造業增長11%為成長主力,消費與旅遊需求攀升拉動零售銷售增長10.2%,通膨率3.24%溫和可控。面對全球供應鏈重塑和國際資金加速轉移,越南積極融入多邊化並與諸多國家建立雙邊關系,憑藉地理位置優勢、政治環境穩定及政策革新開放成為投資樂土,吸引外商直接投資(FDI)成績斐然,前5個月註冊FDI激增51.2%逾184億美元,FDI逐漸轉向加工製造、人工智慧(AI)和數位轉型等關鍵領域,在融資結構中,加工製造工業占比高達81%,體現對技術含量高、附加價值高的領域投資導向,國際科技大廠輝達及谷歌已宣布進駐,高通也在6月新成立AI研發中心,越南通過《2030年晶片產業發展戰略》,計畫20230年前建立1家晶圓廠和10個封測中心,政策驅動與外資注入有助深化越美科技連結。

經濟另一亮點是過去5個月,越南許多大型房地產項目重回市場,總額49.9億美元,為去年同期的兩倍,機構預期今年越南房地產市場擁有住宅供應增加、工業地產爆發及商業零售蓬勃發展等三大成長動能,Q2~Q4有機會出現強勁的市場需求。越南Q1/25經濟增長6.93%,雖低於市場預估的7.1%,但仍為2020~2025年期間首季的最高增幅;展望Q2/25,受出口、製造業、公共建設及外商直接投資等傳統成長動能支持,同時尋求綠色投資及半導體領域等新興增長契機,市場預估本季GDP將達7.1%~7.5%,副總理阮和平6月赴國會報告時指出可望成長7.6%,上半年GDP平均為7.3%,惟全年保8.0%挑戰不小。

關稅威脅下,5月出口強勁增長而工業與製造業復甦

資料來源:Bloomberg,永豐投顧整理

越南你好,今年前5個月外商直接投資(FDI)激增51.2%

資料來源:VBMA,永豐投顧整理

越美第三輪貿易談判接近取得框架協議,關稅有望由46%降至20%至25%之間

越南經濟高度依賴貿易,其對美國的雙邊貿易順差在川普第⼀任期和拜登政府執政期間飆升,是美國第8大貿易夥伴及美國在東協第1大貿易夥伴,美國則是越南第2大貿易夥伴與第1大出口市場。美國總統川普4月宣佈對越南徵收高達46%的「對等關稅」稅率,理由是越南對美出口激增、累積龐大順差,並懷疑中國企業透過越南繞道規避美國關稅,惟對等關稅目前停徵至7月9日,兩國正就此進行談判。

越南的出口以加工工業商品為主,進口則以生產材料為主,數據顯示越南對美國出口與從中國進口,兩者幾乎呈現齊頭並進的成長態勢,5月對美出口年增42%至138億美元,對中進口則年增21%至162億美元,雙雙創下疫後最高水平,而該數據可能迫使越南在與美國的貿易談判做出更多讓步以達成協議。儘管越南身處美中博弈夾縫,並未因此與中國交惡,4月習近平訪越期間兩國簽署45項合作協議,涵蓋AI、農產品貿易等領域,同時間,越南尋求美國降低關稅以保持出口競爭力,特別是在紡織、鞋類、水產品等行業,對等關稅談判結果不僅牽動經濟表現,也將直接影響出口導向型企業的獲利預期。

貿易談判進展方面,越南名列美國優先談判名單,截至6月止,雙方經歷3輪實體談判及1次部長級線上會議後取得顯著進展,縮小了在稅收、市場准入等關鍵領域的分歧,預計近期將通過線上會議和技術交流進一步推進協定草案,越南力拼關稅降至20%以避免46%重稅,目前主要談判成果與焦點如下:

縮小分歧:越南提出關注的領域均取得進展但仍需協商,包括稅收對應政策、主要出口產品的市場准入、技術貿易,以及建立符合全球供應鏈特性的原產地規則,確保不歧視並促進企業便利化,尤其是公認越南市場經濟地位和調整稅率等議題。美國稱將儘快完善並提交相關文件,推動談判進程。

貿易平衡:3月越美簽署逾900億美元的合作協議,涵蓋航空、能源、農業等領域,以重新平衡兩國貿易夥伴關係。目前雙方接近達成一項框架性的貿易協議,而最終細節仍在擬訂中,用以確保能獲得川普的批准。越南承諾增加從美國進口商品,包括價值30億美元的農產品(穀物、飼料、肉類等)、液化天然氣(LNG)、飛機(如波音)、藥品與醫療設備,據傳還承諾加強貿易執法、查緝轉口貿易,強化產地透明度與供應鏈監管,並逐步取消部分進口關稅,力拼換取美方稅率下修至20%至25%之間。據悉美國對越南提出的關稅條件包含取消非關稅壁壘、加強對中國商品繞道的執法,打擊中國貨物以洗產地的方式出口至美國來規避高額關稅,並要求越南減少對中國高科技零組件的依賴,迫使越南加快供應鏈去中化進程,而這些要求也是美國重組供應鏈、降低對中國科技依賴戰略的一部分。由於越南是蘋果和三星的電子產品生產基地之一,谷歌和Meta等虛擬實境頭戴裝置和智慧手機也由越南代工廠生產,這些企業選擇越南生產係因其所需零組件能就近從中國進口,因此儘管越方有意配合,但表示需要時間和技術來實現這些目標,越南政府正與商界討論如何提高本地零組件供應。穆迪6月確認越南Ba2評級時稱關稅雖存在不確定性,但越南不會出現資本撤回或生產轉移的情況。

未決問題:儘管貿易談判進展顯著,惟部分關鍵議題尚未解決,特別是供應鏈透明度與關稅細節。