報告摘要

當前債市的驅動力,聚焦在美國財政前景與美債供需問題

預計美債10年期殖利率未來一年將保持在區間4.1~4.7%

聚焦中短天期投資等級及非投資等級債券,兼顧收益與風險控制

投顧觀點

6月FOMC會議略偏鷹派,總體符合市場預期。近期聯準會副主席Bowman表示,若通膨持續受控,支持最早7月底重啟降息,成為繼理事Waller後第二位支持7月降息的官員。但她強調需將利率調回中性水準,意味即使早於9月降息,終端利率不變,對長債殖利率下行影響有限。當前債市驅動力聚焦美國財政前景與公債供需失衡,核心問題包括通膨、經濟政策制定及赤字展望,關稅及大而美法案的不確定性進一步加劇風險。國會預算辦公室(CBO)預估,新財政計劃將在未來10年增加2.4兆美元赤字,關稅收入因法庭挑戰、貿易談判及選舉不確定性難持久,赤字與GDP比率平穩為最佳情境。儘管市場很可能已部分消化相對溫和的稅改法案影響,反映參議院可能小幅修改內容,不過解決公債供需失衡的方案包括三項:降低赤字、監管變革及縮短公債發行期限,但降赤字政治上難實現,SLR改革雖可提升流動性,但短期幫助相對有限,長期則有利市場功能維持良好運作。縮短公債期限是最可行方案,但僅為緩兵之計,非徹底解決之道。總結來看,投資者對長天期公債持謹慎態度,美元空頭情緒接近高點,外匯風險成為重要考量,長債供需問題仍是市場憂慮的重點。

操作建議

鑑於聯準會降息節奏緩慢及美國經濟數據仍處於穩健,建議低配長天期美國公債,優先配置中短期公債,短期債券風險較低且收益穩定。公債市場長端供需失衡加劇,長債風險較高,應避免過多曝險。企業債方面,市場情緒改善,信用利差保持低位,關稅及地緣政治風險轉向可控。建議聚焦中短天期投資等級債及非投資等級債券,兼顧收益與風險控制,靜待財政政策及關稅影響明朗。

預計美債10年期未來一年將保持在區間高位

資料來源:Bloomberg,永豐投顧整理

外匯對沖後投資等級債殖利率仍低於當地公債殖利率

資料來源: Bloomberg ,永豐投顧整理

降息並非市場當前焦點

本次FOMC略顯鷹派,但總體內容與市場預期相差不太多。儘管近期Fed副主席Bowman表示若通膨持續受控,將支持最早於7月底的FOMC會議重啟降息,成為繼理事Waller後第二位表態支持 7 月降息的Fed官員,但這對長債殖利率大幅走低走勢幫助理論上有限,其發言提到「她認為應盡早將利率調回更接近中性水準」,這意味著即使比原先預期的9月更早開始繼續降息,其目標終端利率是相同的。

當前債市的驅動力,更多仍聚焦在美國財政前景與美債供需問題,簡短總結了美國公債供需失衡核心包括:(1)通膨 (2)經濟政策制定 (3)赤字展望。此外,關稅問題也加劇了不確定性。

美國財政赤字的展望: 國會預算辦公室(CBO)估計,最新的財政計劃將在未來10年增加2.4兆美元的赤字。關稅收入可能抵消一部分赤字,但由於法庭審議的相關挑戰、貿易談判和後續期中選舉的不確定性,使關稅收入可能不持久。美國經濟學家認為,目前最好的結果可能是赤字與GDP比率保持平穩。如果長天期利率無序飆升,可能迫使國會通過更具財政責任的和解法案,但以近期市場相對平穩的動態來看,這種可能性不大。市場可能已將相對溫和的法案內容納入定價,因參議院可能會對法案進行小幅修改。

潛在解決方案有限,但風險猶存: 解決公債供需失衡的潛在方案包括:(1) 降低美國赤字,(2) 監管變革,(3) 縮短公債發行期限。降低赤字在政治上難以實現,對低門檻的監管變革如SLR我們也持保守態度,最可行的方案為縮短公債總體發行期限,但也僅是緩兵之計,有其侷限性,並非供需問題的徹底解決方案。

補充: SLR改革可能性高,特別是豁免儲備金和交易商公債部位,以提升公債市場流動性。然而,由於主要四大銀行其實未受SLR約束太多,短期內對公債需求和交換利差的影響有限。長期看,改革將促進市場功能,但融資條件不會大幅放鬆,需關注資本重新配置和公債供應增長的影響。

投資者持續保持謹慎: 市場對持有長天期公債一直保持謹慎態度,尤其美元空頭觀點接近近期的情緒高點,但目前尚未看到投資者大幅退出美國公債部位,暴露出外匯風險成為重要考量。總體而言,這些因素使市場更加擔心長天期公債的供需問題。

公債交易策略: 由於聯準會按兵不動且美國經濟數據持續穩健,建議低配美國長天期債券,交易建議如下:(1) 由於美國經濟尚且穩健,經濟成長放緩跡象不多,建議優先持有短期債券;(2) 由於美國長期債券供需失衡,建議低配長天期債券。

企業債投資策略

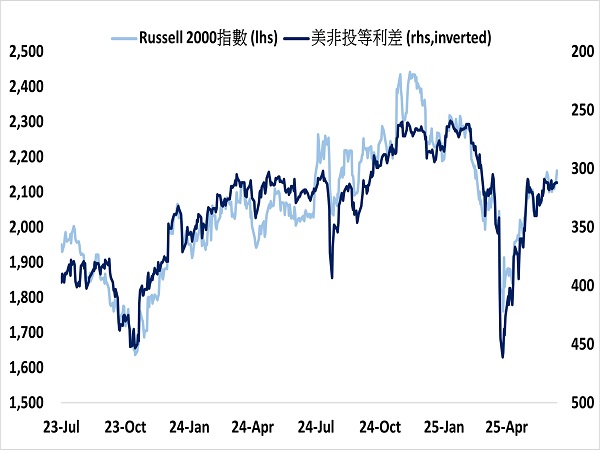

隨著市場情緒轉好,預計信用利差將在近期保持低位(具有吸引力的殖利率水準及較低的利率波動背景所驅動),儘管關稅與地緣政治風險猶存,但情況在可控範圍內。近期市場開始注意到小型股的相對強勢,但這是由空頭回補及中美談判樂觀情緒推動反彈,這更像是低基期的追趕。以基本面來看小型企業仍有諸多挑戰,如銷售動能減弱、營運資金緊張、流動性受限等,儘管如此,大小型股估值差距低於其歷史水準,然而投等債與非投等債間並未看到這麼大的訂價差異,不足以驅動特別偏好。因此在投資選擇上,緊隨公債交易策略的邏輯,偏好中短天期的投資等級債、非投資等級債。

利率波動下降帶動利差壓縮

資料來源:Bloomberg,永豐投顧整理

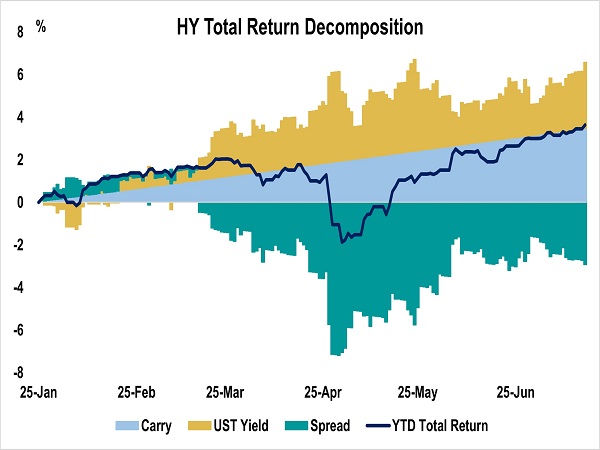

投等債報酬呈現年內穩步向上

資料來源: Bloomberg ,永豐投顧整理

小型股反彈同時帶動非投等債利差壓縮

資料來源:Bloomberg,永豐投顧整理

自4/2衝擊以來,非投等債表現良好

資料來源: Bloomberg ,永豐投顧整理