重點摘要

法案對美國經濟的影響將在2026年達到峰值,有助於減輕實施高關稅措施後的經濟陣痛期

短線刺激消費和企業投資,但長期可能加劇財政赤字和美國公債供給壓力

美股估值過高,評價修正壓力浮現,預期拉回修正後多頭趨勢不變,維持中性評等

美國時間7/3眾院以218票贊成:214票反對,通過大而美法案(OBBBA)

法案核心焦點包括:

1.新增3,500億美元國防預算,其中1,500億美元用於導彈防禦系統;

2.新增1,750億美元國安土全預算,用於建設邊境牆、遣返移民等相關費用;

3.延長與擴大TCJA,包括提高每位兒童扣除額至$2,200、提高遺產(贈)稅額度、對個人所得稅10%、12%的級距標準進行通膨調整、SALT(州與地方所得稅抵減額度)提高至$44,000,並設定落日條款;

4.企業稅收減免永久化,包含研發抵扣、擴大債務利息抵扣的條款、以及新設備支出(機械設備和工廠)到期日;

5.兌現川普承諾的競選政見,包括小費、加班費免稅,汽車貸款利息減免以及增加65歲以上民眾扣除額,新生兒MAGA帳戶;

6.削減醫療與食品補助:未來10年,削減Medicaid 1.2兆美元支出,新增工作與增加審查標準,將影響760萬~1,200萬美國人;削減ACA(可負擔醫療法案)3,580億美元;2,670億~3,000億美元的SNAP;

7.取消電動車(每輛$7,500)及再生能源稅收抵免,但再生能源落日推遲2028年;

8.取消USAID國際開發署以及部份教育基金;

9.移除具有爭議的第899條款;

10.提高債務上限至5兆至41.1兆美元;

根據國會聯合稅收委員會JCT的預估,未來10年將產生4.47兆美元的財政赤字,主要來自於TCJA擴大與延長,成本預估為3.97兆美元,扣除或增添稅收來源增加8,176億美元,其中IRA稅收抵減4,991億美元為主要稅收來源。JCT的預估是從純成本考量,不考量自償或動態、利息支出與收入效果,CBO在此前預估眾院和參院的OBBBA的成本為2.4兆美元與3.4兆美元。債務方面,根據CBO此前對不同版本的法案進行債務預估,未來10年將新增2.8兆~3.0兆美元的公共債務。

7/3眾院通過最終版本的OBBBA的資料整理

資料來源:AEI, JCT;永豐投顧總經研究處整理,Jul. 2025

對美國經濟的影響

CBO根據參院版本的預估,OBBBA對GDP的影響將在2026年達到峰值的0.9 p.p.,2025~2029年和2030~2034年的平均分別為0.09 p.p.與0.04 p.p.,Tax Foundation則是預估眾院與參、眾兩院版本的長期(10年)GDP分別增加0.8 p.p.與1.2 p.p.。CBO對2026年的經濟成長預估大幅升高主要是基於Current Law的情境預測,即先假設TCJA在2025年到期,故經濟成長預估值看似較高,但是TCJA內多數的法案早就在美國經濟運作之中,增量的調整對經濟影響最大之處在於新增政見的減稅措施或對企業稅收減免永久化,包含研發抵扣、擴大債務利息抵扣的條款、以及新設備支出(機械設備和工廠)到期日影響。通過OBBBA將有助於減輕實施高關稅措施後的經濟陣痛期。

CBO與Tax Foundation對OBBBA的GDP預估

資料來源:CBO, Tax Foundation;永豐投顧總經研究處整理,Jul. 2025

輸家與贏家

五大贏家主要可分為:

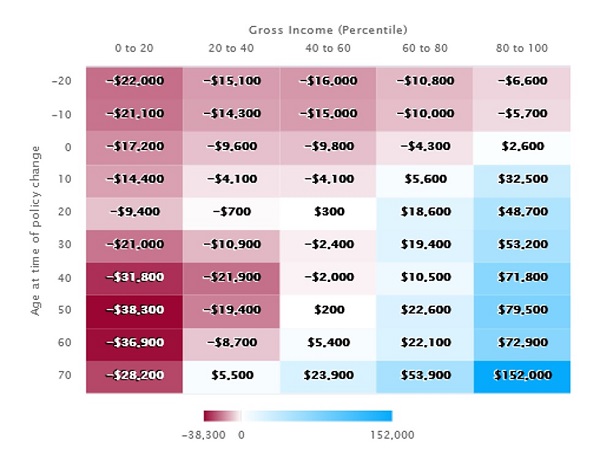

(1)高收入人士:CBO、PWBM或Tax Foundation等非營利機構的收入分布預估都一致顯示,減稅法案有利於高收入人士,不利於低收入人士,與川普在2017年推行的TCJA的結果相同。在參院版本中,每位納稅人平均減少$2,800,然而有2/3的減少是用於年收$217,000的美國人,超過$1,100,000則達到25%;

(2)有孩家庭:法案內提高每位兒童稅收扣除額$200至$2,200,8歲以下的在美國出生的兒童擁有私人投資帳戶,每年將得到$1,000(每年最高$5,000),存款將在18歲後可以動支;

(3)車主:在2025年-2028年,允許購買美國製造的汽車貸款,將可每年抵減$10,000,不適用於批發採購、商用車或租賃;

(4)勤勞的美國人:2028 年之前,加班費、SALT、社會保障和醫療保險預扣稅的正常工資一樣被視為正常工資,收入限額為$300,000;小費收入的前$25000不徵稅(年度收入限額為$ 150,000,聯合申報為$300,000)

(5)隱形贏家:因為撤銷第899條款的跨國大企業,特別是OCED內的加拿大、歐洲發達國家與日本,以及具有政策投資目的的主權財富基金或央行,另法案向海外的新能源設備與零組件徵收進口稅,讓美國從事清潔能源製造或公用事業避免支付更多的關稅。

無論是眾院或參院版本的OBBBA,對美國控制財政與債務都不樂觀

資料來源:AEI, JCT;永豐投顧總經研究處整理,Jul. 2025

五大輸家主要可分為:

(1)中低收入家庭:根據PWBM預估年收入$17,000~$51,000,將損失約$700,低於$17,000將損失超過$1,000,包括醫療補助、健康保險市場、補充營養援助計劃和學生貸款;

(2)SNAP或Medicaid:根據:AEI, JCT;永豐投顧總經研究處整理,Jul. 2025CBO預估削減Medicaid將導致未來10年多達760萬美國人失去健康保險;約有4200萬美國人受益於SNAP,未來SNAP計畫將對55歲至64歲的申請人提出工作要求;

(3)擁有學貸者:美國總統拜登頒布的SAVE等學生貸款計劃將被逐步淘汰,未來聯邦政府將擁有兩個學貸計劃,法案對家長和本科生的貸款設置大幅上限;

(4)非法移民或無證人士:不僅是削減Medicaid、SNAP,法案對基礎醫療、食品與社福資源的申請設下許多限制,還增加合法移民的庇護申請、工作許可與訴訟費用,以及海外匯款費用;

(5)公債投資人:OBBBA最終未能有效控制赤字,將導致長期的債務持續堆積,根據CFRB對眾院與參院版本未來10年的赤字預估中,在眾多的減稅於2028年退場時,財政赤字都可能維持在6%以上,到2035年時,公共債務佔GDP的比重將上升至125%左右,倘若川普政府未來三年任期,有意再將法案內的條款實施永久化或延長,債務前景將更將嚴峻;值得留意的是目前各家機構的法案預估都沒有在2025年財年考慮關稅、川普金卡等稅收(相關收入有望在2026年納入預估)。

PWBM根據參院版本的OBBBA進行收入分配預測結果

資料來源:AEI, JCT;永豐投顧總經研究處整理,Jul. 2025

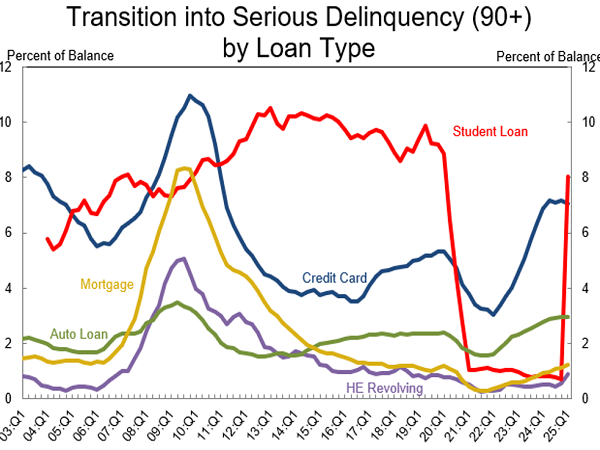

拜登任內助學貸款減免計劃在2024年10月結束,學貸的90天拖欠率因為而回升

資料來源:FRBNY Equifax;永豐投顧總經研究處整理,Jul. 2025

美股:大而美法案短有助於刺激經濟,維持中性評等

6月標普500的11大板塊中有9個上漲,但僅科技和通訊服務跑贏大盤,表明漲勢主要依賴超級大型股的推動,AI熱潮帶動科技牛市趁勢而起,惟若要實現更廣泛的上漲,仍需要由明確的貿易協議和寬鬆的貨幣政策等關鍵催化劑驅動。貿易談判方面,迄今英國和越南是唯二與美達成貿易協議的國家,不過彭博最新調查顯示即使本月對等關稅暫緩期最後期限臨近令股市承壓,抄底買盤也會進場止跌,因為逾半的受訪者預計川普可能推遲加徵關稅,表明關稅陰影持續籠罩但對市場情緒的影響力減弱。貨幣政策方面,6月Fed主席Powell國會作證重申觀望態度但不排除提前降息,同時Fed官員淡化關稅對通膨的影響,市場定價年內降息2碼、首次降息可能落在9月。

隨著中東地緣政治風險緩和、川普關稅政策漸趨明朗、眾議院通過大而美法案(OBBBA),提振市場風險情緒,短線預期OBBBA有助於刺激經濟,但長期財政可持續性與債務負擔疑慮正在升高。市場焦點轉向總經數據和即將揭幕的企業財報季表現,根據FactSet的數據,市場預期標普500第二季獲利年增長5%,該預測雖較10年平均增長率9.2%來得保守,不過近期發出正面指引的家數高於平均水平,當中又以資訊科技產業數量最多,暗示財報季可能出現獲利驚喜。儘管近期在科技股與AI題材持續領漲下,美股屢創新高,標普500遠期12個月本益比已重回22倍以上,股市估值偏高,比過去10年平均水平高出逾三成,評價壓力也隨之浮現,可能會使股市陷入高位震盪,然而企業獲利預測正在上調,反映當前走勢具備基本面支撐,預料美股維持拉回修正後多頭趨勢不變,預期標普500指數高點上看6,500點,不建議追高,類股方面偏好科技、房地產、公用事業和必需消費品板塊,建議避開非必需消費品、能源。