報告摘要

市場波動性預期升高,資產輪動與風險分散需求同步提升

多元化配置互補性佳,歷史經驗顯示股六債四將再顯身手

股債市場迎降息紅利,中短天期IG和HY兼顧收益與風控

股六債四平衡型配置策略再顯身手

第二季開局黯淡,美國總統川普在4月2日「解放日」公布多項影響廣泛的關稅計畫,貿易政策不確定性、關稅推升通膨預期甚至經濟衰退擔憂,引發全球金融市場劇烈震盪,股市出現恐慌式賣壓、信用風險上升及流動性收緊的典型恐慌性拋售特徵,標普500指數兩日重挫10.7%,一週之後,川普在股債匯市齊跌的危機下宣布暫緩課徵高額對等關稅90天,給予各國談判空間,其後隨川普投顧喊多、投資人快速消化關稅造成的風險溢價,在經濟前景不明中,應對能力更佳的大型股帶領股市反攻向上。第二季收官報喜,美國與其他國家貿易談判推進、中東地緣政治風險趨緩、Fed降息預期增強及《大而美法案》刪除第899條款等多重因素支撐各類資產的增長定價,投資人樂觀情緒持續發酵,隨著人工智慧(AI)的發展從硬體轉向軟硬體整合,AI科技浪潮擴展至電力、數位儲存及基礎設施等領域,更為經濟數據、產業營收及股價動能注入活水,科技股強勢領漲助力美股創下歷史新高,債市也順勢走揚,投資人喜迎股債雙牛行情,全季來看,股市先抑後揚而債市緩步上升(本文中的股、債市場分別採用MSCI AC世界指數及彭博全球整合信用總報酬指數價值型未避險美元),股、債市分別實現10.97%、4.71%的正報酬。

展望下半年,隨著川普貿易政策漸趨明朗,關稅對市場情緒的干擾降低,轉由《大而美法案》接棒發揮影響力,美國經濟適度成長、通膨溫和可控,就業增長延續有序放緩的態勢,股市估值雖偏高,然而企業獲利預期正在上修,表明市場走勢獲得基本面支撐,使美股在全球資金輪動下仍具領漲動能,投資人押注Fed降息兩碼以上,非美央行也相繼降息以減輕關稅負擔或刺激景氣復甦,股債將同享降息紅利。經驗顯示在當前的增長與通膨情境下,股六債四投資組合大多表現良好,考量股債或各類股輪動速度很快,持續投資仍是長期累積財富的最佳方式。

股債平衡配置策略之歷史風險與報酬 (2001-2025)

股債平衡配置策略指數化走勢

資料來源與時間:Bloomberg,永豐投顧整理,2025年6月30日

註:採用股票指數(MSCI AC世界指數)及債券指數(彭博全球整合信用總報酬指數價值型未避險美元)來演示平衡型基金的資產配置並比較不同操作策略的績效

迎接降息紅利,股債蓄勢待發

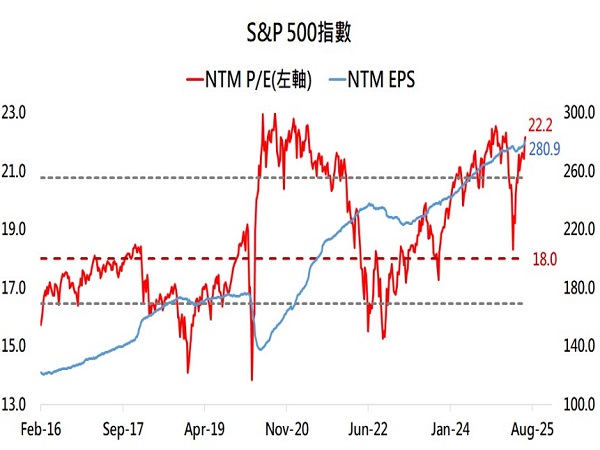

展望股市,6月標普500的11大板塊中有9個上漲,但僅科技和通訊服務跑贏大盤,表明漲勢主要依賴超級大型股的推動,AI熱潮帶動科技牛市趁勢而起,惟若要實現更廣泛的上漲,仍須由明確的貿易協議和寬鬆的貨幣政策等關鍵催化劑驅動。7月9日貿易談判結果將直接影響全球供應鏈、企業獲利及通膨走勢,美國主要貿易夥伴正在爭分奪秒敲定關稅協議,若關稅落地,通膨與市場波動可能同步升溫;然而彭博最新調查顯示即使本月對等關稅暫緩期最後期限臨近令股市承壓,抄底買盤也會進場止跌,因為多數受訪者預計川普可能推遲加徵關稅,表明關稅陰影持續籠罩但對市場情緒的影響力減弱。貨幣政策方面,6月Fed主席Powell國會作證重申觀望態度但不排除提前降息,同時Fed官員淡化關稅對通膨的影響,市場定價年內降息2碼、首次降息可能落在9月,而Fed重啟降息將有望為股市多頭行情添薪加柴。隨著中東地緣政治風險緩和、川普關稅政策漸趨明朗、大而美法案(OBBBA)通過,改善風險情緒,市場焦點轉向總經數據和即將揭幕的企業財報季表現,根據FactSet的數據,預期標普500第二季獲利年增長5%,該預測雖較10年平均增長率9.2%來得保守,不過近期發出正面指引的家數高於平均水平,當中又以資訊科技產業數量最多,暗示財報季可能出現獲利驚喜。近期科技股與AI題材持續領漲,帶動美股迭創新高,標普500遠期12個月本益比已經重回22倍以上,股市估值偏高,比過去10年平均水平高出近兩成,評價壓力也隨之浮現,可能會使股市陷入高位震盪,幸而企業獲利預測正在上調,反映當前走勢仍具基本面支撐,預料美股維持拉回修正後多頭趨勢不變,預期標普500指數高點上看6,500點,不建議追高,類股方面偏好科技、房地產、公用事業和必需消費品板塊。

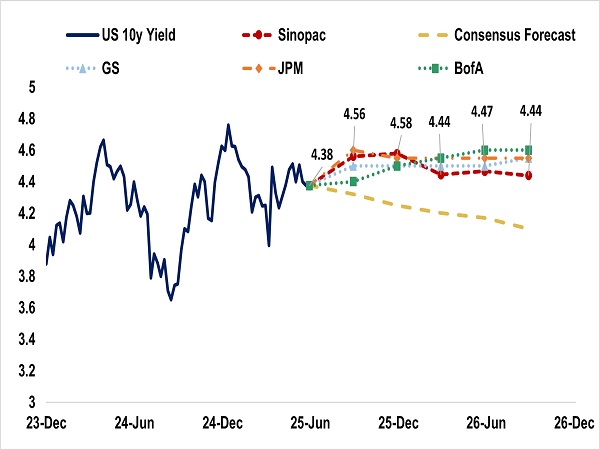

展望債市,鑑於聯準會降息節奏緩慢及美國經濟數據仍處於穩健,建議低配長天期美國公債,優先配置中短期公債,短期債券風險較低且收益穩定。公債市場長端供需失衡加劇,長債風險較高,應避免過多敞口。企業債方面,市場情緒改善,信用利差保持低位,關稅及地緣政治風險轉向可控。建議聚焦中短天期IG及HY債券,兼顧收益與風險控制,靜待財政政策及關稅影響明朗,預計美債10年期未來一年將保持在區間高位4.1~4.7%。

整體而言,建議投資人可以透過股六債四的平衡配置策略,在2025年達到風險最小化以及回報最大化的投資效果。

美股:標普500遠期本益比偏高,惟獲利預期仍在上調

資料來源:Bloomberg,永豐投顧整理

美債:預計10年期美債保持在區間高位4.1~4.7%

資料來源: Bloomberg,永豐投顧整理