報告引言

時序進入7月,美國股市延續6月強勁漲勢,S&P 500指數與Nasdaq指數紛紛再創歷史新高。當然其中包括了Nvidia、台積電的加持,以及通膨溫和與景氣展現韌性等基本面的利多,不過更多的是市場信心的回穩與情緒面的影響。事實上美股已經進入超買區域,在美股頻創新高之際,應當留意三大隱憂。

一、投資決策:美股居高思危,台股可逢低布局

(1)短期現象評估:納斯達克100高檔震盪持續創高,市場表面平淡,但掩蓋了市場底層的劇烈波動,主要受財報季個股波動、擁擠交易及「強烈」的共識持倉所推動,然而基於7月強勁季節性表現,預期科技股在8月傑克遜霍爾會議前仍有上漲空間,之後可能迎來健康的“回檔調整”。

根據BofA FMS,大多數人預期第二季度財報將超出預期,人工智能相關資本支出預測將上調,但不確定人工智能對整體企業每股盈餘的提升是否會在第二季度顯現。同時SPX加權看漲偏度來看,顯示短期對沖基金和散戶交易者的定位還算相對平衡,預計在本次財報季,投資者定位既不會成為明顯的阻力也不會成為推動力,但須注意在半導體領域倉位過於擁擠,財報季可能成為獲利了結的催化劑。

(2)長期現象評估:上週台股震盪向上,市場對於關稅議題只看熱鬧、不做反應,因此美股持續走高,帶動台股也碎步前進。7/16傳來美國放寬輝達H20晶片出口中國的禁令,不但輝達原本要打消的存貨可以出售,更使輝達繼續打入中國的AI市場,影響所及,輝達供應鏈同慶,台積電股價繼續堅挺,站穩1100元價位,同時AI相關零組件、乃至電子股都被帶動,一舉突破23000點關卡。

總結而言,台股雖然面對關稅問題挑戰,卻能突破23000點整數關卡,多頭穩占優勢,投資人宜偏多操作。不過台灣的關稅稅率尚未發布,且歐盟、日韓等主要國家的談判還在私下進行,美國與中國的協議也是未定,股市波動因素仍多,建議逢低進場,不追價。

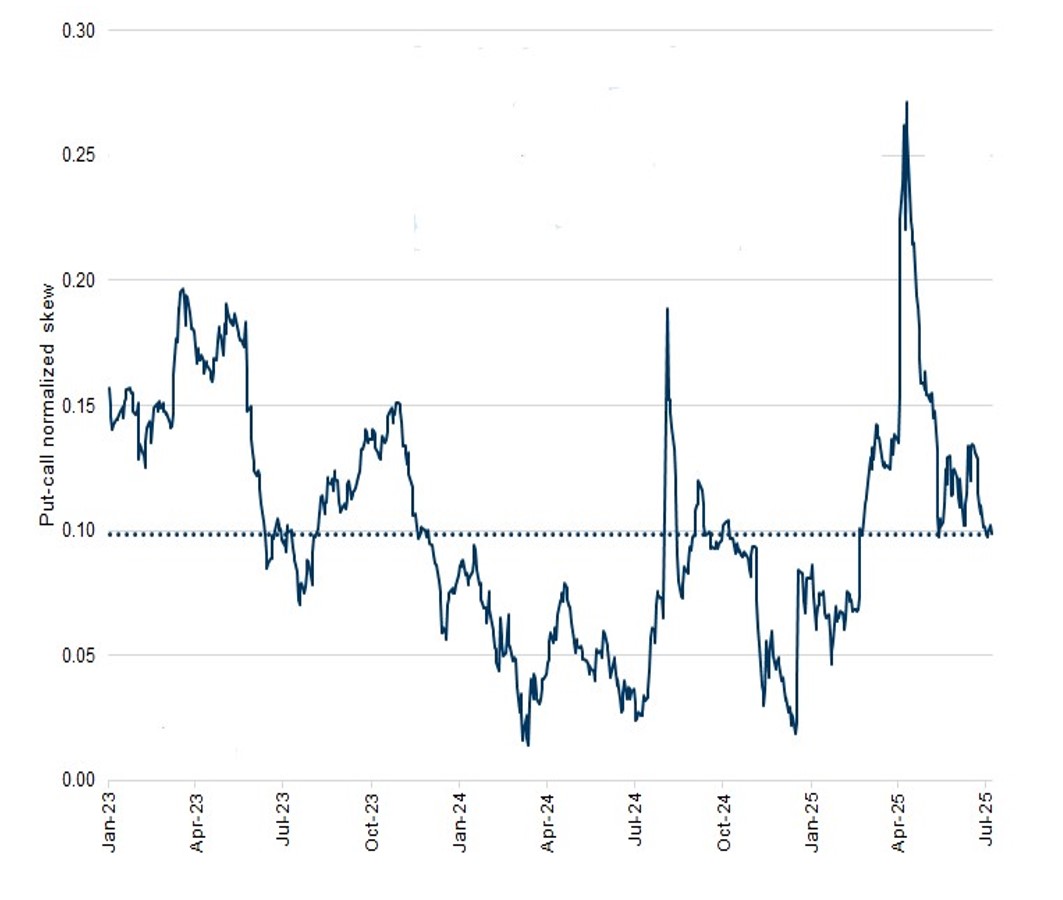

看漲偏度顯示對財報季定位平衡

資料來源:Bloomberg,永豐投顧整理,製表時間:2025.07.21

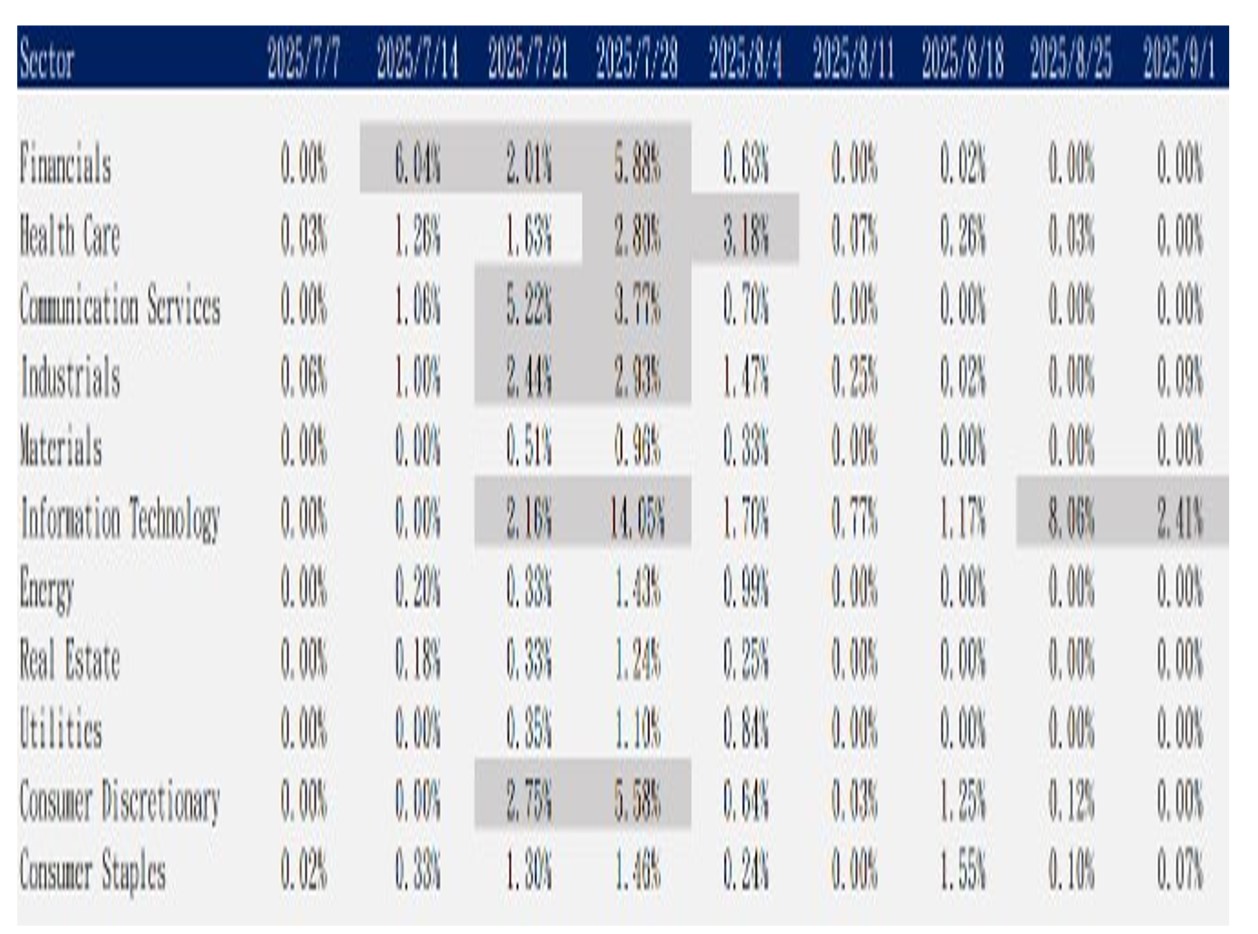

按市值統計標普500企業財報周分布

資料來源:LSEG,永豐投顧整理,製表時間:2025.07.21

二、美股利多薈萃,股指持續刷新史高

時序進入7月,美國股市延續6月強勁漲勢,S&P 500指數與Nasdaq指數紛紛於7月23日再創歷史新高6360與21023,年至今漲幅來到8.1%與8.9%。

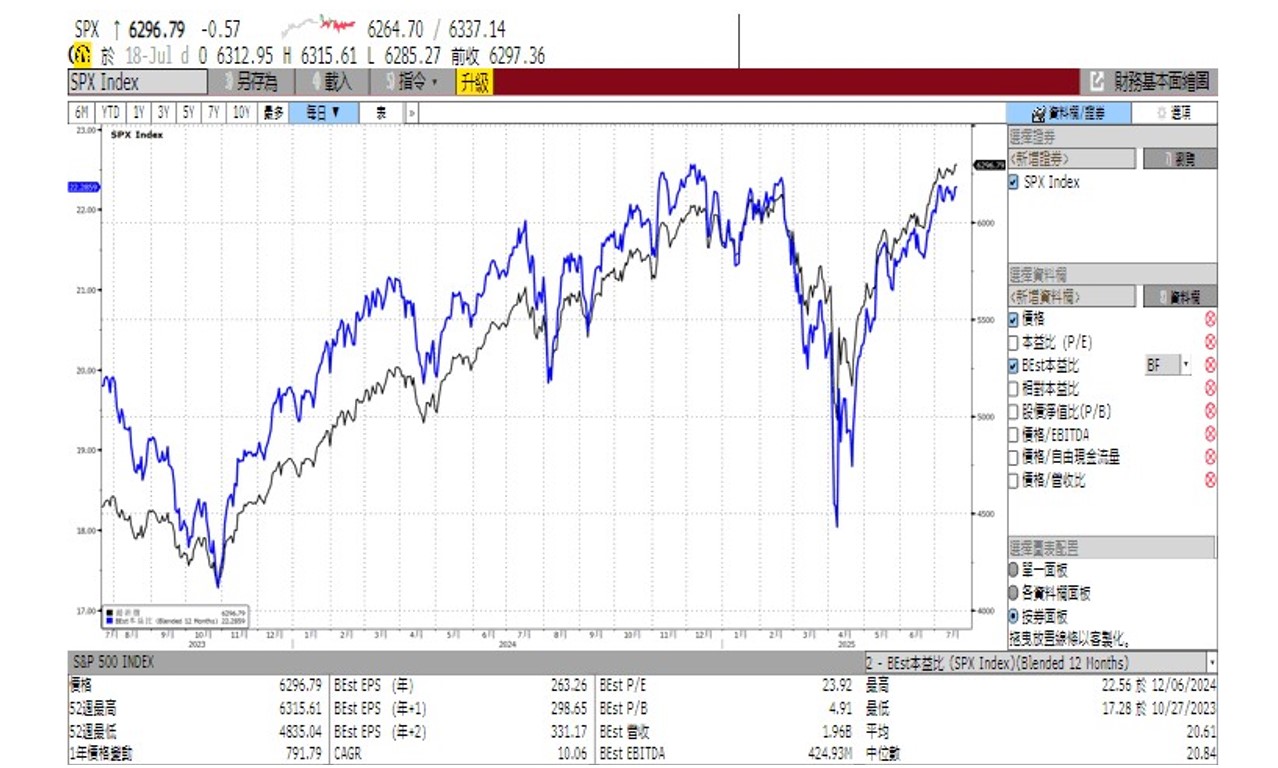

利多薈萃,標普與那指同創歷史新高

資料來源:Bloomberg,永豐投顧整理,製表時間:2025.07.24

利多薈萃,標普與那指同創歷史新高

資料來源:Bloomberg,永豐投顧整理,製表時間:2025.07.24

美股之所以能持續此次多頭行情的主要因素如下:

(1)總體經濟數據穩健:美國經濟展現韌性,消費與就業等硬指標持續優於預期。例如零售銷售月增率由-0.9%升至0.6%優於預期;就業市場依然強勁,上週公佈的初請失業金人數僅約22.1萬人,同時6月核心CPI月增率0.2%,尚屬溫和,消費者信心回升至5個月高,呈現「軟著陸」態勢。總體數據的良好表現緩解了市場對經濟衰退的擔憂,為股市上行提供了支撐。

(2)企業財報表現頗佳:企業獲利優於預期也是推升股市的重要動能。2025年第二季財報季開局強勁,已公佈財報的企業中有61%的每股盈餘高於預期(超出分析師預估一個標準差以上),明顯高於歷史平均的48%。尤其是科技產業的巨頭獲利持續成長,多數公司公佈的營收與展望均展現韌性,提振了投資人信心。此外,市場對未來盈餘前景樂觀,分析師紛紛上修2026年獲利預測,近期S&P 500成分股的盈餘預期上修廣度已攀升至2012年以來新高水準,企業獲利的驅動使得基本面跟上股價漲勢,減輕了高估值帶來的疑慮。此外,Nvidia CEO黃仁勳成功說服川普獲得H20晶片售予中國的許可,加上台積電法說鞏固AI類股信心,也是科技股表現超前的主因。

(3)政策面利多(財政刺激與貨幣環境寬鬆預期):川普政府推出的「大而美法案」已在7月4日正式簽署,該法案延長並擴大了2017年減稅措施,對企業、家庭實施進一步減稅,並調高債務上限。市場普遍認為最終版本的減稅力度高於預期,為經濟提供了額外動能。此外,7月後陸續公佈的新關稅對美股衝擊有限,顯示關稅政策的不確定性衝擊已逐漸鈍化。與此同時,部分Fed官員立場轉鴿,如Bowman、Waller都支持7月降息,目前9月降息已是市場共識,寬鬆預期降低了利率上行壓力,也激勵了對未來流動性的樂觀想像。

(4)市場情緒高昂與技術面動能強勁:投資人情緒明顯偏多,資金加速流入股市形成正向循環。美國散戶投資者的看多情緒占比超過四成,顯著高於看空比例。CNN恐懼與貪婪指數長期處於「極度貪婪」區間,上週收報75點,反映市場情緒高漲。同時,VIX波動率指數維持在16左右的低檔,遠低於20的長期平均水準,顯示市場波動性偏低,投資人預期樂觀。技術面上,主要股指均線呈多頭排列,市場成交動能集中於熱門標的,資金輪動迅速,助長了短線上攻行情。在“大財政”與“準寬鬆”雙重利多下,多頭氣勢如虹,市場普遍預期指數「新高之後還有新高」。

CNN 恐懼與貪婪指數,目前已來到「極度貪婪」水準

資料來源:CNN,永豐投顧整理,製表時間:2025.07.21

三、當前美股需留意的隱憂與潛在風險

儘管美股氣勢如日中天,投資人仍須保持警覺,關注市場潛在的風險與結構性問題。以下是目前需要留意的主要隱憂:

1.總體經濟數據並不如表面上美好

(1)美國6月CPI月增率由0.1%→0.3%,符合市場預期,年增率由2.4%→2.7%,高於預期的2.6%,創4個月高,核心CPI月增率由0.1%→0.2%,低於市場預期的0.3%,年增率由2.8%上升至2.9%,符合市場預期,通膨回升存在去年的低基期效應,影響通膨實質的因素包括:(1)反映能源價格以伊衝突的地緣政治溢價;(2)部份核心商品出現關稅影響;(3)租賃市場降溫,租賃價格增幅持續減弱;(4)服務通膨具有黏著性,剔除租金、能源與醫療的服務通膨仍高於預期,降溫過程反覆回升,根據彭博拆解CPI因素,供給由-0.88→-0.72、需求由0.55→0.61,供給寬鬆程度下降,對物價上漲影響程度較大,另亞特蘭大黏性CPI年增率由2.60%→3.38%,創4個月高,以及克里夫蘭分行的16%與中位數CPI年增率分別由3.04%→3.17%、3.45%→3.58%,顯示CPI的上升並非是少數結構推升,大多數品項有所上漲。

去年的低基期與關稅將帶來的通膨推升效果,6 月CPI 進入上升軌道

資料來源:Bloomberg,永豐投顧整理,製表時間:2025.07.21

(2)6月零售銷售月增率由-0.9%→0.5%,高於市場預期的0.1%,終止連續2個月負成長,年增率由3.3%→3.9%,計算GDP的控制組月增率則由0.2%→0.5%,高於市場預期的0.3%,年增率由4.8%→4.0%,零售銷售以及零售銷售控制組經過CPI核心商品剔除二手車平減後的月增率分別為0.35%、0.16%;零售銷售13個項目中有11個項目正成長,上個月減幅較大的汽車銷售回升(-3.8%→1.2%),然而對比WardsAuto汽車零售年化下降至15.34萬輛,成長可能更多來自於汽車零組件的採購;加油站(-1.3%→0.0%)回升,其中包含以伊地緣政治間接推升汽油價格;排除汽車與加油站的核心零售由-1.0%→0.6%,其中雜貨銷售(3.6%→1.8%)仍相對穩健,11個項目中負成長的項目為電子電器(-3%→-0.1%)、傢俱(-0.6%→-0.1%)為唯二負成長的項目,作為觀察服務消費的餐飲服務(-0.1%→0.6%)恢復正成長,顯示消費者購物以必需品為主。

此外,大而美法案在本質上擴大了貧富差距,對低收入群體並不友好。根據 Tax Foundation 對大而美法案分配效應的測算,短期中等收入群體受益最多,長期高收入群體受益最多,而不論短期還是長期來看低收入群體均受益較少,甚至長期還會降低稅後收入。然而,低收入群體對耐用消費品購買的金額占比並不低,對整體消費有較大影響。根據美聯儲的資料,財富後50%的美國人擁有的淨資產占比僅為2%,然而購買的耐用消費品占比卻達24%,如果低收入群體無法在法案中受益,加上物價上漲的影響,對美國消費應有負面效應。

美國消費者恢復支出,然購物以必需品為主

資料來源:Bloomberg,永豐投顧整理,製表時間:2025.07.21

2.估值過高與市場結構風險:經過連續上漲,部分板塊和個股的估值已處於歷史高位。當前S&P 500指數的Blended 12個月本益比已來到22~23倍,也明顯高於長期均值。其中科技板塊估值最為昂貴,已來到過去十年的99百分位,處於極端偏高水準。一旦未來獲利增速不及預期,這些高估值股票將面臨較大的調整壓力。

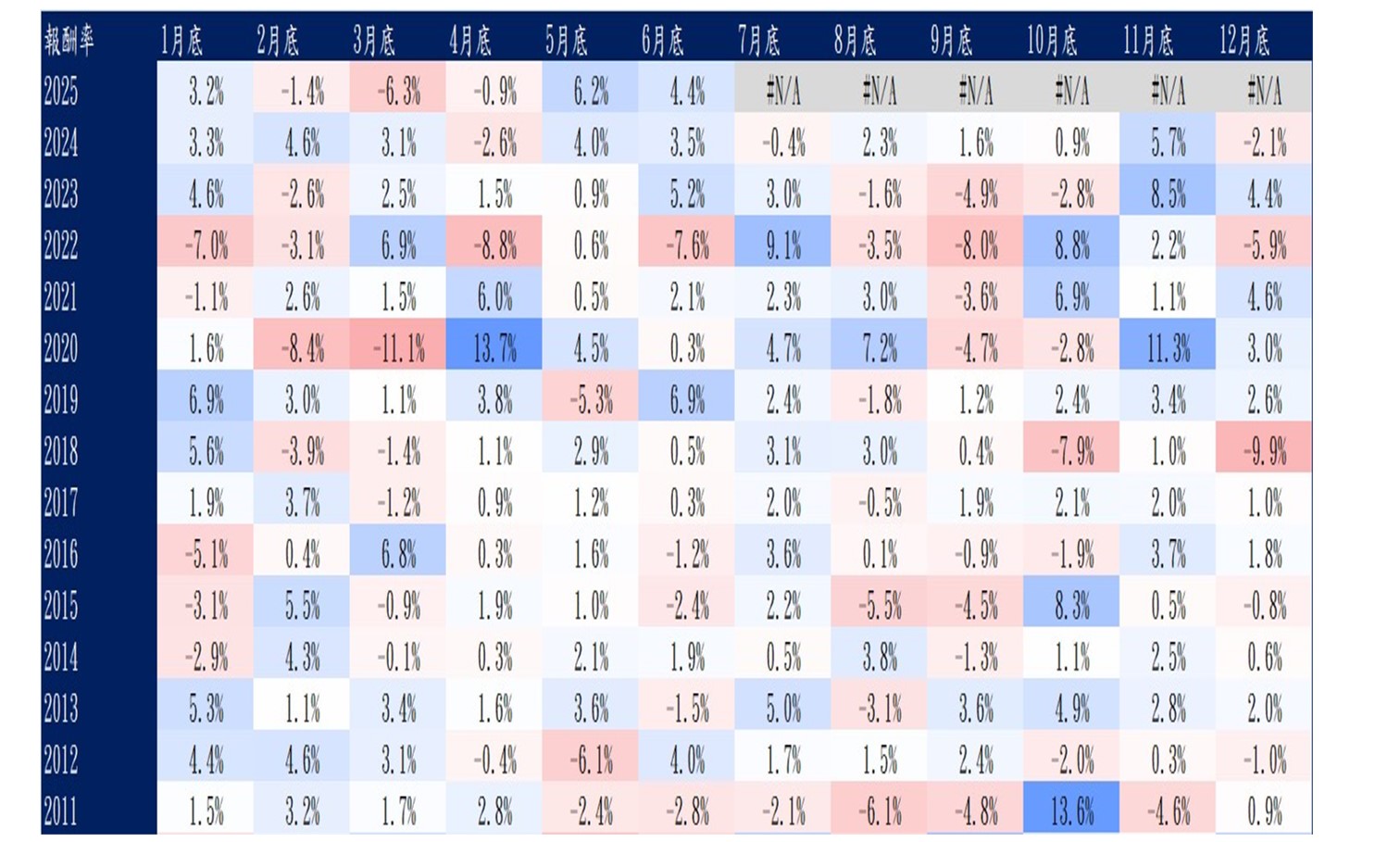

3.季節性效應與市場週期魔咒:從歷史經驗看,每年第三季往往是美股表現相對疲弱的階段,這種「季節性走勢」今年同樣值得警惕。根據統計,2000年以来納斯達克指數、標普500、道瓊工業指數在7 月的上漲機率分别為64%、68%、80%,8 月則分别降至 56%、60%、56%,9 月更進一步降至 44%、48%、44%,因而有「七翻身,八月墜,九月黑」的說法。今年是否會重演「Q3魔咒」尚難定論,但潛在風險不少。例如每年第三季度往往面臨企業財年結算和聯邦政府預算年底用盡等因素,資金面趨緊,以及投資人暑期觀望情緒等,都使「夏末初秋」成為市場易震盪的時段。在指數連創新高、獲利了結壓力漸增的背景下,股市傳統淡季的到來可能引發一波技術性修正,值得留意。

總而言之,在欣欣向榮的指數背後,值得警惕的隱憂明顯存在。估值偏高令市場對利空敏感度上升,利率、通膨和政策等變數潛伏陰影,結構性問題則讓行情基礎略顯脆弱,在8月底央行年會前,由於美股動能仍存,或有續創新高機會,然投資人需居高思危,做好風險管理,以防範市場出現回檔修正。

S&P 500 本益比高,估值已過於昂貴

資料來源:Bloomberg,永豐投顧整理,製表時間:2025.07.21

根據歷史經驗,美股在8、9 月回調機率高

資料來源:LSEG,永豐投顧整理,製表時間:2025.07.21