報告摘要

右翼浪潮席捲日本政壇,日本優先主義抬頭

美日關稅協議穩定人心,Topix指數創下歷史新高

日股突破區間,獲利上修有望帶動股指再創新高

投顧觀點

參院選舉與美日關稅協議為日股的估值突破打開缺口,日本大選帶來一個中性但具威攝力結果,執政聯盟以47:78票數失守參院,執政聯盟不再能採用在參院強制拖延在野黨提案直至會期結束的策略,並且票數結構與右派崛起也活絡在野黨心思,國民民主黨與立民黨均曾威脅若美日關稅談判持續拖延,將發動不信任議案,這也是石破茂最終於7/23放棄零汽車關稅要求,快速與美國達成協議的原因。目前參眾兩院的席位分佈已明確指向預算膨脹,預估新財年政策將傾向消費稅削減、現金發放、重啟核電並推廣新能源、增加國防支出。

關稅方面,美日協議可以說是已達成協議中相當好的一份,15%的對等與汽車關稅將使日企在國際市場具備成本優勢,其餘縮減貿易逆差措施(增購農產品、能源、飛機與國防)多已在市場預期內,其中農業開放進口更多為政治影響,故對市場影響甚微,而具重大影響的則是5500億美元的美日投資框架,不過條文未明確框架時限,並且雙方解釋存在分歧,仍待雙方政府達成共識。

操作建議

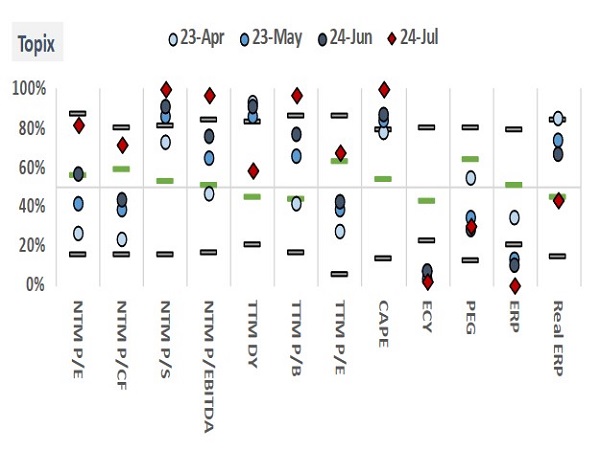

美日關稅的宣布支撐日股突破估值區間,價格先行導致Topix NTM P/E飆升至14.9倍(10年百分位81%),不過無須擔憂估值過高,在現行水準之下,市場為日企成長性的定價依然偏低,PEG僅有7.7倍(較中位數低24%),並且從相對估值角度來看,日股仍較美股、德股便宜8%~10%,後續獲利預期的重新上修也是可預期的,因此3100點以下仍具進場空間,給予日股正向評等,Topix指數3個月區間預估為2900~3400點。

不必擔憂估值偏高,日股投資潛力依然深厚

資料來源:LSEG,永豐投顧整理

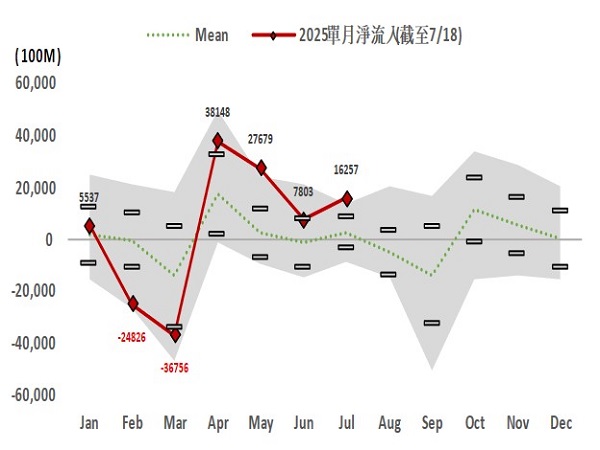

海外資金連15週超季節性湧入日股,累計達8.9兆日圓

資料來源:LSEG,永豐投顧整理

右派浪潮席捲日本,消費、薪資、核能與國防成為共識

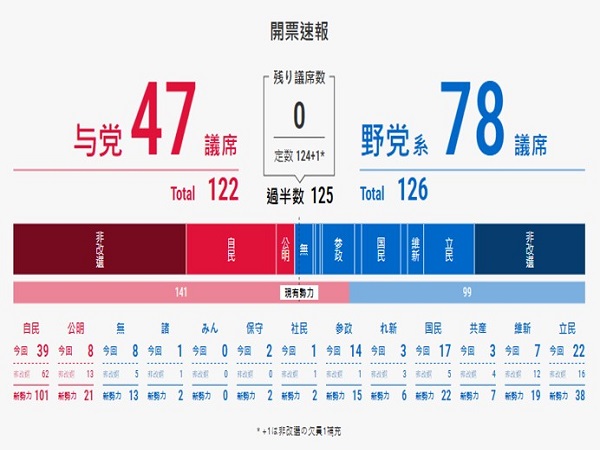

日本參院選舉結果於7/20出爐,執政聯盟(自民黨與公明黨)獲得47席,儘管結果略優於民調預期,但仍使總席位數跌破過半門檻125席至122席,創下1995年以來首次兩院同時失守,意味執政聯盟在參眾兩院都需要透過聯合邊緣小黨的方式推動法案(日本參眾兩院的法案都需要出席議員過半數同意),結構上顯示全球右翼浪潮在席捲歐美後蔓延至日本,其中最具代表性的即是新興右翼政黨參政黨與保守黨的異軍突起,總計豪取16席成為參院重要在野黨之一,主張以日本為中心,重視教育、提倡削減醫療預算、要求限制外國人投資與參政、支持修憲與增加國防預算;此外,修憲力量(自民黨、公明黨、維新會、國民黨、參政黨、保守黨)也再一次得到膨脹,在參院總席位已達到180席,超過修憲2/3門檻166席,不過眾議院只有296席,低於門檻值310席,推動修憲仍具障礙。

由於日本的眾議院優越制,本次大選更多作為執政聯盟失勢的信號,而非一錘定音的改變:

執政聯盟優於預期且逼近125席門檻的結果,將會抑制在野黨推動短期推動不信任議案的風險,然若美日雙方無法就關稅協議模糊部分達成共識而導致破局,則不信任議案或石破茂被黨內逼宮的風險仍將快速升溫。

參政黨、國民民主黨與立憲民主黨獲得在參院提案資格(一般法案要求10人、預算案要求20人)。

秋季預算膨脹概率大幅增加,預估政策將傾向消費稅削減、現金發放、重啟核電並推廣新能源、以美日同盟為基礎增加國防支出,資金來源則是稅收成長、國家基金與增發公債。

儘管參院選舉結果顯示日本將走向擴大支出與債務膨脹,但消費提振與擴大政府投資措施將支撐日本經濟走出薪資通膨螺旋的最後一哩路。此外,未過半結果則給予自民黨內部派系逼宮與在野黨威脅不信任案空間,導致美日關稅拖延的政治成本陡然飆升,迫使自民黨對美不再堅持0%汽車關稅,變相推動美日關稅快速落地。

執政聯盟去年以來連輸眾院、東京議會與參院大選

資料來源:LSEG,永豐投顧整理

日本政黨政策支持統計

資料來源:LSEG,永豐投顧整理

日股關稅憂慮消散,美日關稅協議為全球樹立新模板

歷經3個月、前後8輪的艱鉅談判,美日最終於7/23宣布達成關稅協議,重要內容包含:

汽車關稅由現行25%降至12.5%+2.5%基礎關稅,且無數量限制。

對等關稅由宣稱的25%降至15%,並且美國承諾日本在半導體與藥品關稅上將獲得最低關稅水準。

日本承諾建立規模達5500億美元的投資基金,用於對美提供股權、借貸、擔保資金,其投資標的由美國指定,領域包含能源生產與電網設施、半導體研究與製造、關鍵礦物開採/加工/精煉、製藥與醫療用品生產、商業與國防造船,並且美國將保有相關投資90%的利潤。

縮減貿易逆差措施 : (a)立即將美國大米進口量調升75%,並進一步擴大進口配額(目前為77萬噸);(b)日本將加購總價80億美元的玉米、大豆、化肥等農副產品;(c)日本大幅增加對美能源進口;(d)美日共同探索阿拉斯加LNG承購協議;(e)日本承諾購買100架波音飛機;(f)日本須每年投入數10億美元購買美國國防產品;(g)取消對美國轎車與卡車的限制,開放美系汽車進入日本。

美日關稅協議就內容而言好壞參半,汽車關稅調降將大幅緩解日本車企利潤壓力(日企在4~6月透過增加小排量平價車系出口比例以降低關稅影響),關稅成本將從3.2兆降至1.9兆日圓,並且由於日本汽車關稅額度甚至低於符合美加墨協定的本地汽車(25%),變相給予日企漲價對沖關稅的空間,日本7大車企亦在7月陸續上調售價8%~19%,因此預估影響將降至最低,車企獲利的重新上調將推動日股走高。

對等關稅部分,由於多數非車企的日本出口企業屬於獨占或寡占型,其議價能力高且需求彈性低,對等關稅由現行10%上調至15%的影響有限。

日本這次的最大讓步集中在投資與農業領域,首先5500億美元的投資框架下,由JBIC、JFCA、NEXI等多家國有金融機構提供低利率貸款或擔保,但雙方在解釋上存在分歧,根據白宮聲明,投資標的將由美國指定且美國保有90%利潤,而日本政府則解釋為投資將由民營日企執行,並依據雙方投資占比分潤,只是美國以1:9情境假設,其中差異仍待雙方尋求進一步共識,當前難以衡量其影響;農業則更多為政治影響,不過因參院選舉剛結束,中短期內衝擊不會蔓延至經濟領域。農產品增加進口金額約為82~85億美元,再加上潛在的50~100億美元能源及國防進口,對美日貿易逆差縮減效果聊勝於無(2024年為844億美元)。

此外,投顧並不認為日本會因投資框架分歧而拒簽協議,根本原因在於執政聯盟在參院失守後已陷入困境,拒簽協議只會導致在野黨趁勢發動不信任議案,解散眾院並重選首相,進一步擴大自民黨損失,同時漫長的選舉也將使日本錯過黃金談判期,重創日本過去兩年重塑薪資通膨螺旋的努力。

整體而言,儘管日本面臨關稅仍較解放日前上升,但這份協議依舊能大幅緩解不確定性,重新激活產業投資並重置企業獲利成長預期,並且日本商界已開始呼籲政府採取「強而有力的國內措施」支持企業轉嫁成本或拓寬出口地,預計相關產業政策將被一併納入秋季政策預算。