重點摘要

漲多就是最大的利空,拋售主要集中在大型股和強勢的證券、銀行和房地產類股。

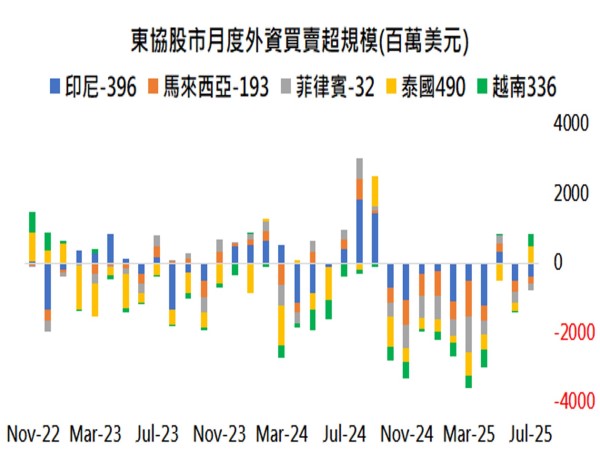

外資高位兌現利潤,本週賣超0.76億美元,近期外資買賣超力道將牽動市場走勢。

股市出現健康回調,多頭結構未遭破壞,下半年利多大於利空,越股上看1620點。

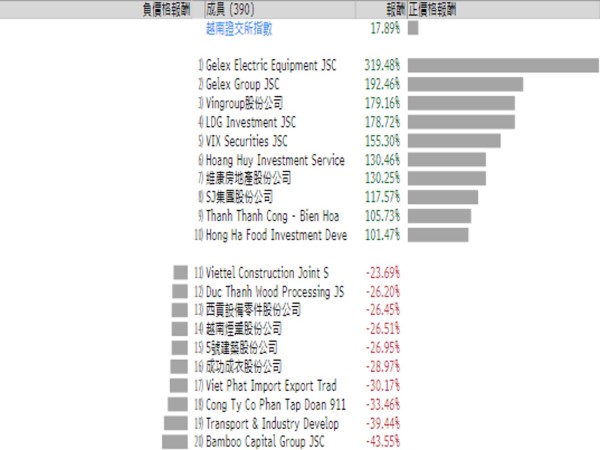

事件回顧:越股大跌4.11%,承壓於獲利調節賣壓並無具體利空

越南VN指數昨日開高走低,早盤創下歷史新高1566.74點,跌幅集中於尾盤時段,終場下跌4.11%,雖無具體利空消息,然7月大幅上漲逾13%後,短線漲多成為最大的利空,從而出現獲利調節賣壓,拋售主要集中在大型股,部分外資逢高兌現利潤,本週至今賣超0.76億美元,類股方面,強勢的證券、銀行和房地產股全線下挫,僅公共事業、能源等少數類股跌幅較緩。

近期越南股市股價強勢走升,但獲利預期僅小幅上行的增速落差也是市場調整的原因之一,VN指數NTM(未來12個月)P/E從7月初的10.3倍快速拉升至11.2倍,雖仍遠低於長期平均水平12.9倍,不過期間的NTM EPS預期從$134.0僅溫和上行至$136.2,企業獲利增速並未跟上股價的上漲,也令越股存在一定的調整壓力。另有分析指出,儘管全市場未償付的保證金債務總額尚未超過風險閾值,但部分券商的保證金使用量已經達到上限,多數股票已沒有借貸空間,從而限制短期股價上漲的動能。

以史為鑒,越南建築證券股份公司表示VN指數自4月9日觸及低位1073.61點後,三個多月來漲超43%且沒有大幅回調,參照歷史數據表明,在強勁上漲43%~45%之後,市場通常會經歷7%~15%的技術調整,接著形成新的上漲趨勢;故預期越股上行結構未遭破壞,未來可期。

關稅底定和改革紅利,驅動越股年至今漲17.9%

資料來源:Bloomberg,永豐投顧整理

外資逢高調節,大型股拖累越股昨日大跌4.11%

資料來源:Bloomberg,永豐投顧整理

激情過後遭遇健康回調,多頭趨勢可望延續

越南景氣穩健復甦,1H25經濟成長7.52%,優於預期且朝向政府年增長目標8%靠攏,增長來源更加廣泛,除受工業生產與民間消費同步驅動,亦受惠改革紅利、海內外供需改善和行政精簡。越股4月起的漲勢與美國關稅政策息息相關,川普7/2宣布與越南達成貿易協議,越南進入美國商品須支付20%關稅,轉運貨物支付40%關稅(防堵中國洗產地);向美國開放貿易市場,美商品進入越南免關稅。儘管越南強調貿易協議的細節仍待敲定,但關稅框架底定推動外資超配越股。隨著8/1關稅談判截止日鄰近,核心問題仍圍繞著原產地規則談判,基於越南與日韓等國之間的關稅差距相對較小,同時預期轉運條款定義可能偏鬆而非預設40%懲罰性稅率,審慎樂觀看待最終的貿易談判結果,料無礙於越南保持製造業中心的競爭優勢,並將為出口商帶來短期利多。

關稅底定、出口行業穩健、房市復甦、財報亮眼、企業獲利展望正面、估值修復行情、內資堅挺和外資回流等因素,驅動越股年至今(截至7/29)上漲17.9%。基於越南經濟穩健,政府降低增值稅、放鬆信貸、加速公共投資、改革房地產法律框架、企業獲利料雙位數增長、估值偏低,關稅風險消退及預期9月市場升級等支持成長的政策攜手醞釀上行動能,年內越股目標價上看1620點。

低估值吸引力:目前越南VN指數NTM P/E交易於10.9倍,處於近10年百分位40%,遠低於長期中位數水平12.9倍,具備投資吸引力;此外,機構預計即使受到20%的對等關稅稅率衝擊,企業獲利每年仍可成長約13%。

市場升級題材:越南證券委員會副主席裴黃海表示,越南已符合從前沿市場提升到新興市場的硬性標準,但軟性標準仍取決於外國投資人在現行法律架構下的實際投資體驗。胡志明證券交易所(HSX)已為整個市場部署新的KRX交易平台,也將配合KRX開發商進一步投資,升級存管登記和支付清算系統相關的基礎設施和設備,提高處理能力以滿足市場的發展需求;證監會正在推動改革簡化IPO和上市程序,編製並提出機構投資人發展方案草案,預計很快提交財政部。市場預期越股有機會於9月被富時羅素升級為新興市場,並有望在未來18~24個月內達到MSCI明晟資本國際的升級目標,屆時將吸引來自ETF和全球指數基金等被動投資工具的資金流入。

估值快速修復後出現健康回調,多頭趨勢不變

資料來源:Bloomberg,永豐投顧整理

外資買賣超力道,將牽動近期越股調整的幅度

資料來源:Bloomberg,永豐投顧整理