重點摘要

美國對台課徵20%對等關稅,對未來一年GDP最高衝擊0.6p.p.

成衣、製鞋、重電廠關稅分攤可控;汽車*AM廠議價力強

電子族群對等關稅影響有限,主戰場聚焦後續公告的半導體232條款

事件說明

美國統川普於7/31正式簽署行政命令,公布剩餘國家的對等關稅稅率,並於8/7生效,其中台灣為20%,與越南、孟加拉、斯里蘭卡相同,雖低於4/2解放日時宣告的32%,但高於日本與韓國的15%。

不過台灣總統賴清德則在臉書發文表示台灣所面臨的20%是「暫時性關稅」,目前美台尚在就供應鏈合作及232條款相關議題一併磋商,未完成總結會議,後續仍有望再調降稅率。

結論

本美國對台課徵20%對等關稅,對未來一年GDP最高衝擊0.6p.p。考量上半年強勁拉貨,犧牲下半年傳統旺季,並且將反映關稅衝擊,對應出口下修GDP預估衝擊0.12p.p.~0.24p.p.;由於電子零組件、資通訊仍在豁免清單內,後續留意CBP公布半導體相關產品,豁免期間、稅率條件是否有所變動。

輸美外銷族群-(1)成衣、製鞋、高爾夫球頭,輸美比重逾30% ,產地遍及東南亞,關稅成本國內供應鏈分擔仍可控:汽車零組件部分,(2)AM產品輸美比重近50% ,適用232條款的25%關稅,廠商議價強,關稅由客戶吸收;(3)重電產業,銷售比重逾40%,關稅由台廠及客按比例分攤;(4)生技製藥族群銷美比重逾50% ,最新關稅待232條款公布,積極尋求美國在地成本較低的供應鏈;(5)國內鋼鐵業輸美比重低於20%,全球各國(除英國外)鋼鋁產品輸美適用232條款的50%關稅:

檢視電子產業直接出口到美國的產品,以IPC產業比重最高(30%),但該族群相對具備轉嫁能力;另外其他少部分車用面板與電源供應器亦將受影響,未來將持續調整生產基地因應。

整體而言對等關稅對電子產品影響有限,主要是因為佔台灣出口大宗半導體與資通訊產品,目前仍享有豁免條款,232條款課稅對象涵蓋半導體、半導體設備以及下游使用到半導體的產品,因此電子產業主要聚焦232條款後續變化。

*全稱為Aftermarket 廠,指的是非汽車原廠的零件製造商,也就是俗稱的副廠零件製造商。

20%關稅台台灣經濟影響評估

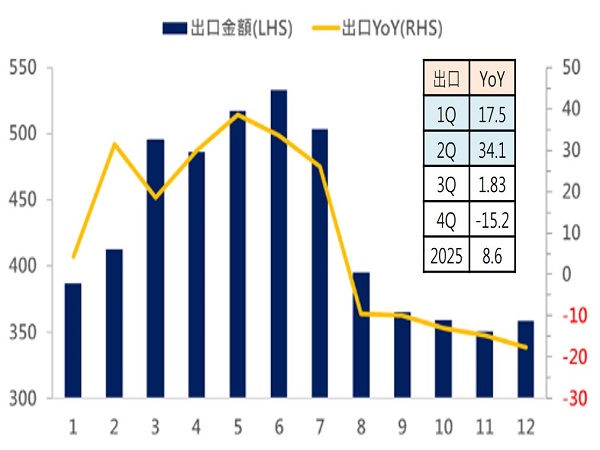

由於上半年出口額已達2,832億美元,因此考量上半年強勁拉貨,犧牲下半年傳統旺季,並且將反映關稅衝擊,衝擊出口金額約為10~20.0億美元(以8/1對等關稅升至20%計算), 出口YoY將由原估9.0%下修0.4p.p~0.8p.p.,最終2025年出口金額預估至5,150億美元左右,YoY落在8.0%~9.0%,對應出口下修GDP預估衝擊0.12p.p.~0.24p.p.,對台灣2025年GDP衝擊約為0.3p.p.~0.6p.p.,不過由於電子零組件、資通訊仍在豁免清單,後續留意CBP公布半導體相關產品,豁免期間與條件是否有所變動。

傳產族群評估:成衣、製鞋、重電廠關稅分攤可控;汽車AM廠議價力強

輸美外銷族群(成衣、製鞋、高爾夫球頭),輸美比重逾30% ,產地遍及東南亞,關稅成本國內供應鏈分擔仍可控。

汽車零組件,AM產品輸美比重近50% ,適用232條款的25%關稅,廠商議價強,關稅由客戶吸收,但因恰逢2Q~3Q/25淡季,關稅仍影響出貨量。

重電產業,銷售比重逾40%,關稅由台廠及客按比例分攤,獲利依舊保持成長。

國內鋼鐵業輸美比重低於20%,全球各國(除英國外)鋼鋁產品輸美適用232條款的50%關稅,由於各國一視同仁課徵五成,只要未來美國鋼價大漲,貿易商仍會進口,直接影響過小忽略,間接影響恐較大。

台灣H1出口強勁,預計H2大幅放緩

資料來源:CBP、財政部、中經院,各大投行研報,永豐投顧整理

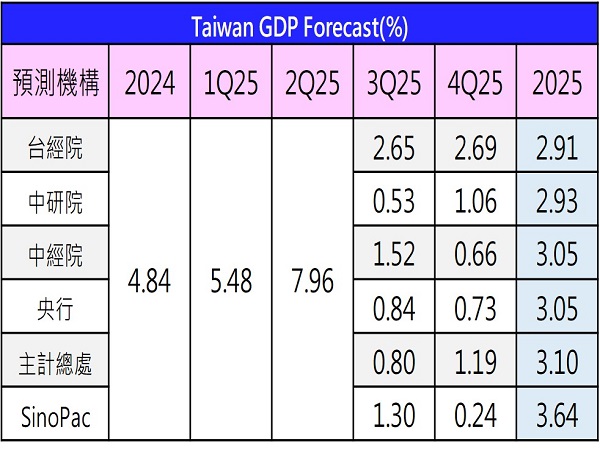

預估台灣2025GDP年增3.64%

資料來源:CBP、財政部、中經院,各大投行研報,永豐投顧整理

電子族群評估:對等關稅影響有限,主戰場聚焦半導體232條款

電子產業受對等關稅影響產品主要為中間零組件,包含網路交換器零件、變壓器、印刷電路板、其他有線/無線通訊器具及液晶平面顯示模組,惟整體而言中間零組件直接出貨美國占比低於5%,對次產業影響有限。

整體而言對等關稅對電子產品影響有限,主要是因為佔台灣出口大宗半導體與資通訊產品,目前仍享有豁免條款,232條款課稅對象涵蓋半導體、半導體設備以及下游使用到半導體的產品,因此電子產業主要聚焦232條款後續變化。

晶圓代工產業,由於半導體產品多被暫列豁免清單,後續仍須關注232調查結果,故研究處認為台灣本身稅率對晶圓代工廠無顯著影響,代工廠主要壓力將來自(1)客戶要求共同分擔,(2) 課徵關稅後造成的終端需求下滑。

PC、Server產業,目前伺服器、手機、筆電等電子產品屬於對等關稅豁免清單,不過若美國政府取消電子商品豁免條件,則筆電與蘋果供應鏈將成本揚升衝擊,而伺服器則因大多數產能位於台灣、墨西哥、美國,受關稅影響較低。

工業電腦,工業電腦因商業模式,雖受關稅衝擊偏大,但因多為專案性質與客戶黏著度高,因此轉嫁能力強,預計廠商多採取售價調整,加大北美本地重要零組件採購與組裝比率,以減緩毛利衝擊,對獲利影響性仍可控。

電源產業,因全球供應鏈仍集中於特定區域,且零組件獲利能力相對較低,轉嫁能力差,因此關稅可能刺激1-2季下單模式的轉變,廠商對於產能調動保持彈性,持續增加全球產能的布局及供應鏈的完整性,目前以移轉至東南亞為主,

IC設計產業,對等關稅對IC設計族群並無直接衝擊,若終端銷美產品被課徵關稅,使終端價格上揚進而減低消費力道,方將間接影響晶片拉貨力道,目前最主要還是須留意後續是否課徵半導體關稅,若課徵高額關稅,則晶片商恐需與客戶分擔相關成本,進而影響獲利表現。

PCB產業,主要出貨客戶類型為組裝廠,因此並無直接面臨關稅問題,並且台灣PCB直接出口美國佔總產值1%,整體影響輕微。

面板產業,全球TV面板主要透過墨西哥(57%) ,越南(17%)與中國(20%)組裝成整機後出貨至美國,雖然越南出口至美國的產品關稅為20%,但可透過轉移至墨西哥(關稅豁免)生產來降低關稅影響,對整體面板產業的影響仍屬可控範圍。

網通產業,台灣網通廠已跟美國海關確認,現在仍沒有收到任何川普給的正式指令和執行細節,幾乎100%出給美國的網通產品都是在豁免清單上,目前這個清單沒有期限,故暫時影響不大。