投顧觀點

近期印度市場因美印關稅談判陷入僵局而面臨短期壓力,川普政府對印度進口產品加徵高達50%的關稅,導致外資大幅撤離,累計淨流出超過50億美元,進一步壓低市場估值,不過仍預計美印關稅協議將於10月底前達成,屆時市場情緒有望回暖。

印度作為內需消費與投資導向型經濟體,出口對其成長的依賴度較低,對美曝險比例僅佔MSCI India的2%及Nifty50的9%,關稅對實質GDP的衝擊僅約0.3p.p.,影響範圍集中在非主流產業如海鮮、紡織、珠寶和汽車零部件,此外印度政府宣布的稅制改革將於10月實施,通過降低大眾消費品稅率和精簡稅率結構,預計推動實質GDP增長0.6%~0.8p.p.,並抑制再通膨風險。綜合來看,印度市場的短期波動更多是情緒面的影響,基本面依然穩健,稅改、電力投資、農業復甦及降息循環等政策將為經濟復甦提供強勁支撐,也因此印度本土資金在關稅陰霾下仍持續大量湧入市場,7月中旬至8月初淨流入78億美元,全年累計淨流入386億美元。

操作建議

儘管印度市場風險偏好受關稅破局打擊,但預計這只是短期影響,並且減稅對市場的提振效果已可完全覆蓋關稅衝擊,因此預計估值的修正已經接近尾聲,消費復甦將重新主導印股交易主軸,目前依舊可趁外資返場前進行低位布局,維持印股正向評等,Nifty50指數未來3個月區間預估為24000~28000點,季線24700點附近仍是相對穩健的進場區間。

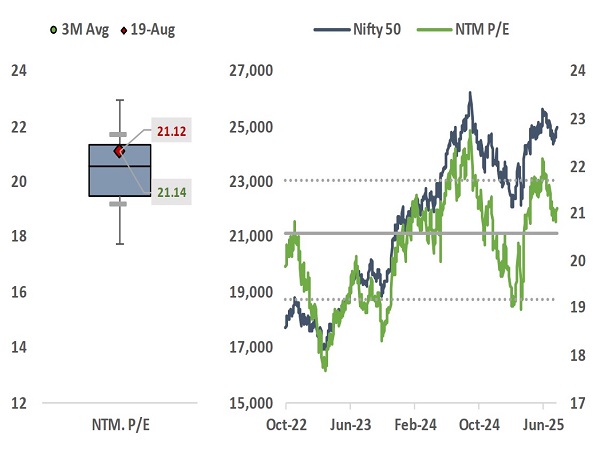

減稅提振效果可完全覆蓋關稅影響,估值下行壓力解除

資料來源:LSEG,永豐投顧整理

DII連續4個月超量買入印股,抵銷外資拋售壓力

資料來源:LSEG,永豐投顧整理

美印關稅談判陷入僵局,外資撤離反成抄底良機

印美關稅談判在最後一哩路破裂,儘管雙方在歷經五輪談判後一度接近最終協議,但過度自信與誤判使談判在農產品、乳製品與基改作物方面陷入僵局,最終川普宣布自8/1起,對印度進口產品課徵25%關稅,並於8/5再以「印度直接或間接進口俄羅斯石油」為由,對印度加徵25%額外從價關稅,使印度關稅達到與巴西同等級的50%,美國貿易代表團原定於8/25~8/29的新德里訪問也被取消。

印度總理莫迪則以強硬態度回應,表示絕不在農民利益上妥協,並且加強與其餘金磚四國的溝通,莫迪於8/8接受巴西總統盧拉的致電,共同商討如何應對美國關稅,隨後立刻著手改善中印關係,包含討論恢復已中斷5年的商品邊境貿易、恢復直航、放寬中資投資限制等,中國外交部長王毅已宣布將在8/19~8/24當週訪問印度,以就邊境問題舉行會談,同樣莫迪也準備在8月底出席區域安全組織上海合作組織峰會,並與習近平會面,這將是莫迪睽違7年再次訪華。

這些外交動作顯示美印關稅談判將有可能進入較為拖沓的對抗期,尤其是考量到,印度是一個典型的內需消費與投資導向經濟體,50%關稅僅使印度實質GDP受到約0.3p.p.衝擊,產業範圍包含海鮮、紡織、珠寶和汽車零部件,均非印度的主流產業,因此相較其餘非中國的亞洲國家,印度擁有豐厚的拖延空間與議價資本。不過,印度的外交動作並不是準備與美國脫鉤的警訊,這更多是增加談判籌碼,根據印度官員透露,印度的美國軍火採購仍在按計畫進行,並且印度也在陸續取消部分農產品關稅(如棉花),以對美國釋放正面合作訊號,官員預計關稅協議將在9~10月完成。

儘管印度市場風險偏好受關稅打擊嚴重,外資自7月中旬以來(7/14~8/18)累計淨流出約52億美元,國際資金轉向中日韓市場,FII的缺席導致印股估值持續承壓,但如上文所述,印度的經濟成長並不依賴商品出口,關稅基本上不會對大部分企業造成重大威脅,Nifty50、MSCI India中的對美曝險比例僅分別為9%和2%,因此研判本輪下跌已經脫離基本面趨勢,建議可以趁外資離場時反向抄底。

更好的資金觀察指標是印度本土資金(DII)動向,他們是2018年以來印度股市每輪上漲的核心推手,從數據來看DII仍然在大量買進印股,在7/14~8/8期間累計淨買入78億美元,YTD達到386億,為連續第2年創下歷史同期新高,僅算單月購買量也是連續3個月創下歷史同期新高,預計8月淨流入量將繼續創高。

綜合而言,關稅不會對印度經濟現狀造成實質威脅,更何況印度政府採取的策略是增加談判籌碼,而非像中國一樣直接對抗,故仍預期美印將在10月底前達成關稅協議,並且印度各項經濟數據已陸續發出復甦訊號,大規模減稅、電力投資、農業復甦、降息循環共同建構本年度印度成長的基礎,持續樂觀看待印度經濟前景與投資潛力。

印度稅制歷時8年再次迎來重大改革,大規模減稅激勵消費成長加速

印度財政部於8/15發布重大稅制改革,將圍繞商品及服務稅(GST)進行結構性、稅率合理化和生活便利化改革,並於今年排燈節(10/18~10/23)後實施,具體措施包含:

降低大眾消費品稅率,以提高可負擔性並支持需求。

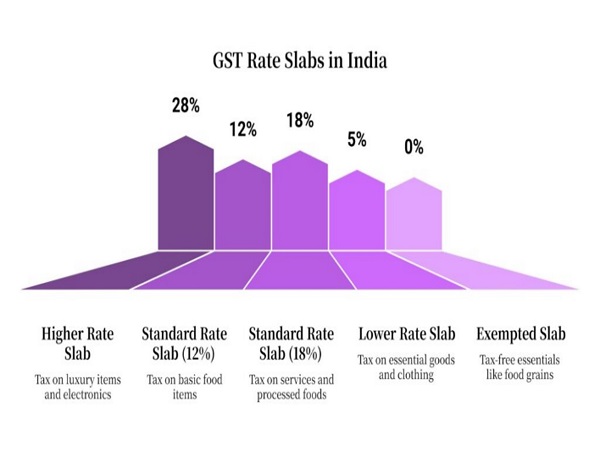

由原始的5%、12%、18%、28%四軌制稅率精簡為5%與18%的雙軌制,並為少數奢侈品或罪惡商品(菸草、檳榔等)實行40%特殊稅率。

原定於2026年的補償附加稅將於11月提前結束,並將合併進新的40%稅率。

印度政府表示計畫將「99%」原屬於12%類別的商品稅率調降至5%,涵蓋包裝食品、奶油、酥油、加工食品(雀巢、Dabur),以及部分服飾類與鞋類產品(Trent、Page、Bata、Metro);將「90%」原屬於28%類別的商品稅率調降至18%,這些商品是目前GST的主要稅源,商品類別涵蓋含氣飲料(Varun)、汽車與兩輪車(現代汽車、鈴木、本田、M&M、Hero、MotoCorp等),至於其餘的耐久財消費品或家電,因其原始稅率均為18%,故不在本輪減稅政策的激勵範圍內。整體來說,主要受惠減稅的商品集中在必須消費與部分耐久消費品,預計將推動實質GDP增長0.6~0.8p.p.,並且將顯著抑制復甦所帶來的再通膨壓力,使CPI降低20~25bp,有助於RBI下半年繼續降息。

減稅對財政的影響則相對有限,目前印度的GST稅源結構中,受減稅政策影響的稅源佔比僅16%,並且其中針對奢侈品和罪惡商品的稅率是由28%上調至40%,在考量到近年經濟與消費成長所創造的額外稅收,實際的稅收影響會更低,因此不預期這將對印度政府的財政整頓規劃造成擠壓或阻礙,全年財政赤字佔GDP的4.5%目標仍將達成。

印度商品及服務稅結構將精簡至5%、18%雙軌制

資料來源:Lendingkart,LSEG,永豐投顧整理

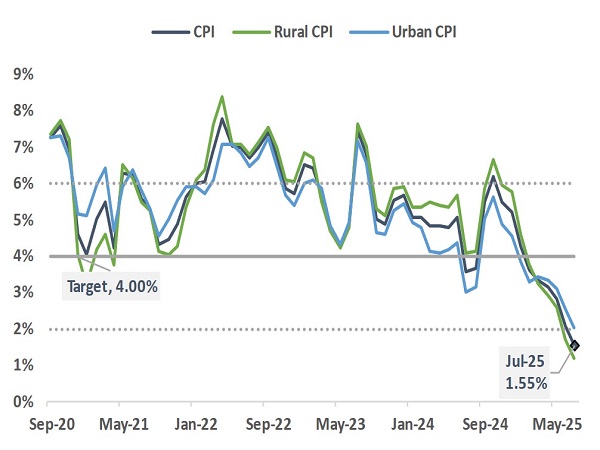

得益於食品通膨的放緩,市場預期RBI年內再降1碼

資料來源:Lendingkart,LSEG,永豐投顧整理