報告摘要

宏觀限制與風險消融,生技行業迎來復甦

機會與風險並存,川普政策重塑美國生技監管

股價便宜+前景亮,生技或成資產配置重要一環

投顧觀點

受科技股熱潮與生技自身包袱(專利懸崖、COVID-19 IPO過熱、升息壓力及藥價與監管)影響,股市資金流向AI與半導體,導致XBI與NBI生技指數連續五年跑輸大盤,年化報酬率自2020年前的12.8%與8.6%降至2020年以後的2.2%與-0.3%。然而,隨著2025年下半年宏觀環境改善,健護業連續五季實現正收益,現金流動能回升,第二輪降息循環也將進一步促進融資與併購活動的重新活絡。

在監管改革方面,川普政府推動的「Make America Healthy Again」議程的監管框架已逐漸明朗,儘管政府機關的裁員一度激發市場擔憂,但隨後美國食品藥物管理局的改革措施有效彌平憂慮;藥價問題亦有方式解決,故可在避免損及美國藥企創新與獲利的同時,改善美國藥價高昂問題;美國食藥局對於mRNA疫苗的監管雖趨向緊縮,但並非完全封鎖技術發展,而是要求藥企須執行更嚴謹的隨機對照試驗,以減少對公眾信任的傷害,對於非疫苗類mRNA應用依舊保持樂觀態度。

總體而言,生技產業所面臨的宏觀風險正在逐步轉化為助益,並且監管風險亦在消退,生技行業的估值及其未來成長性使其處於絕佳位置。

操作建議

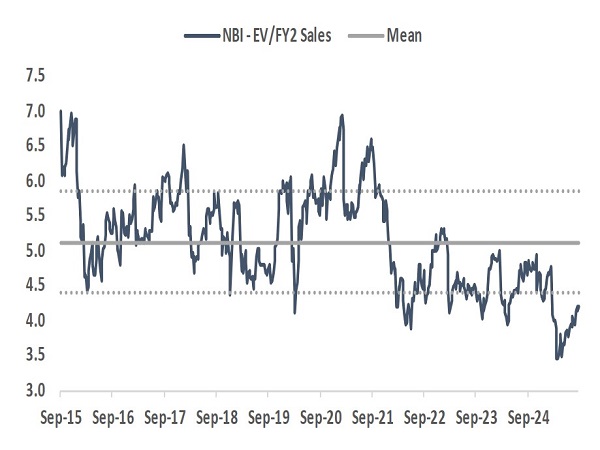

美國生技正面臨製藥業獲利復甦、監管重整、併購需求與市場對防禦性部位的追求等因素推動,並且極低的估值與強勁的成長前景使其可做為對沖市場系統性風險的優良工具,若NBI估值(未來12個月的股價/銷售倍數)能夠回升至5.0~6.0倍,這將意味著約15%~40%的潛在報酬,故上調生技評等至正向,投資人可視自身部位狀況進行配置。

NBI估值僅交易於4.2倍,遠低於長期均值

資料來源:LSEG,永豐投顧整理

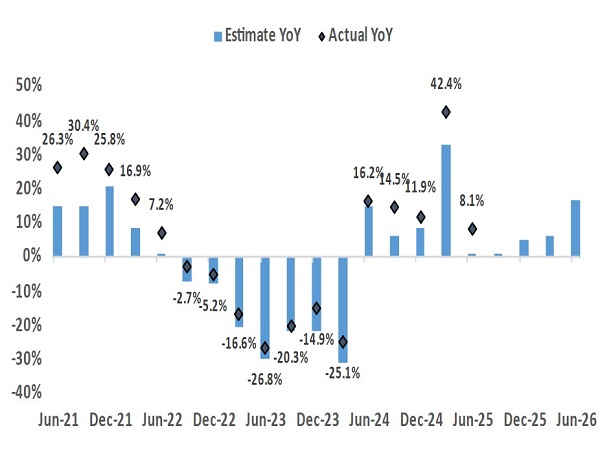

2024年以來製藥業獲利開始復甦,為併購奠定基礎

資料來源:LSEG,永豐投顧整理

宏觀限制與風險消融,生技行業迎來復甦

自2020年以來,Mega7的崛起象徵著以AI與半導體為核心的科技繁榮時代到來,股市資金湧往科技類股使美國健護與生技類股的走勢與美股大盤嚴重脫鉤,二者報酬率連續5年跑輸科技股,在2020年以前S&P科技、S&P健護與XBI的年化報酬率分別是11.7%、8.6%、12.8%,然而2020年以後變為8.7%、 -0.3%、2.2%,造成科技與健護/生技類股趨勢產生如此大的原因顯然並不只是單純的資金偏好問題,專利懸崖使大型製藥業獲利衰退、Covid-19疫情下的IPO熱潮透支資金、升息循環壓抑融資能力,以及川普上任後帶來的藥品審批緊縮、醫療保險資金減少、藥品關稅與最惠國待遇藥價問題共同構成生技行業近年來所面臨的厚重陰雲。

不過隨著時序邁入25H2,宏觀環境的限制因素已出現明顯鬆動,健護業已連續5個季度獲利實現正成長,盈利/現金流動能指標亦在2025年下半年起明顯擺脫2022年以來的萎縮壓力,並且美國第二輪降息循環已是板上釘釘的事,從上到大型製藥業的獲利和併購能力,下到生技業的融資及研發投入均重新出現活絡跡象,疊加基因編輯、RNA、胜肽療法等新興技術的逐步穩定,生技行業目前正處於絕佳的可布局位置。

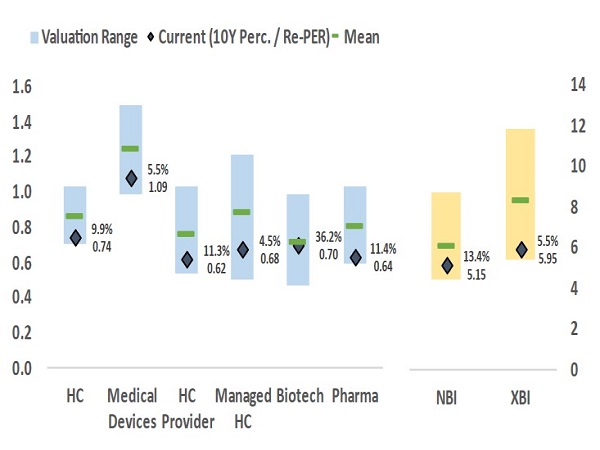

生技業不僅基本面持續改善,川普政府的監管改革路徑亦逐漸清晰,雖美國食藥局仍在持續收緊mRNA疫苗的監管,但對於RNA技術在非疫苗類的應用持樂觀開放態度,並且當局對罕見疾病相關療法的寬容態度正在催化新的動能,生技前景可觀察到的不確定性正在消融。然而由於AI的持續盛行與新任政府帶來的監管風險,市場對生技的關注度一直都偏低,截至9/3,市場給予XBI與NBI的未來3年CAGR雖達到驚人的20.5%、11.8%,然而其近12個月的股價/銷售倍數卻僅有5.15與5.95倍,近10年百分位數為5.5%、13.4%。

健護行業獲利復甦強勁,FCF動能轉正將釋放潛在併購

資料來源:Lendingkart,LSEG,永豐投顧整理

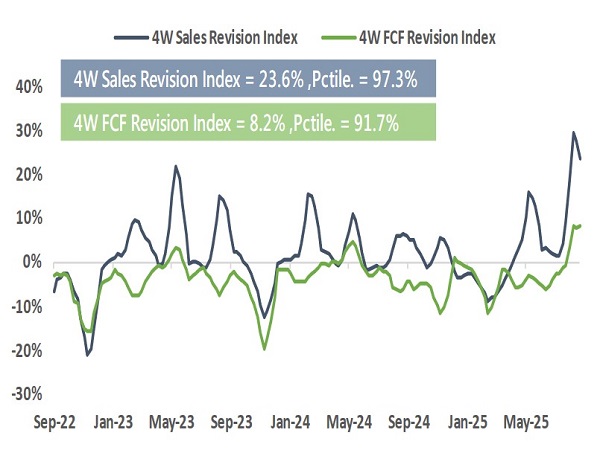

在政治消息擾亂之下,市場未能正確定價生技估值

資料來源:Lendingkart,LSEG,永豐投顧整理

機會與風險並存,MAHA政策重塑美國生技監管

由HHS部長RFK Jr.所領導的「Make America Healthy Again(MAHA)」議程正在重塑美國醫療與藥品監管,其中生技相關主要圍繞三大議題,分別是FDA效率改革、 MFN藥價改革、mRNA疫苗監管緊縮。

FDA效率改革 : 為強化效率,HHS今年3月宣布裁員1萬人,其中FDA 3500人、CDER 800人,引發市場對審批放緩的擔憂,NBI與XBI因此在3/27~4/2(關稅宣布前)期間累計下跌3.6%、5.8%。不過動盪並未蔓延,FDA在一週隨即返聘約300名員工,並且引入Elsa AI、數位化流程加速審批,同時推出專員國家優先券計劃(CNPV),可將審查時間從10-12個月縮至1-2個月,有效穩定市場信心。

最惠國待遇(MFN)藥價改革 : 川普政府要求美國藥價必須與OECD國家最低價格掛鉤,以降低Medicare支出,該政策一度引發市場下調藥企獲利前景,然從Q2電話會議來看,各家CEO更傾向於在非處方藥或慢性病管理藥物領域採用直接向消費者銷售的模式(DTC),透過排除中間商來達成不傷害利潤下的降價;高風險或生物製劑等不適用DTC模式的藥物則更傾向於調高海外售價,故對於製藥業利潤衰退的擔憂已在消退。

mRNA疫苗監管緊縮 : FDA質疑mRNA疫苗安全性與透明度,因此藉由收緊審批門檻、限制施打對象、改組CDC疫苗顧問委員會等方式管控mRNA疫苗的推廣,不過整體的監管路徑正日漸清晰,官方所追求的是更穩定安全的疫苗,已修復2020年以來因Covid-19疫苗所撕裂的公眾信任傷痕,而非完全否定mRNA技術,根據CBER主任Vinay Prasad表示,FDA並不反對RNA相關的技術蓬勃發展,但其臨床試驗數據需更加完善,例如基於隨機對照試驗數據。

除此之外,FDA對於罕見疾病的態度愈發寬容,包含FDA批准PGEN旗下PAPZIMEOS藥物時的評論,亦或是9/3推出的罕見疾病證據原則,皆為罕見疾病、基因與細胞療法或RNA技術提供充足支持。

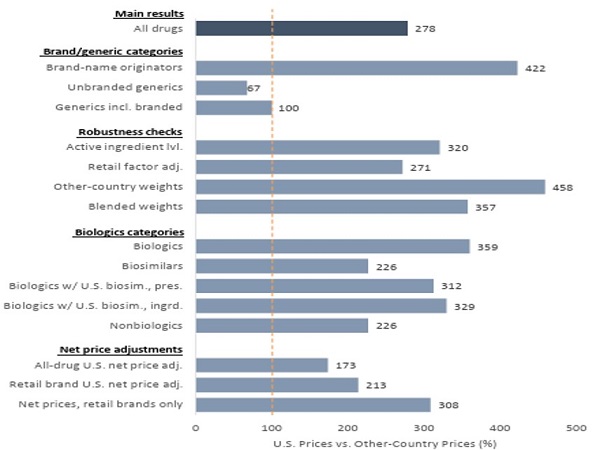

根據FDA調查,美國藥品價格高出OECD國家2.5-3.0倍

資料來源:FDA,LSEG,永豐投顧整理

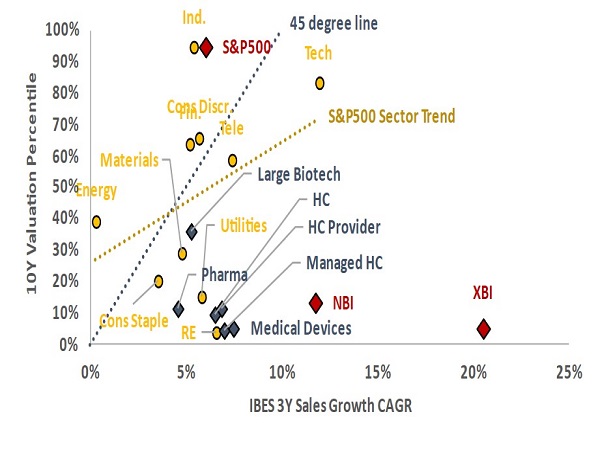

生技產業的低估值已充分定價當前監管風險

資料來源:FDA,LSEG,永豐投顧整理