報告摘要

資料中心基礎建設:短期內仍是AI投資的最大受益者。

軟體產業: 長期潛力可觀,但報酬將內部高度分化

雲服務商企業:資本支出動能的持續性仍待後續財報驗證

AI資本支出驅動的投資機會與風險

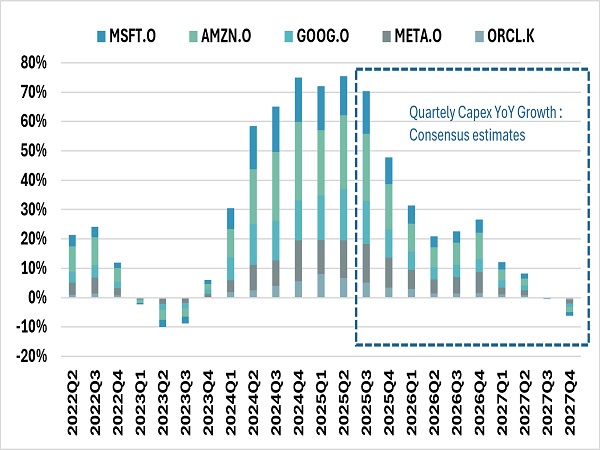

近兩年來,全球超大規模企業(亞馬遜、谷歌、微軟…等)持續擴張AI相關資本支出,形成強勁的投資潮。僅在過去四個季度,這些公司合計投入即高達3.2兆美元,而2025年第二季的年增率更加速至75.4%,顯示市場對AI運算與服務需求的熱度仍在持續升溫。這波趨勢直接帶動了資料中心基礎建設產業的快速成長,涵蓋半導體、伺服器、電力供應與冷卻設備等供應鏈環節,成為AI發展的核心支柱。

然而,高速成長能否延續,已逐漸成為市場關注的焦點。分析師普遍預期,隨著2025年底至2026年資本支出增速放緩,相關基礎建設企業可能承受估值修正壓力。一旦未來投資動能被市場解讀為降溫,可能引發對AI長期需求的疑慮,進而挑戰企業的成長預期;另一方面,若支出放緩,也可能讓科技巨頭的自由現金流顯著改善,釋放更多資金用於股票回購與分紅,轉而成為股價的另一支撐力量。

在投資結構上,資料中心基礎建設的獲利相對集中,受惠於資本支出的即時需求,短期盈利能見度高。然而,相關公司股價漲幅已超越短期基本面的成長,投資人面臨的是「估值過度樂觀」的風險。相比之下,軟體產業的發展則更具不確定性與分化性。

AI在實際應用層面仍處於早期階段

根據美國統計局數據,目前僅約9%的企業真正將AI納入生產流程。大型企業及金融、資訊等行業的採用率相對較高,但整體普及度仍然有限。標普500成分股中,有58%的公司在第二季財報電話會議中提及AI,其中六成關注於效率與生產力的提升,但能夠直接連結至短期盈利的比例卻相當低。

這些情況顯示,AI的確具備實際效益,但距離全面轉化為財務成果仍有一段路要走。效率提升能否真正反映在盈利上,將是未來觀察的關鍵指標。

總結:AI投資的三大觀察面向

資料中心基礎建設:短期內仍是AI投資的最大受益者。資本支出持續推升需求,近期新聞(如微軟外包運算需求給NEBIUS、甲骨文大幅上調RPO指引)進一步刺激股價上行。但在高估值下,任何放緩跡象都可能引發明顯波動。

軟體產業:長期潛力可觀,但報酬將高度分化。投資人應聚焦於能將AI能力轉化為產品競爭力與盈利成長的公司,避免單純追逐整體題材。

超大規模企業:資本支出動能的持續性仍待後續財報驗證。若支出減速,市場將重新調整對AI需求曲線與股東回報的預期。

綜合以上,若AI資本支出保持強勁,AI相關產業(半導體、伺服器、電力冷卻)動能將續行,若資本支出放緩,資源亦可轉為現金流支撐股價,放眼未來,即便AI類股短期處高位,波動可能加劇,但長期而言,AI帶來的機會仍值得期待。

資料中心基礎建設產業YTD表現強勢

資料來源:GS,永豐投顧整理

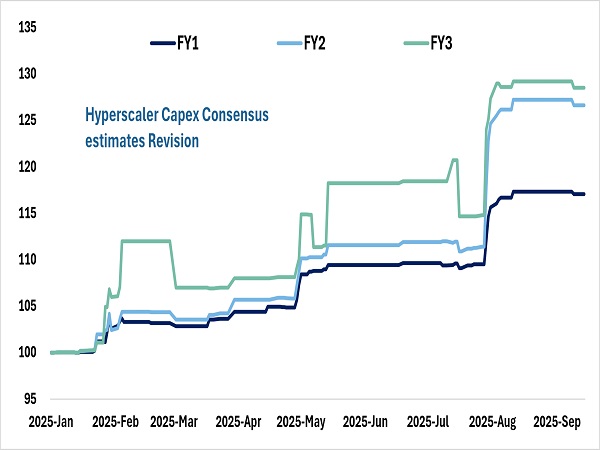

年內Capex預估持續上修,帶動資料中心基礎建設漲幅

資料來源: LSEG ,永豐投顧整理

資本支出規模持續上升,然高基期下成長率逐步放緩

資料來源: LSEG ,永豐投顧整理

相對於半導體類股,軟體類股表現掙扎

資料來源: Bloomberg ,永豐投顧整理