報告摘要

壞就是好,疲軟經濟刺激政策預期升溫

中國AI崛起,Nvidia缺席使本土晶片廠獲利暴增

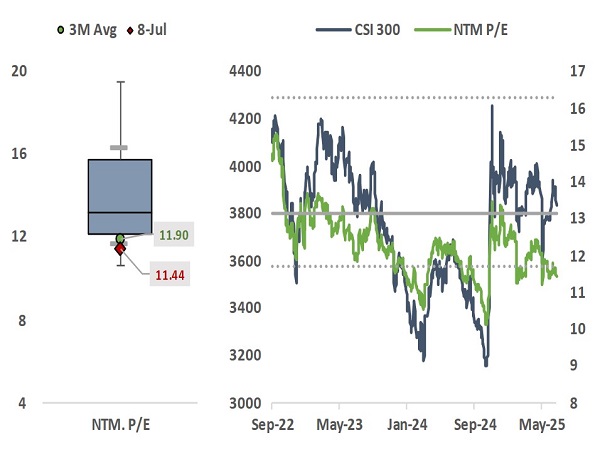

政策預期與科技成長雙重驅動,陸股估值向下空間有限

投顧觀點

儘管近期經濟數據顯示中國消費與投資依然疲軟,但中國股市自4月以來已累計上漲約30%,基本面與股市表現分歧的核心邏輯在於,在中國政府保證5%經濟成長的基礎之上,市場已將經濟疲軟與政策提振畫上等號,並且當前的市場焦點已從傳統的舊經濟轉向以AI、半導體、新能源為代表的新經濟產業,這使得中國股市不再單純依賴基本面的復甦,而是由政策預期與AI科技浪潮兩大引擎共同驅動。

從企業財報來看,雖然整體表現平平,但科技產業的爆發式增長令人矚目,第二季獲利年增高達28.1%。特別是AI領域漲勢驚人,以百度、阿里、騰訊為代表的科技巨頭正大幅增加資本支出,第二季BAT(百度、阿里、騰訊)資本支出暴增168%,緊追美國腳步。這股熱潮不僅帶動了伺服器需求,也為華為、寒武紀等本土AI GPU企業帶來了巨大的發展機遇。

操作建議

中國股市的敘事結構已然轉向政策預期以及科技成長,疊加美中貿易衝突降溫(預計下一輪對抗要帶到26H2),因此A股與中概股的上漲勢頭在明年兩會前將保持暢通,不過仍須留意10月政治局會議擾動,而在這期間預計AH股將以輪動方式持續揚升。

在方向選擇上,由於傳統或消費產業與基本面綁定,並且反內捲政策仍須等待效益發酵,因此建議圍繞新經濟產業建構投資組合,尤其是AI相關產業,維持A股與中概股相對正向評等,CSI 300指數未來3個月預估區間為4200~4900點。

在經濟平穩背景下,預計估值向下空間有限

資料來源:LSEG,永豐投顧整理

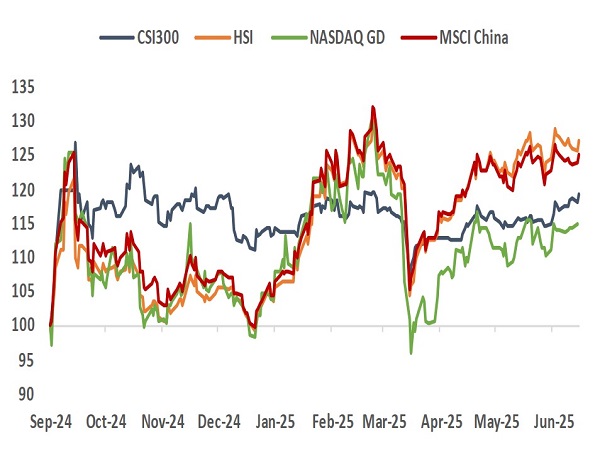

4/2以來A股表現落後,後續機會補漲反超

資料來源:LSEG,永豐投顧整理

中國疲軟經濟再次催化政策預期升溫,支撐流動性行情延續

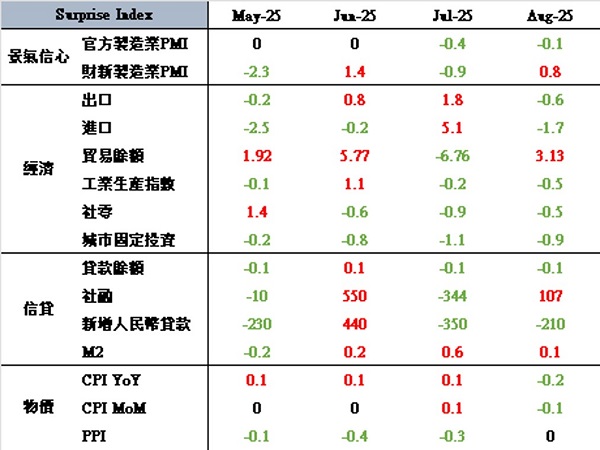

中國經濟仍在震盪中沉淪,在歷經年中的短暫反彈後,中國25Q3經濟數據表現普遍不如預期,8月數據延續7月的邊際放緩趨勢,首當其衝的就是消費與投資,8月社零由3.7%續降至3.4%,連續第3個月放緩並低於預期,其中家電類銷售由6月年增32%迅速放緩至14%,這顯示消費舊換新的刺激效果正在遞減,根據財政部聲明,2024年的1500億舊換新資金總共拉動超1.3兆人民幣的商品銷售,但截止至2025年8月,已發放的2310億僅拉動1.6兆需求,相當於乘數效果從8倍降至6.9倍。

投資方面同樣狀況不佳,8月固定資產投資衰退由-5.2%進一步擴大至-6.8%,今年迄今YoY僅有0.5%,遠低於預期1.4%,首先房地產投資從-12.0%→-12.9%,續創歷史以來次低增速(最低為2020年3月-16.3%),這與高頻數據趨勢一致,追蹤中國15座一線城市房市成交量走勢,中國房市仍在泥沼中掙扎,並且狀況依舊在惡化;製造端則受到關稅與反內捲政策衝擊,1-8月累計同比由6.2%→5.1%,為連續第5個月增速放緩,12個行業投資全數走弱,其中設備更新的放緩尤為明顯,專業設備、有色冶煉、計算機等累計同比較7月下滑2個百分點以上,預計在政策影響下,25Q4將延續放緩趨勢;基建領域則由3.2%→2.0%,增速為2021年12月以來最低,主要拖累來自地方化債與光伏產業自律規範,不過預計國家重大戰略實施和重點領域安全能力建設等兩重政策為基建動能提供充分的下檔支撐。

當前基本面的疲軟依舊在預期範圍內,並且今年以來,隨著市場焦點轉向新經濟產業(AI、半導體、太陽能、電車、電池),經濟疲軟與潛在政策提振基本被投資人劃上等號,萎靡數據與股市表現明顯脫鉤,因此預估政策賣權將繼續發酵至10月政治局會議,支撐AH股輪動上漲。

中國25H2經濟加速放緩,刺激政策預期升溫

資料來源:LSEG,China Briefing,永豐投顧整理

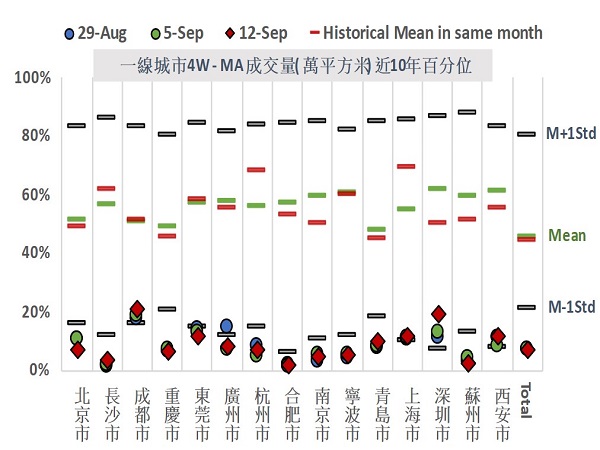

房市成交量一蹶不振,中國房地產仍未實質觸底

資料來源:LSEG,China Briefing,永豐投顧整理

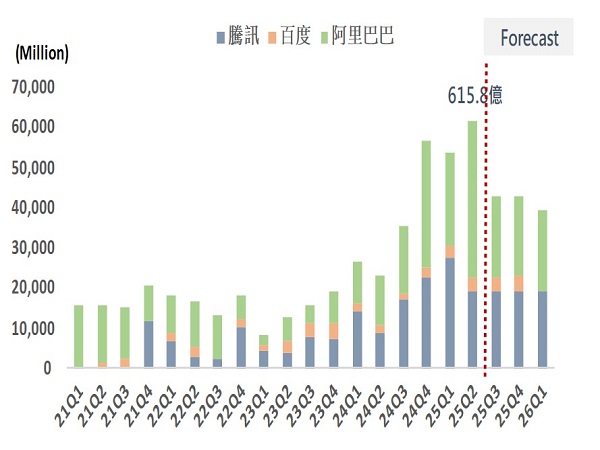

中國AI投資熱潮緊追美股,BAT 資本支出暴增168%

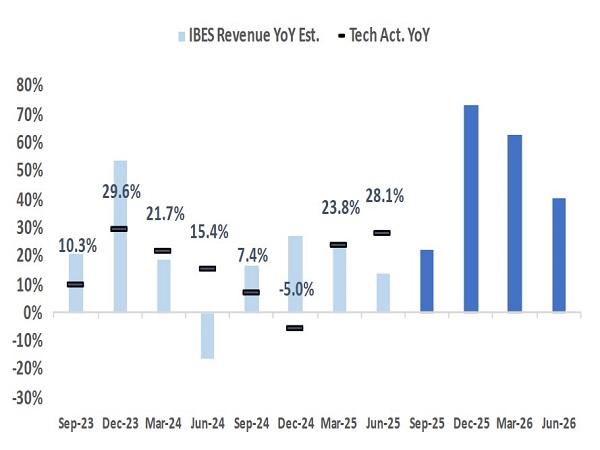

自DeepSeek爆發以來,中國股市的關注焦點正在發生結構性變化,由房地產/傳產移轉至由科技相關新興產業,並且可在企業獲利趨勢上看到相當直觀的變化,而A股的25Q2財報季剛在9月上旬落下帷幕,CSI 300的EPS YoY持平4.6%,略低於預期5.7%,其SR/BR分別為-1.5%(優於5年均值-3.5%)、40%(遜於5年均值43%),整體表現平庸,不過從趨勢上可看出市場普遍預估經濟谷底已過,企業獲利將在2026年起復甦;產業上則顯示有去獲利成長趨勢,與房地產及能源兩大深度衰退產業對應的是科技業的爆發式成長,科技產業25Q2獲利YoY達到驚人的28.1%,SR/BR分別為29.2%、40%,並且市場預期2026年增速將進一步擴張至50%以上。

在一眾新興產業中,AI主題無疑是增漲動能的第一梯隊,截至9/15的CSI AI指數在4至9月期間累計上漲94%,遠超CSI 300指數的24%,並且在伺服器終端市場上,以BAT為代表的CSP大廠正在追隨美國腳步加大投入AI基建,其資本支出在25Q2暴增168%至615.8億人民幣,而在此浪潮下,國產替代化需求以及Nvidia H20的缺席使中國本土AI GPU迎來繁榮時代,華為、寒武紀與海光信息成功站上需求浪尖,有望推動中國本土AI GPU市佔率由2024年的29%繼續擴張至40%以上,其中寒武紀作為私企代表,憑藉旗下Siyuan 590處理器推動25Q2營收暴增4348%至28.8億、淨利潤達到創紀錄的10.4億,激勵市值突破6200億人民幣,成為名副其實的A股股王。

因此本輪中國股市的估值修復並非單獨由政策所推動,AI變革亦是推動A股擺脫萎靡經濟預期的重要推手,在當前穩定的政經環境下(外部中美休戰+內部政策預期),預計本輪牛市將有望持續至年底,AH股將以輪動上漲方式繼續成長。

中國AI崛起,三大CSP廠重金投資AI基建

資料來源:LSEG,永豐投顧整理

中國科技業連續2季度逾20%成長,2026更上看50%

資料來源:LSEG,永豐投顧整理