報告摘要

高市早苗意外勝選激勵日股噴發,寬鬆政策預期大漲

關稅打亂日本經濟復甦步調,BOJ升息時點後延12月

政策預期將對沖估值壓力,關注10月中旬大選與11月秋季預算

投顧觀點

高市早苗意外在決選中勝出,引發市場對財政和貨幣雙重寬鬆的強烈預期,導致日圓兌美元貶破 150 關口,Topix和N225雙雙創下歷史新高,但須留意高市的政策立場早已轉向溫和,主張「成長優先」的積極財政政策,但同時強調財政可持續性,因此市場存在過度定價嫌疑,不過長線來看,高市的親商立場依舊成功塑造政策預期,預計將有效支撐日股估值站穩15~16倍區間。

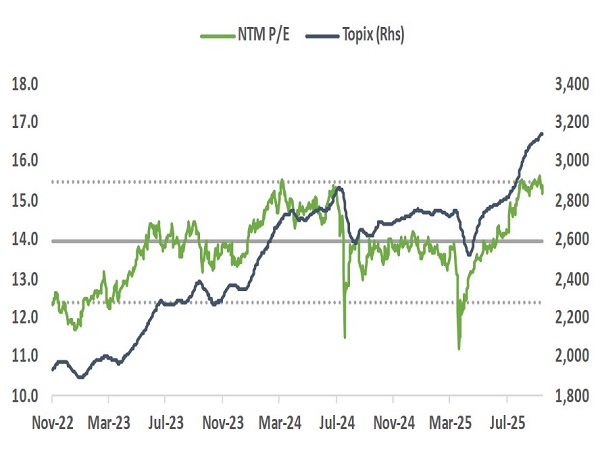

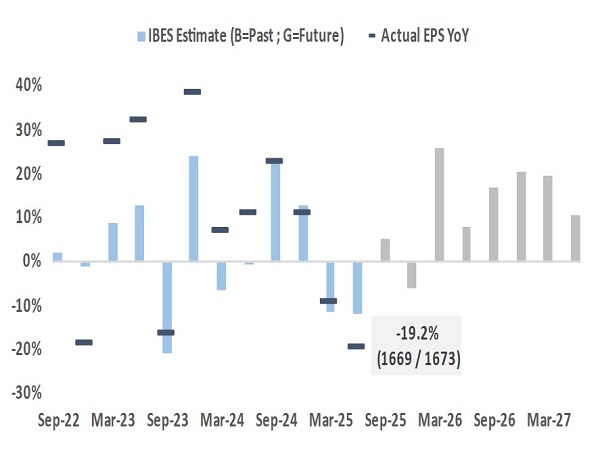

截止至10/6,Topix 未來十二個月本益比交易於15.8倍(10年百分位88%),相對估值水準則處在中位數水平,相較政治動盪的歐股呈現溢價,但對於以AI為主軸的美股與東亞股市則呈現大幅折價,目前的定價已經充分反映關稅利多以及政策預期,但從成長性角度而言,日股的低估依然存在,其本益成長比(PEG)僅有7.87倍(10年百分位34%),這與2025年慘淡的企業利潤直接相關,關稅與通膨的侵蝕使Topix EPS YoY已連兩季衰退,因此後續關注重點仍將聚焦在11月秋季預算、25Q3財報與內需復甦狀況。

此外,Q4開始將是外資的買進日股的季節性高峰期,並且預估25Q3財報將因關稅協議而較Q2有所改善,故仍維持日股相對正向評等,Topix指數未來3個月區間預估為3000~3600點。

操作建議

市場政策預期已經抬頭,預計熱潮將在BOJ 10月會議後進一步放大(預估利率維持不變),而11月將重點檢視高市早苗的政策立場,尤其是消費稅及產業政策,並且市場需看到關稅影響消退證據(企業展望或消費數據),才會將成長性重新納入定價,故預期日股年內將以震盪向上走勢為主,投資人可持續分批進行布局。

日股估值偏高,短期將壓抑上漲動能

資料來源:LSEG,永豐投顧整理

Topix獲利連兩季大幅衰退,預計Q3起將改善

資料來源:LSEG,永豐投顧整理

高市早苗意外勝選激勵日股噴發,寬鬆政策預期大漲

自民黨於10/4迎來新任總裁,主張財政貨幣雙寬的高市早苗在第一輪與決選中意外以183票、185票領先之姿正面擊敗熱門候選人小泉進一郎,遠超民調、博彩與各機構預估,導致財政與貨幣雙寬鬆預期噴湧,日圓10/6應聲貶破150關口,Topix、N225大漲3.1%、4.7%,雙雙創下歷史新高。

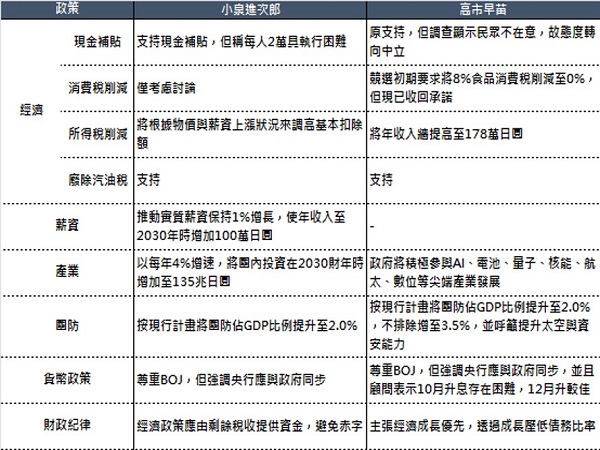

市場的熱烈反應主要來自高市早苗的安倍派背景以及其選前的寬鬆承諾,但我們認為當前反應已經過度,高市早在競選時就將其激進寬鬆立場轉向溫和寬鬆,主張「成長優先,並支持策略性、積極的財政政策,但也強調從財政可持續性的角度出發,逐步降低政府淨債務與GDP之比」,為此食品消費稅減免與現金發放措施已被擱置,不過高市仍提出廢除汽油稅、現金發放稅收抵免措施(未來實施)、將所得稅基本課稅門檻由160萬提升至178萬、擴大/延長汽油補貼等政策。

儘管消費提振措施縮水,但高市的商業/產業親和立場仍舊成功塑造政策預期,新總裁在一次採訪中表示將關注人工智慧、半導體、鈣鈦礦、數位、量子、核融合、材料、生物技術、航空航太、造船、藥物研發和先進醫學、災害預防、國防工業等一系列重點產業,預估日本的政策賣權行情已經崛起,將有效支撐日股估值站穩15~16倍區間。高市目前尚未提出明確的產業政策,而較清晰方向是日本政府將推進核能發展、電網革新與稀土開採,並按照原政府規劃在2027年時,將國防預算提高至GDP的2%(不排除調升至3.5%),因此我們較為推薦國防、太空、造船、資訊及核能概念股。

在黨派合作上,高市的寬鬆傾向與公明黨互斥,因此雖取消消費稅減免以確保聯盟,但裂痕依舊存在,公明黨內部已出現退出執政風聲,不過由於高市的政策與國民民主黨(DPP)重和,預估DPP將有概率加入執政聯盟頂替公民黨(DPP在參眾兩院席次為27、25,均略高於公民黨,並且自國聯盟在參院席次將過半)。

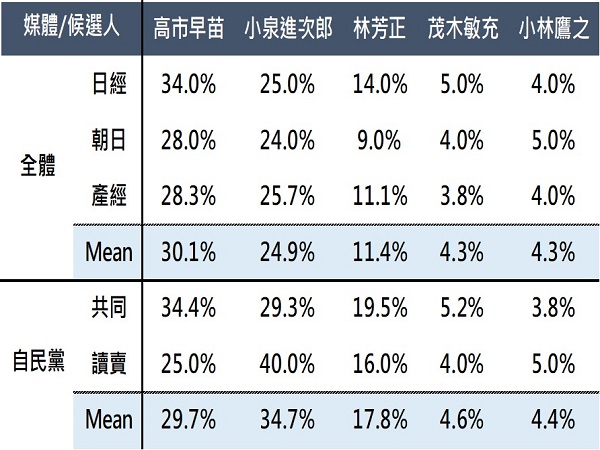

選前民調顯示小泉可能勝出,但麻生派倒戈使高市反超

資料來源:日經,永豐投顧整理

相較於競選初期,小泉及高市的政策激進程度均降低

資料來源:日經,永豐投顧整理

關稅打亂日本經濟復甦步調,預計升息時點延後至12月

自下半年以來,日本經濟復甦態勢在薪資穩定增長的支撐下走強,7月名目薪資由3.1%升至4.1%,儘管主要貢獻來自夏季獎金,但基本薪資從2.0%→2.6%,實質薪資自2024/12以來首次翻正至0.5%,這直接推動國內消費加速復甦,日本25Q2 GDP季增年率二次修正值由1.0%大幅上修至2.2%,其中私人消費與服務消費由0.6%、-0.1%上調至1.6%、0.8%。強勁的經濟數據疊加兩位BOJ委員在9月MPC會議中態度轉鷹,直接推動市場對10月升息預期節節攀升,升息概率一度接近60%,不過市場共識與機構普遍觀點存在分歧,我們同樣認為市場對日本經濟現狀存在過度樂觀的判斷。

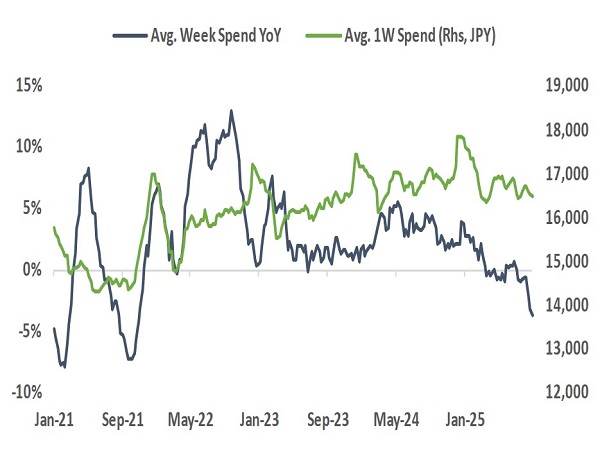

日本強勁數字下亦隱藏風險,長期的實質薪資萎縮已經對消費潛力造成傷害,除去低迷的消費信心與疲軟的零售數據,Macromill所調查的日本人每週消費金額年增率自4月起出現衰退警訊,截至9/24已連續8週衰退;此外,由於受到關稅衝擊,日本4~8月的經濟下行壓力沉重,8月出口年增連續第四個月下滑至-0.1%,而根據BOJ調查,9月大型製造業信心雖在關稅底定後有所回暖,但整體企業大幅下調FY25利潤預期,從25H1的-1.9%惡化至25H2的-7.8%。

因此雖BOJ委員野口旭強調「現在調整政策利率的必要性比以往任何時候都更大」,但我們認為升息依據仍然不夠充分,首先高市早苗的寬鬆承諾都已大幅縮水,不論是財政惡化風險或通膨失控風險均降溫,並且高市已開始對央行施壓,特意強調央行應與政府同調,其顧問更指出「10月升息“可能很困難”,建議12月加息時機更佳,屆時加息25個基點不成問題」;在核心的薪資與通膨數據上,前者雖日漸加速,但提速幅度仍舊緩慢,後者已因匯率波動減少與高基期而放緩,8月服務通膨僅有1.5%,這與BOJ對長期通膨尚未達到2%目標的評估一致,故預估BOJ仍將在10月按兵不動、12月升息1碼,須留意10月會議後投機押注貶值可能推動日圓逼近155,而年底則預計美元兌日圓匯率將回歸美日利差驅動,朝向140~145區間靠攏。

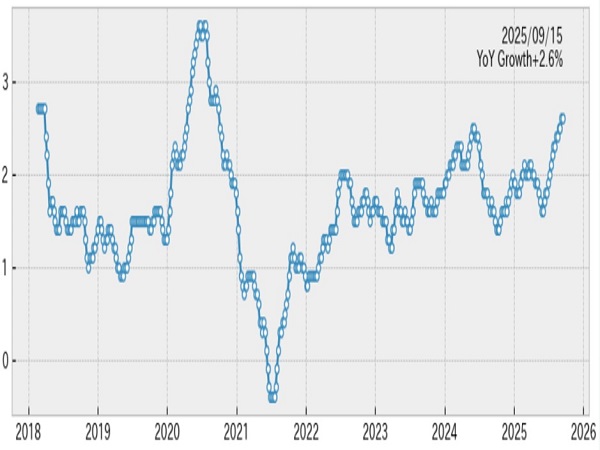

日本網路招聘薪資穩步提升

資料來源:LSEG,HRog,永豐投顧整理

通膨與關稅雙重打擊下,日本人每週消費金額觸頂回落

資料來源:LSEG,HRog,永豐投顧整理