引言

2025年10月9日,中國商務部與海關總署聯合發布了一系列公告,對稀土相關的物項、技術及設備實施全面出口管制。此舉不僅是對現行管制的強化,更是一次戰略性的架構重塑,意圖將其在全球稀土供應鏈中的主導地位,轉化為更具威懾力的地緣政治籌碼。在中國宣布新規後,美國總統川普立即透過其社群平台「Truth Social」表達強烈不滿,他表示將對中國加徵100%關稅,美中衝突急遽升級,台灣的半導體產業會受到嚴重衝擊嗎?

一、全球市場的恐慌性反應

在中國宣布稀土新規後,川普總統立即強烈譴責中方作法,並揚言將對中加徵100%關稅,美中衝突急遽升級,迅速傳導至全球金融市場,引發了一場劇烈的資產價格重估與避險情緒的急劇升溫。

受創最深的,是那些處於供應鏈中斷風險核心的產業。美國科技股首當其衝,費城半導體指數在消息宣布後暴跌6.3%,創下近年來罕見的單日跌幅。作為全球半導體產業龍頭的台積電,10/10其美國存託憑證 (ADR) 價格也重挫6.4%。這反映出市場對半導體產業可能面臨的生產停滯與成本飆升的深切憂慮。美股賣壓蔓延,道瓊工業指數崩跌878點(-1.90%),S&P 500指數大跌2.7%,Nasdaq指數更暴跌3.56%,創4月以來最大單日跌幅,顯示投資者擔心這場衝突可能引發科技股的大幅修正。

與此同時,市場資金迅速尋找新的避風港以及潛在的受惠者。美國本土及其他西方國家的稀土概念股成為最大贏家。MP Materials 股價飆升12%,USA Rare Earth 上漲13%,Critical Metals Corp 也上漲8%。VanEck稀土/戰略金屬ETF更從年初至今飆升超過九成。這種瘋狂的漲勢,源於市場預期中國的出口管制將迫使西方國家不計代價地扶植本土供應鏈,從而為這些公司帶來巨額的政府合約與市場佔有率。

另一方面,債券市場則因避險情緒升溫而短期受益,不確定性導致資金從股市流入債市,同時市場對貨幣寬鬆的預期也將重燃,有助於壓低債券殖利率。

稀土管制升級導致科技股大跌

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.10.13

二、中國對稀土出口的管制升級

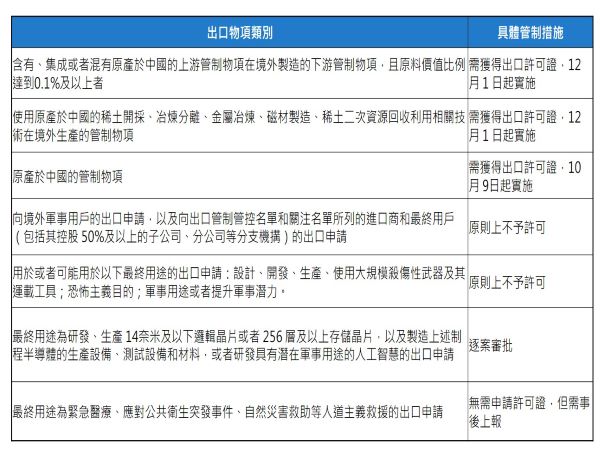

1.管制架構全景:從新增元素到技術與設備的全面封鎖

此次管制升級的核心,在於其範圍的系統性擴張,具體可歸納為以下幾個層面:

(1)管制元素的全面覆蓋:在2025年4月已對七種稀土元素實施管制的基礎上,新的管制清單進一步擴大範圍,新增鈥 (holmium)、鉺 (erbium)、銩 (thulium)、銪 (europium) 與鐿 (ytterbium) 等五種關鍵的重稀土元素。這項擴張意味著除了在工業應用中較為普遍的輕稀土元素鑭 (La)、鈰 (Ce)、鐠 (Pr)、釹 (Nd) 以及放射性元素鉕 (Pm) 外,幾乎所有具備高戰略價值的稀土元素均被納入出口許可管理體系,也就是中國的管制策略已從針對特定高價值元素,轉向對整個稀土元素週期表的系統性控制。

(2)技術與設備的首次納管:更具深遠影響的是,管制範圍首次超越了原材料本身,延伸至整個生產製造生態系統。新的規定明確將稀土的開採、冶煉分離、金屬冶煉、永磁體製造,乃至新興的二次資源回收利用等環節的關鍵技術,都納入出口管制範疇。這不僅包括設計圖紙、工藝參數等核心數據,甚至連相關生產線的裝配、調試、維護與升級等技術服務的出口,也規定需要獲得許可。與此同時,用於上述環節的先進設備,特別是涉及萃取、分離、提純以及高性能磁材製造的設備及其關鍵零組件,也被列入管制清單,甚至連萃取劑、浮選藥劑等關鍵原輔料也未能倖免。

中國無預警加強稀土出口管制

資料來源: 中國商務部,永豐投顧整理,製表時間:2025.10.13

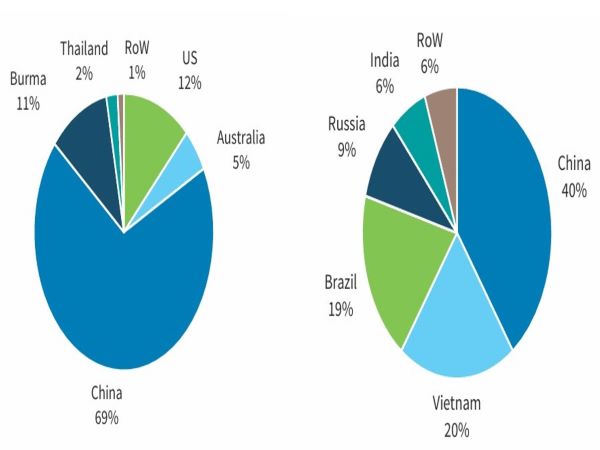

中國稀土生產量佔全球近7成,但蘊藏量只佔4成

資料來源: US Geological Survey ,永豐投顧整理,製表時間:2025.10.13

這一系列舉措的背後,反映出北京的戰略思維已發生根本性轉變。過去的管制主要著眼於控制稀土這一「資源」的流動,而新的架構則旨在控制「生產稀土產品的能力」。中國稀土在全球的蘊藏量只佔4成,然在全球稀土開採、分離加工及磁鐵製造領域分別佔據約70%、90%和93%的比重。通過鎖定技術與設備的出口,中國試圖釜底抽薪,阻止其他國家利用中國的技術和設備來建立獨立自主的稀土供應鏈,以鞏固並永久化其在全球產業鏈中的壟斷地位。

此外,新規設定了極為短暫的緩衝期,為全球產業鏈帶來巨大的調適壓力。其中,針對新增元素及設備的管制於11月8日生效,而最具顛覆性的「長臂管轄」條款則於12月1日實施。如此緊迫的時間表,顯然意在最大化其對市場的衝擊效應,使全球企業措手不及,難以在短期內找到有效應對方案。

2.「0.1%稀土條款」的長臂管轄

在本次的管制升級中,最令全球科技產業感到震驚的,無疑是首次被引入的「0.1%稀土條款」。這項規定明確指出,任何由非中國公司在海外生產的產品,只要其含有源自中國的稀土成分,價值佔產品總價值的0.1%或以上,該外國企業在出口其最終產品前,就必須向中國商務部申請並獲得出口許可證。此規定也被應用於使用源自中國的稀土相關技術在境外生產的管制物項。

這項條款造成了一個全球性的合規性困境,因為0.1%的價值門檻極低,在結構複雜、供應鏈層層疊加的高科技產品(如半導體晶片、智慧型手機或精密光學元件)中,要精準追溯並量化其中所含的微量稀土元素的價值及其中國來源,在技術與實務上近乎不可能,究竟要如何落實並無具體說明。

這種追溯的困難是其故意設計的核心,它將全球幾乎所有主要科技製造商,從台積電、三星到英特爾,都置於一種「潛在違規」的模糊狀態中。這種普遍的、難以證明的合規要求,賦予了中國巨大的自由裁量權。它不再需要明確地將某家公司列入實體清單,而是可以隨時以「違反0.1%條款」為由,選擇性地針對特定國家的特定企業進行調查或限制其出口。這使得此項貿易法規,實質上轉變為一把可以精準打擊、隨時啟動且難以防禦的地緣政治武器。中國商務部藉此條款,實質上將自身的管轄權延伸至全球,成為高科技產品出口的潛在鎖喉者。

其次,該條款的目標是癱瘓對手的決策與供應鏈管理能力。面對這種無所不在的合規風險,企業的唯一理性選擇是投入巨額成本進行供應鏈的全面審查,或者在無法確保合規的情況下,選擇主動放棄使用任何可能與中國相關的稀土材料,即便這會導致成本飆升或性能下降。無論哪一種選擇,其結果都是增加西方企業的營運成本、延長產品開發週期、並在全球供應鏈中注入巨大的不確定性。這種「不確定性的武器化」,其戰略目標正是要削弱對手在高科技領域的創新速度與市場反應能力。

3.精準打擊:鎖定國防與半導體產業

與以往廣泛性的材料管制不同,此次新規的另一大特點是其目標的精準性。它並非無差別地對所有稀土應用進行限制,而是如同外科手術般,將矛頭直指構成西方技術霸權與軍事力量基石的兩大核心產業:國防工業與先進半導體。

新規明確指出,任何向海外軍事供應商或用於軍事目的的稀土出口申請,「原則上不予許可」。這相當於對美國及其盟友的國防供應鏈發出了近乎全面的禁運令。美國的國防工業長期以來對中國的稀土供應存在著極深的戰略依賴。例如,F-35匿蹤戰機與多種先進飛彈系統所需的核心材料—釤鈷 (Samarium-Cobalt) 磁鐵,其關鍵元素「釤」(Samarium) 的全球精煉產能幾乎100%由中國壟斷。同樣,艾布蘭主力戰車與海軍艦艇等重型裝備,也廣泛使用了源自中國的稀土材料。這項禁令直接威脅到洛克希德·馬丁 (Lockheed Martin)、雷神 (Raytheon) 等國防承包商的生產線穩定,是對美國國家安全的直接挑戰。

在半導體領域,管制措施同樣展現出高度的專業性與針對性。公告明確規定,凡最終用途涉及研發或生產14奈米及以下的邏輯晶片,或256層及以上的NAND Flash記憶體晶片,以及用於製造上述晶片的生產設備、測試設備和材料的稀土出口申請,均需進行「逐案審批」。此外,涉及具有潛在軍事用途的人工智慧 (AI) 研發的申請,也適用同樣的嚴格審查程序。

這種做法顯然是對美國近年來在高科技領域對華限制的「鏡像反制」。美國利用出口管制,試圖鎖死中國獲取先進製程晶片與AI技術的管道,現在,中國則利用其在稀土領域的優勢,反向鎖定美國及其盟友在下一代運算與國防科技領域的發展基礎。通過精確定義晶片製程節點 (14奈米) 和記憶體堆疊層數 (256層),北京不僅展現了其對半導體產業鏈關鍵節點的深刻理解,更將管制從模糊的「材料」層面,提升到了精準的「應用」層面。這標誌著中美科技戰已從單向的技術封鎖,演變為雙向的、對等的戰略產業鏈絞殺。

稀土的用途極其廣泛

資料來源: Barclays,永豐投顧整理,製表時間:2025.10.13

三、對台灣的影響:危機、轉機與戰略應對

在這場由中國稀土管制引發的全球風暴中,台灣處於一個極其特殊且敏感的位置。作為全球半導體產業鏈的核心樞紐,台灣不僅面臨著直接的供應鏈衝擊,更承受著中美兩大強權博弈所帶來的巨大間接壓力。然而,危機之中也潛藏著轉型的契機。

(1)直接衝擊:半導體產業鏈的供應瓶頸與成本壓力

從表面上看,台灣並非稀土的主要進口地區。台灣經濟部表示,台灣的稀土供應主要依賴歐洲、美國與日本的貿易商。台灣本身缺乏稀土礦藏,相關產業規模也較小。然而,這種看似不高的直接依賴度,掩蓋了一個更深層次的脆弱性:台灣的半導體產業雖然不直接消耗大量稀土原料,但其運作卻高度依賴含有稀土的特用化學品與精密設備。

台灣的「護國神山」台積電,其先進製程的命脈掌握在ASML、應用材料等國際設備大廠手中。而這些廠商的設備,大量使用稀土零組件。中國的「0.1%條款」,理論上賦予了北京審查甚至阻擋這些關鍵設備銷往台灣的權力。一旦ASML等公司因供應鏈中含有微量中國稀土而無法對台出貨,將直接衝擊台積電的擴產計畫與技術升級,這無疑是對台灣「矽盾」(Silicon Shield) 的一大衝擊。

這場危機揭示了台灣半導體產業一個過去較少被關注的弱點:其戰略安全不僅取決於自身的技術領先,也取決於其上游全球供應商的供應鏈安全。台灣的矽盾,其堅固程度,可能受到遠在中國無錫的一家鏑精煉廠,或是荷蘭ASML供應鏈中一顆小小的磁鐵的影響。台灣經濟部已表示正在評估衝擊,顯示政府已意識到問題的嚴重性。

(2) 間接衝擊:全球終端需求萎縮與供應鏈轉移的雙重挑戰

對台灣而言,比直接的材料斷供更為致命的,可能是此次衝突引發的全球性經濟後果。台灣的經濟高度依賴出口,其半導體、電子零組件等產品的最終市場,是全球的消費性電子、伺服器、汽車等終端應用。

川普威脅對中加徵的100%關稅,一旦實施,即便只是部分實施,都將引發全球性的貿易萎縮和經濟衰退。屆時,全球消費者對智慧型手機、個人電腦等產品的需求可能急劇下降,蘋果、輝達等台灣產業的主要客戶,其銷售恐將遭受重創,對台灣經濟造成嚴重打擊。

換言之,台灣的經濟模式,是建立在全球化體系穩定運作、國際貿易暢通無阻的基礎之上。而中美之間爆發的全面經濟對抗,正在摧毀這個基礎。在這場衝突中,台灣被夾在最大的生產夥伴(中國大陸,儘管佔比下降但仍重要)和最大的終端市場與技術來源(美國)之間,無論哪一方受損,台灣都難以獨善其身。台灣經濟所面臨的最大風險,是其賴以生存的全球化產業生態系統本身的崩潰。

(3) 台灣的戰略定位與應對:在全球供應鏈重組中的風險管理與機遇探索

儘管面臨嚴峻挑戰,這場全球供應鏈重組的危機,也為台灣提供了一個重新思考自身戰略定位的歷史性機遇。台灣的長處不在於資源,而在於技術與製造能力。在全球加速「去風險化」的浪潮中,台灣可以憑藉其深厚的技術積累,扮演一個新的、不可或缺的角色。

首先,台灣應立即啟動全面的供應鏈壓力測試,徹底盤點半導體及其他關鍵產業對稀土的間接依賴程度,並與美、歐、日、澳等盟友合作,建立關鍵物料的戰略儲備與供應預警機制。

其次,也是更具戰略意義的,台灣應積極將自身定位為全球「安全供應鏈」的技術與製造夥伴。西方國家重建稀土供應鏈,需要的不僅是礦山,更是高階的加工、精煉、回收以及應用技術。台灣在半導體產業中積累的世界頂尖的製程控制、化學工程、材料科學與精密製造能力,完全可以轉移應用到高純度戰略物資的處理與回收領域。

例如,台灣的企業可以與澳洲的Lynas或美國的MP Materials合作,參與其新精煉廠或回收工廠的建設與營運,提供製程優化與良率提升的技術服務。台灣也可以利用自身的循環經濟技術優勢,發展本土的稀土回收產業,從廢棄的電子產品中提煉戰略資源,為本土產業提供一部分安全供給。

通過這種方式,台灣可以將自身從一個被動的供應鏈風險承受者,轉變為主動的解決方案提供者。這不僅能降低自身產業的脆弱性,更能深化與西方民主國家的實質性科技與產業合作,將原本的「矽盾」升級為涵蓋關鍵材料技術的「科技盾」,從而在這場全球地緣政治的新賽局中,找到一個更安全、更具價值的戰略位置。這場危機,對台灣而言,既是生存的考驗,更是升級的契機。

不過,最新的發展是,在威脅對全球第2大經濟體課徵100%關稅幾天之後,美國總統川普10/12表示,美國「希望幫助中國,而非傷害它」,展現出較為和緩的立場。川普在自家社群平台「真實社群」(Truth Social)發文說:「美國希望幫助中國,而非傷害它!」他同時表示,「尊敬的習主席(習近平)…不希望他的國家陷入經濟蕭條」。

相對的,商務部表示,對於關稅戰,中方的立場是一貫的,中國不願打,但也不怕打。中方敦促美方儘快糾正錯誤做法,以兩國元首通話重要共識為引領,維護好來之不易的磋商成果,繼續發揮中美經貿磋商機制作用,在相互尊重、平等協商基礎上,通過對話解決各自關切,妥善管控分歧,維護中美經貿關係穩定、健康、可持續發展。

因此,結論是,現在美中雙方雖然表面上劍拔弩張,但其實雙方都是在極限施壓,以累積最大的談判籌碼,由川普態度快速軟化的情況來看,美方還是願意和中方談出一個可接受的協議,也就是這次可能又是另一次「TACO」交易,川息會應該還是會在APEC期間舉行,屆時貿易緊張局勢可望緩解。