報告摘要

法國政治動盪不斷,德國財政即將落地

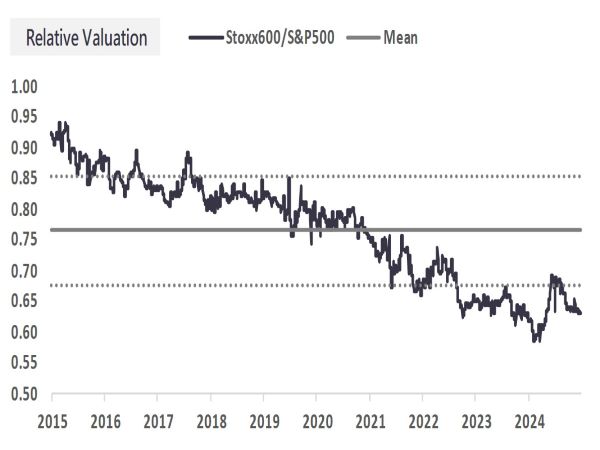

歐股仍較美股深度折價,吸引外資持續湧入

美股比重較高的投資人可適時配置歐股,以平衡整體投組波動

投顧觀點

得益於歐洲除德法外的國家均在嘗試降低赤字率,歐洲30天期公債殖利率已轉折下滑,連帶歐元也由升轉貶,而歐洲的溫和通膨環境能夠吸收匯率波動,同時貶值也將緩解出口產業壓力,因此我們仍維持德股獲利成長性被低估的觀點,截至10/10,DAX指數的盈利動能僅有-18.9%(10年百分位43%),未來3年的成長CAGR預期也僅有9.15%(10年平均水準),因此雖DAX未來12個月的預估P/E已達到14.9倍(10年百分位89%),但預期獲利成長回暖將推動估值保持高位,連帶STOXX 600續創新高。

法國的情況也略有改善,勒克努在提出新提案後,進一步表示將2023年推出的養老金改革擱置到2027年總統大選之後,這將扼殺馬克宏的主要經濟遺產,並導致22億歐元的額外開銷,須採取更多撙節措施,不過社會黨已表態歡迎改變,並表示不會在10/16不信任投票中推翻內閣,政治僵局的緩解有助於收斂法股的折價窘境。

整體而言,歐洲的經濟環境比起上半年而言更加樂觀,並且歐股仍相對美股深度折價約40%(歷史平均20%),在美股AI行情一路狂飆的背景下,預期歐股仍然會持續吸引希望平衡美股風險的資金繼續流入歐洲,故維持相對正向評等,STOXX 600指數3個月預估區間為530~590點。

操作建議

對於美股占比較高的投資人而言,歐股仍是平衡風險的好選擇,即將開始的德國投資計劃為提供充足的成長保護,並且市場的關注焦點正在從歐洲外圍市場重新回到指數佔比較高的德國(財政即將落地)與法國(執政黨向左翼釋放善意),產業上優先推薦國防、電網與鐵路基建等直接受惠德國財政的產業,須留意中美貿易衝突升溫風險。

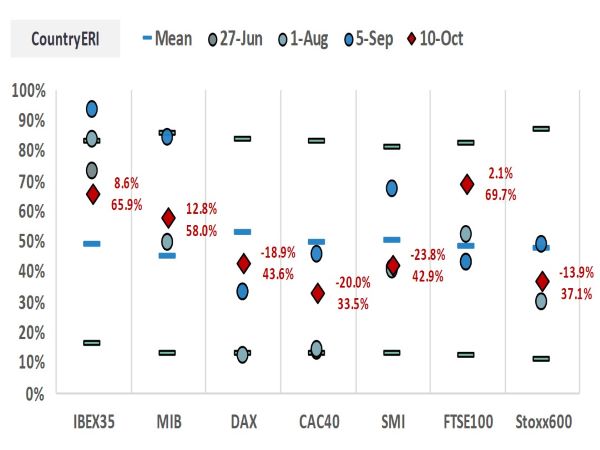

市場給予德企的評級與其成長前景存在偏差

資料來源:LSEG,永豐投顧整理

歐股相較美股仍呈現深度折價

資料來源:LSEG,永豐投顧整理

德西基本面穩健且展望樂觀,歐洲經濟邁向復甦

歐洲經濟正在逐步邁向復甦,市場普遍預期2026年將進一步加速,但各國表現差異擴大:

西班牙雖在財政上採取緊縮傾向,計畫將赤字率在2026年時由3.2%縮減至2.5%,不過在服務業與旅遊業復甦推動下,經濟依然保持強勁增長勢頭,7~8月遊客累計達到空前的2230萬人次,其經濟部長已將2025年GDP預期從2.5%上調至2.8%。

義大利同樣採取預算緊縮措施,預計在2026年將赤字率降至2.9%,以達到歐盟3%赤字率門檻,這使義大利有機會在2027年退出過度赤字程序,解放國防、能源與AI投資;在經濟方面,得益於梅洛尼政府的穩定執政,雖出口受美國關稅打擊,但GDP年增率仍保持在0.5%溫和水準上下波動,整體表現中規中矩。

法國則是近期歐洲動盪的震央,剛離任的總理勒科努再次被任命為馬克宏任內的第六任總理,並於10/13提出新預算草案,根據巴黎論壇報報導,新提案預計將削減310億歐元,使赤字率降至4.7%,並包含針對富人旗下控股公司增稅、不根據通膨調高退休金與社會福利,然而我們認為新提案未觸及左右兩派核心訴求,僅僅只是新的平衡產物,馬克宏的中右派政治盟友LR黨已表態不會參與新政府,僅願逐案審查,並且根據民調,LR與RN黨選民已有超過80%支持者希望兩黨組成右翼聯盟,而左翼也批評新提案仍舊過度迎合歐盟財政規則,並威脅發起不信任投票,故預期預算將繼續卡關,同時因不信任案導致政治陷入僵局,最終迫使馬克宏解散國會的風險正呈指數級上升,法國央行行長警告政治動盪將導致法國2025年GDP萎縮0.2%。

德國經濟正處於尷尬的處境,降息所創造的寬鬆環境正在修復疲軟內需,9月服務業PMI跳升至51.5,但德國重要的出口引擎正面臨美國關稅與中國低價競爭的雙重夾擊,汽車業受挫尤其嚴重,導致9月製造業PMI從49.8回落至49.5。然而得益於德國政府推動的5000億財政支持,德國的投資將從Q4開始放量,根據德國財政部評估,25Q4將有來自基礎建設和氣候中和特別基金(SFICN)的372億歐元資金,並且11月預算表決完成後將再釋放150億國防資金,考慮到SFICN的2025年投資集中交通基礎設施(31%),而該建設經常存在實施延遲,故預估25Q4~2026年將是德國投資增量高峰期,2026年實質GDP年增率將有機會上看1.8%。此外,由德意志銀行、西門子等61家德國與國際企業於7/21發起「Made for Germany」倡議,宣布將在未來3年內投資6310億歐元(截止至10/14,企業家數已擴增至105家,總投資金額達7330億),約每年投資2500億,佔GDP比例達到驚人的5.8%,不過該倡議僅具宣稱性質,並且部分參與企業仍在裁員和外移工廠,故其真實性也遭到市場質疑,但也說明該倡議尚未被市場納入定價,2026年德國經濟仍舊存在潛在正面驚喜。

整體而言,儘管法國深陷政治動盪,但以德西為首的擴張勢頭仍舊強勁,並且弱勢美元下歐元升值也壓抑通膨穩定在2%目標附近,預計ECB在12月將利率調降最後1碼至中性利率區間1.75%~2.25%下緣,2025~2026年GDP年增率預估為1.2%。

歐股財報季即將拉開序幕,關注企業展望

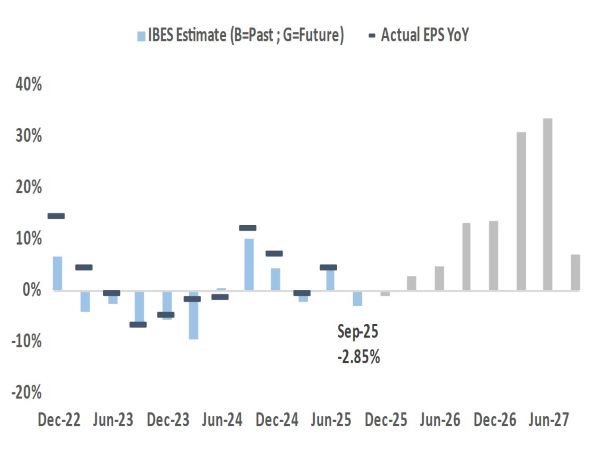

歐股財報季將於本週正式拉開序幕,並於10/27~11/14期間迎來高峰期,受關稅影響,市場普遍預期25Q3將是企業盈餘的低谷,Stoxx 600指數EPS年增將衰退3.25%,健護(4.7%)、公用事業(4.4%)、工業(4.3%)、循環消費(3.2%)、能源(2.3%)將保持成長,預期最低則是金融(-5.4%)與原物料(-2.8%)。

儘管預期不佳,但因歐洲經濟展望復甦,市場共識25Q4起企業獲利盈餘將伴隨經濟回暖而轉向復甦,因此本季度財報季應聚焦四大主題:

1.國內曝險:儘管受到法國的拖累,但整個歐元區的復甦路徑仍然清晰,9月歐元區消費者信心指數從-15.5收斂至-14.9,顯示本土消費需求已在回暖,市場預估明年起循環與必需消費企業獲利年增率有望上看20%。

2.出口曝險:除奢侈品外,歐洲的工業、機械、汽車出口均面臨美國關稅以及中國低價競爭的雙重擠壓,根據美財政部數據,美國關稅收入在Q3達到峰值,單月收入突破300億美元,並且9月中國對歐盟出口增速躍升至14%,創下3年以來新高,因此預估歐洲出口產業在Q3受壓程度更深,出現負面驚喜的可能性偏高。

3.財政曝險:德國的基礎建設與國防投資將分別從10月、12月開始實施,故需密切關注基建、再生能源、電網與國防相關企業的展望是否轉向積極。

4.美國MFN藥價改革:輝瑞於9/30與美國政府達成,為所有藥企提供一條明確路經,顯著降低美歐日藥企所面臨的藥價及關稅風險,因此需留意各家藥企的藥價談判進展,以及在政治風險消融後的展望變化。

歐股財報季將於下週拉開序幕

資料來源:LSEG,HRog,永豐投顧整理

市場普遍預期25Q3將是獲利谷底,復甦即將到來

資料來源:LSEG,HRog,永豐投顧整理