重點摘要

Fed降息1碼,宣布結束QT並推進資產負債表正常化

政府停擺過長仍可能影響Fed決策品質

FOMC並未對12月會議決策給出明確的指引,但基於數據與風險平衡,維持12月降息1碼看法

Fed降息1碼,宣布結束QT並推進資產負債表正常化

FOMC以9票贊成比2票反對,將政策利率調降1碼至3.75%~4.00%。決議每月縮減購債計畫400億美元 (公債、MBS各50億、350億美元)將在12/1結束。

總結:

1.Fed降息1碼,宣布結束QT並推進資產負債表正常化﹔Fed降息1碼至3.75%~4.00%,並宣布QT將在12月結束,大致符合市場預期,將推進資產負債表正常化,凍結資金規模以及國債持有到期期限貼近在外流通國債的平均期限。

2.政府停擺過長仍可能影響Fed決策品質:Fed主席Powell表示可以透過專業處理私部門等資訊來源勾勒經濟的景象,但資料的品質與顆粒度仍無法取代官方數據,若美國政府持續停擺,12月FOMC或仍無法獲得最即時的官方數據,或對決策產生影響。

3.Fed的決策路徑思考:10月FOMC並未對12月會議決策給出明確的指引,但就目前的環境而言:(1)美、中在APEC達成更多的貿易框架,美國再調降關稅的可能性高;(2)9月CPI表現低於市場預期,關稅有序傳導至通膨,通膨緩步上升,Fed主席Powell維持一次性與暫時的看法不變;(3)因美國政府持續停擺而無法如期發布重要經濟數據,私部門提供的數據顯示就業市場下行尚未止穩,停擺時間過長除影響數據發布,也將加大對就業市場的打擊。綜合以上三點,基於數據與風險平衡,維持Fed在12月降息1碼的看法不變,以及關注資產負債表正常化的公開市場操作細節。

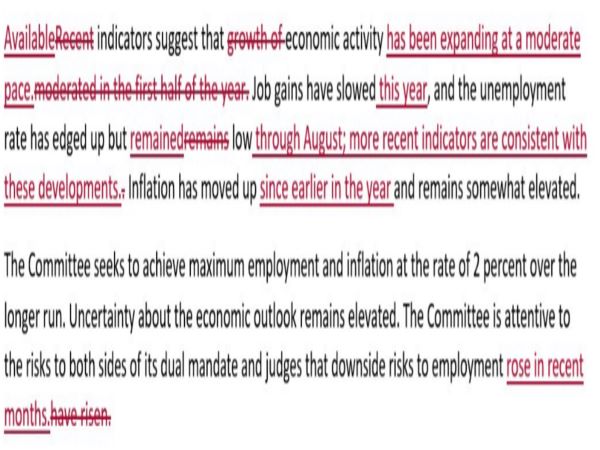

經濟溫和擴張,就業則延續發展形勢,強調就業市場下行風險上升

經濟活動溫和擴張,就業市場變化有限: 可供參考的經濟指標顯示” 經濟活動正在以溫和(moderate)步伐擴張(expanding),今年的新增就業已經減緩,截至8月,失業率小幅上升(edged up),但保持在低檔”,許多近期的指標仍與發展形勢一致。

通膨仍高於2%目標: 新增”自今年早些時候通膨已上揚(moved up),保持某種程度的上升”(somewhat elevated)。

就業下行風險已經上升:委員會尋求就業極大化與通膨長期2%的目標,經濟前景的陳述由” 有關經濟前景的不確定性已經進一步上升”調整為”經濟不確定性減弱,但維持著一定程度的高檔”,委員會將仔細檢視來自雙重使命的風險,以及判斷就業市場上升的下行風險。

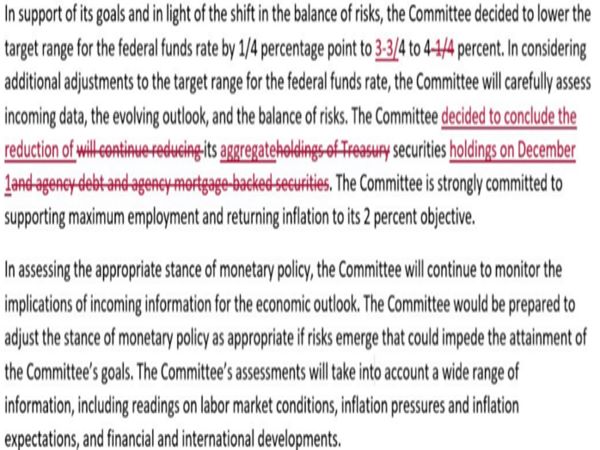

前瞻指引:降息1碼與宣布QT將在12/1結束

基於支持政策目標,以及轉向平衡風險,委員會決定將聯邦基金利率調降1碼至3.75~4.00%,在考慮額外的調整利率目標區間的幅度(總次數),委員會將謹慎地評估即將公布的資料、不斷演變的前景與風險平衡。

新增”委員會決定將在12/1”宣布結束整體的縮表計畫(包括國債與MBS)。

委員會維持支持就業最大化(Supporting Maximum employment )與通膨回到2%目標。

在評估適當的貨幣政策立場時,委員會將繼續監測最新資訊對經濟前景的影響。若出現可能阻礙實現目標的風險,委員會將準備好酌情調整貨幣政策立場。委員會的評估將參考廣泛資訊,包括勞動力市場狀況、通膨壓力和通膨預期,以及金融和國際形勢變化的資料。

Fed因政府關門缺少官方資料,進行許多措辭調整

資料來源:Federal Reserve;永豐投顧整理,修改處顯示本次FOMC與前次會議的聲明內容變化。

降息1碼,宣布縮減購債計畫將在12/1結束

資料來源:Federal Reserve;永豐投顧整理,修改處顯示本次FOMC與前次會議的聲明內容變化。

會後記者會

Fed 主席Powell 會後談話重點如下:

經濟:自上次會議後的經濟與就業形勢並沒有許多改變,經濟正以溫和的步伐擴張,美國上半年GDP由去年的2.5%下降至1.6%,自政府關門前的數據顯示經濟,經濟成長的軌跡略超出預期,主要反映更強勁(stronger)的消費、有形固定投資持續擴張,房地產部門活動則仍然疲弱(remain weak)。

就業:今年早些時候的新增就業顯著地(Significantly)減速,一部份來自於移民與整體勞參率共同下降形成勞動力下降現象,即使如此,就業需求也已軟化(soften),以致於新增就業低於損益平衡率,而無法維持就業率與失業率,就業市場持續呈現低雇用與難就業的環境,就業市場歷經某種程度更疲軟(softer)的動態過程,就業市場的下行風險已經上升。

通膨:通膨已經自2022年中明顯趨緩(has been eased),但仍某種程度地高於2%目標,8月PCE、核心PCE年增率同為2.8%,相反地,服務的反通膨正在持續,市場與調查基礎的通膨正在加速與回升主要是反映關稅,大多數一年以上的通膨預期指標仍符合政策的目標。

貨幣政策:

強調近期的就業市場下行風險大於通膨的上行風險,降息是平衡風險,所有的決策並非沒有風險。

繼續允許機構債退出資產負債表,把到期的MBS等證券再投資的資金投入公債,使得投資組合的持有到期期限更貼近正在整體流通的公債(實際)情況,另因為貨幣供應仍在增加,所以是一項”凍結”(frozen)資產負債表規模的決策,將會循序漸進地推進資產負債表正常化的過程。

過去三年縮表共2.2兆美元,佔GDP自35%下降至21%左右。

「12月會議上進一步下調利率並非定局,遠非如此」。

貨幣市場出現許多顯著(notable)的緊縮跡象,例如有效聯邦基金利率高於超額準備金利率。

當被問及降息是否會助漲資產泡沫?Powell認為官方的職責是維持金融市場穩定,價格由市場決定也並不會以單一資產價格(例如股市指數)斷定結果,另銀行能夠輕易完成資本適足的籌資需求以及中高所得家庭能夠妥善管理債務,並沒有看到金融(銀行)體系的過度槓桿。

有關近期信用風險事件,次級信貸表現確實不佳,但並沒有看到廣泛的信用風險傳染至金融體系。

股市展望:財報穩健,維持美股相對正向評等

本季財報亮眼,多數公司EPS與營收超預期(87%擊敗盈利預期 vs 過去4季平均73%,以及77%擊敗營收估計 vs 64%),在科技巨頭領軍下,第3季獲利成長達15%,更廣泛指數亦溫和上揚4%。科技巨頭資本支出超出預期,如Meta上調2026年展望、Google將2025年資本支出上調約70億美元至910-930億美元;公有雲業務加速成長,Google Cloud加速至年增率34%(剩餘合約額約1550億美元,年增率逾70%)、MSFT Azure穩定成長,年增率39%,商業預訂年增率111%,受OpenAI的Azure承諾驅動;廣告營收亦穩健,Google在YouTube(加速至年增率約15%)和Search(加速至年增率約14.5%)皆加速、META廣告營收加速約3個百分點至年增率25%。

然而市場狹窄性日益凸顯,S&P 500雖收平但近八成成分股下跌,僅由AI與半導體股主導,近期呈現納斯達克100上漲但小型股羅素2000卻下滑走勢。技術面來看,半導體在五個交易日漲10%,但SOX指數RSI達72.8,進入超買區,主要受NVIDIA GTC新品、雲端資本支出與中美貿易談判催化。短期而言,雖然存在高估值、高BETA股票擁擠、美國政府關門延長及關稅擔憂等謹慎要素,中長期而言在AI投資熱潮、財政支持、利率下滑與美元走弱等因素支撐下,預計美國企業持續交出優異成績,對風險資產維持穩健觀點,給予S&P 500在2026年底目標價7,600點。

債市展望: 預期明年GDP會呈現K型走勢,維持美國公債區間震盪的觀點

在2025年10月FOMC會議中宣布降息25個基點,這一決定符合市場預期,基於勞動市場放緩跡象的數據考量,旨在作為風險管理措施支持經濟軟著陸。雖然政府關門導致多數官方經濟數據發布暫停,聯準會仍利用剩餘可取得的官方與替代經濟數據填補缺口,會後聲明相較九月變化不大,強調就業成長放緩、失業率上升,並保留對就業下檔風險已上升的描述。主席Powell在新聞發布會上,將此次行動描述為延續九月的寬鬆路徑,避免對十二月會議釋放明確訊號,考慮屆時將有三個月數據發布,包括三份就業報告,可能大幅影響評估;委員會同時決定資產負債表縮減量化緊縮將於十二月初結束,且抵押貸款支持證券的本金支付將僅再投資至美國公債短期券,因資金市場波動風險升高,優先穩定儲備水準而非進一步縮表。整體而言,此次會議強化聯準會對勞動市場下檔風險的回應,儘管記者會發展較為鷹派,點陣圖暗示十二月可能再降息一次,完成今年的三次預防式調整,這延續了漸進寬鬆策略。

利率市場維持低波動性,儘管數據能見度低,受惠於CPI顯示溫和通膨壓力,同時勞動市場指標整體疲軟,導致美國公債殖利率在年內低檔區間盤整。市場聚焦FOMC對政策進展的訊號,更頻繁(雖仍有限)的SRF使用已成為美國回購市場的新常態,壓力在結算日最為顯著,整體訊號顯示資金成本升高,並對系統流動性變化更敏感。投資者對聯準會預防式降息持樂觀態度,但2026年路徑取決於數據,包括潛在的關稅效應減弱及財政提振。若勞動市場持續疲軟,降息至終端3-3.25%的路徑可能提前。總體而言經濟數據支持條件寬鬆,預期明年GDP會呈現K型走勢,維持10年期美國公債未來一年交易在3.75~4.25%區間的觀點。