報告摘要

隱性債務緊箍咒擠壓財政空間,經濟在科技與政策支撐下緩步前行

25Q3財報表現不佳,復甦結構失衡

政策預期與科技成長雙重驅動,陸股估值向下空間有限

投顧觀點

傳統產業如房地產和消費仍受隱性債務壓力拖累,房市雖已企穩但化債需求將延續至2027上半年,消費動能也僅靠政策托底,難以重燃活力;相對而言,成長的火炬已轉向AI、半導體和新能源等新經濟領域,這些板塊將成為未來行情的焦點,預計帶動2026年GDP增速維持在4.4%左右,儘管兩會可能下調目標至4.5%,但科技自主的步伐不會停滯。

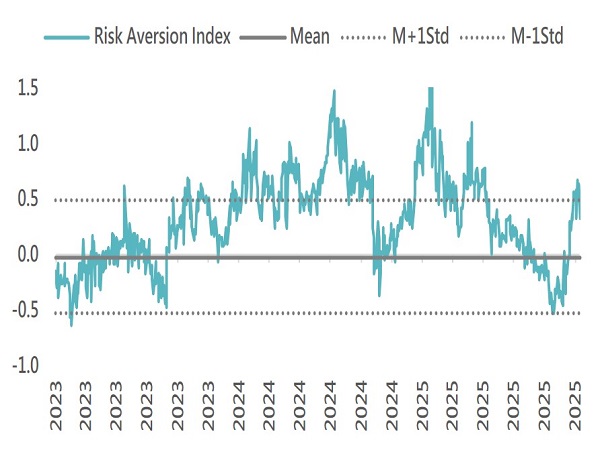

對股市而言,10月以來市場的避險情緒已有再次升溫的跡象,包含殖利率曲線的平坦化、黃金折價消退、高股息族群上漲、海外基金溢價率驟升均暗示著樂觀情緒正在退潮,截止至11/11,中國風險趨避(RAI)指標處於0.35點位,預計將壓抑A股估值上行空間1~2個月,而EPS成長率上修亦觸頂,故短期內在基本面缺少亮點背景下,股市動能暫緩是可預見的,故給予A股中性評等,CSI300指數3個月預估區間為4400~5000點。

操作建議

考量到中國股市的行情結構已從傳統的舊經濟轉向以AI、半導體、新能源為代表的新經濟產業,且中國經濟成長雖顯疲態,但距離衰退再起仍有段距離,故在長線上依然看好中國股市表現,已有倉位者可繼續續抱,預計2026年的滬深300指數目標價為5100點,以長線定期定額或分批佈局為首的投資人,仍可持續進行投資布局。

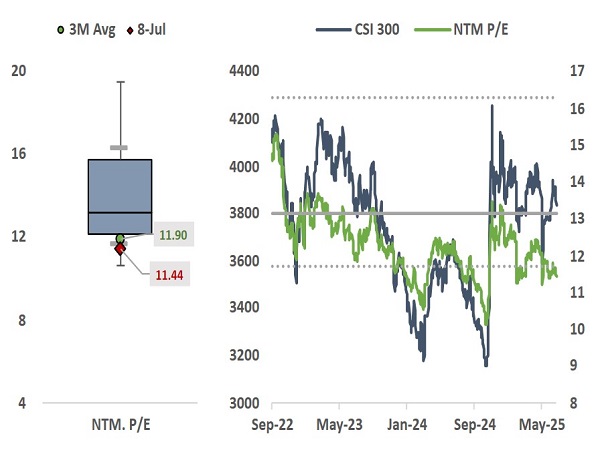

在經濟平穩背景下,預計估值向下空間有限

資料來源:LSEG,永豐投顧整理

中國RAI指標位於0.35點位,將壓抑未來1~2個月估值

資料來源:LSEG,永豐投顧整理

隱性債務緊箍咒擠壓財政空間,中國經濟在科技與政策支撐下緩步前行

2025年已接近尾聲,由於房市萎靡不振,負向財富效果滲透居民購買力,政策端受化債需求擠壓,也無法提供更多支援,消費舊換新政策僅實現托底效果,使中國經濟在停止惡化後未能V型反轉。

首先在房市方面,從9月數據來看房市衰退幅度已經得到控制,包含新開工、施工及竣工面積同比萎縮幅度均呈現緩慢收斂,新房與二手房價的同比跌幅也在減少,追蹤的15座一線城市高頻指標(截至10/31)顯示成交量已經企穩,儘管幾乎全年錄得歷史新低,但每週基本保持在100萬平方米以上,風險已經消退;不過房市崩潰所導致的化債壓力仍舊存在,根據財務部數據,2024年末地方政府隱性債務仍有10.5兆人民幣,不過自2024/11出台5年12兆化債方案後,整體化債速度加快,2024年以來已累計發行6.3兆特殊再融資與特殊專項債用於緩解地方債務,預計2025年化隱性債務將降至7.0~7.5兆,即財政擠壓狀況至少將延續至2027H1。

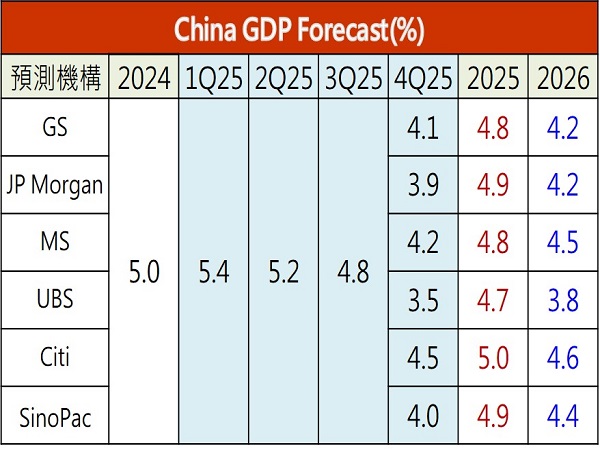

消費端雖於上半年受舊換新政策提振,但階段性資金用罄後消費動能迅速失速,零售消費同比連續4個月放緩,而儘管十五五規劃中仍將消費提振視為重要目標,但以習近平曾提到的2035年達到中等人均水準目標來推算,中國僅須保持4.0%~4.2%的GDP增速即可達標,政府出台大規模提振政策的可能性偏低,因此在外部貿易紛爭不斷(美國與歐洲),內部化債壓力仍存的情況下,若2025全年GDP未達標,則存在2026兩會下調全年GDP目標至4.5%的風險。

綜合而言,中國經濟在未來一段時間內都將保持不對稱復甦,傳產保持疲軟同時,成長將集中在AI、半導體、電池等科技領域,消費則由政策繼續托底,故預估2025年GDP增速為4.9%,仍有不達標風險,並且2026續降至4.4%。

約4.2%增速,即可在2035年達成人均GDP翻倍目標

資料來源:LSEG,China Briefing,永豐投顧整理

預計中國經濟增速將持續放緩

資料來源:LSEG,China Briefing,永豐投顧整理

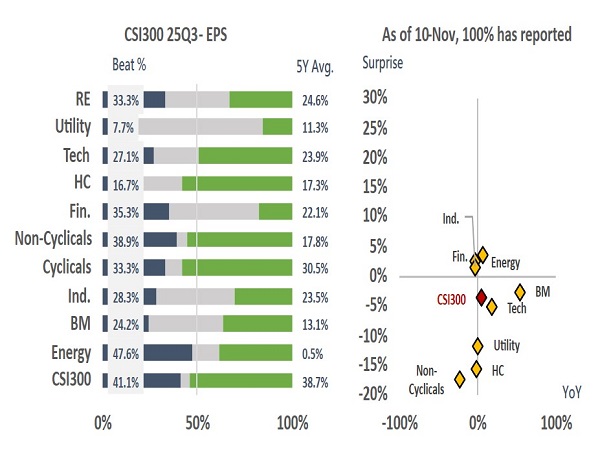

25Q3財報表現不佳,復甦結構失衡

在經歷半年的強勢反彈後,滬深300指數、MSCI China指數的未來12個月預估本益比已達到14.16x、13.15x(均為10年百分位75%),從相對估值角度,不論A股或中概股相較於印股/新興市場均已達到中位數水準,因此預期評價面的重定價行情已經接近尾聲,並且在四中全會平淡落幕的背景下,市場已經逐步將焦點轉往基本面。

儘管整體經濟基調疲軟,但科技(半導體與AI突破)、金融(降息與股票交易熱絡)與原物料(全球貴金屬與基本金屬大漲)強勁增長支撐整體企業獲利擴張,截止至11/10,滬深300指數成分股已全數公告25Q3財報,EPS同比由4.1%→4.6%,連續第3季加速成長,但也是連3季低於預期,其中Beat Ratio(BR)略增110bp至41.1%,業績超預期比例仍保持緩慢增加趨勢,而Surprise Ratio(SR)則減少230bp至-3.7%,中斷2023年以來的復甦態勢,並且產業態勢不佳,6/10個產業處於衰退,並且全數產業業績均遜於預期,顯示本輪牛市基礎並不牢固。

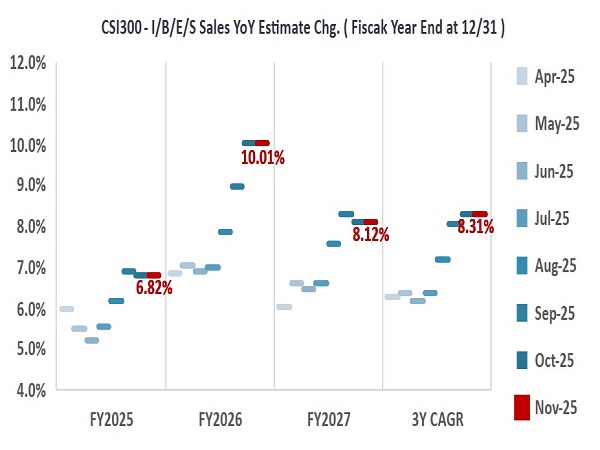

疲軟Q3財報以及宏觀數據已為牛市踩下煞車,根據IBES數據,自年中起的獲利預期上修趨勢出現停止跡象,市場需要重新檢視樂觀預期下的成長測算是否合理,市場過高的預期以及SR的疲態對於A股當前偏高的估值而言,是潛在下行風險。

25Q3企業獲利表現疲軟,復甦集中科技/金屬產業

資料來源:LSEG,永豐投顧整理

獲利預期上修趨勢暫緩

資料來源:LSEG,永豐投顧整理