剖析議題

近期,美股市場經歷了數月以來最為劇烈的全面性重挫。此次下跌並非由單一事件觸發,而是由多重因素疊加、逐層傳導的系統性拋售。投資人必須先了解引發這場市場動盪的四大核心驅動因素,才能應對當前高度不確定的投資環境。

輝達財報救不了全村,Fed Williams重啟降息期望才止穩,美股可望持續反彈?

儘管Nvidia財報表現亮眼,CEO黃仁勳強調AI業務強勁成長,一度激勵美股反彈,然AI投資效益與風險仍讓市場保有疑慮,美股四大指數反攻後急轉直下。此外,Fed多數官員對12月降息維持保守態度,且內部對12月政策路徑看法分歧,加上延宕的9月非農就業數據雖優於預期,但失業率意外上揚至4.4%,使近期美股整體呈現震盪下行格局。雖上週五(11/21)僅次於Fed主席Powell、副主席Jefferson的核心官員-紐約Fed總裁Williams釋出鴿派訊號,市場重燃對Fed 12月降息預期,收斂美股部分跌幅,然四大指數週線仍難逃收黑。

結論:多重因素共振下的市場再平衡

本次市場的大幅下跌並非單一原因所致,而是總經面(聯準會鷹派轉向)、產業面(AI產業格局重塑與估值壓力)、資金面(散戶信心崩潰)以及市場程式交易(系統性拋售)四個層面因素相互疊加、共振的結果。

我們的核心觀點是:人工智慧的長期發展趨勢並未改變,但市場的價格與情緒在經歷了長達一年的狂熱後,股價已經出現一波大漲,需要恢復冷靜和再平衡。過高的估值需要向基本面回歸,過於擁擠的交易需要被清理,過度樂觀的情緒需要被修正。

展望未來,市場能否止穩反彈,可能取決於以下四個條件的滿足。市場需要觀察到:(1)CTA等系統性基金的倉位被清理完畢;(2)散戶的過度多頭倉位被擠出市場;以及(3)加密貨幣市場趨於穩定,(4)聯準會釋放出明確的轉鴿信號。在這些條件達成之前,市場的波動或將持續。

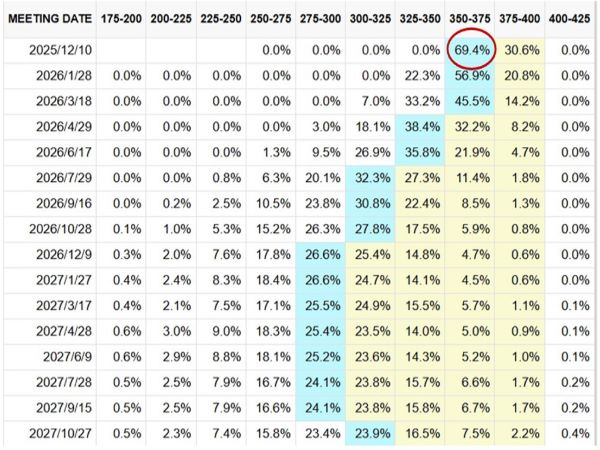

FedWatch顯示Fed 12月降息機率逼近70%

資料來源: CME,永豐投顧整理,製表時間:2025.11.24

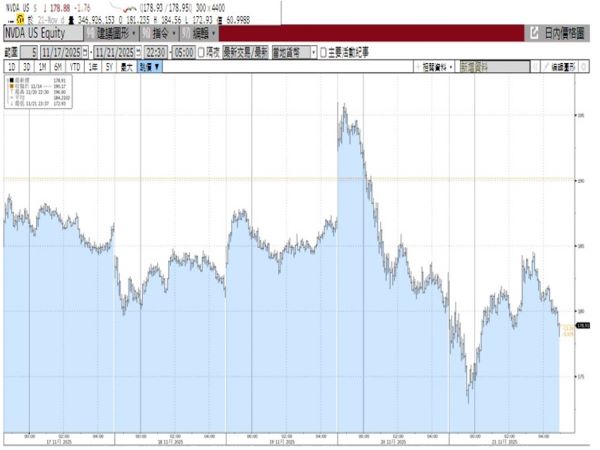

輝達的亮眼財報只支撐了半天行情

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.11.24

總體面逆風:聯準會政策轉向與利率不確定性

穩定的貨幣政策預期,是支撐高估值成長型資產的基石。然而,近期聯準會一連串官員的鷹派談話,與充滿矛盾的經濟數據,徹底澆熄了市場對於Fed會在12月「持續降息」的樂觀共識,成為引發本輪市場動盪的第一張骨牌。

預期降溫:儘管部分經濟數據顯露疲態,但最新的就業報告顯示勞動市場仍具韌性,9月新增非農就業來到11.9萬人,遠超於預期的5萬人,雖然失業率略為升高至4.4%,仍使得市場對聯準會12月降息的預期劇烈波動。在鷹派官員紛紛表態後,降息機率一度崩跌至30%以下;儘管紐約聯儲主席威廉斯在11/21的鴿派言論曾短暫將其推回至70%以上,但市場的整體基調已明顯轉冷,研究部認為以基本面來看12月的降息機率應該相當低。

內部觀點分化:聯準會內部的分歧正在加劇,市場的關注點已從尋求共識轉向對個別官員的「計票」。數據指出,在12名擁有投票權的官員中,已有5人公開表示傾向於下月維持利率不變,這使得12月的利率決議成為多年來最為勢均力敵的一次表決。鴿派與鷹派官員的矛盾表態,凸顯了決策的高度不確定性。

鮑爾的沉默:面對內部分歧,聯準會主席鮑爾(Jerome Powell)選擇保持沉默。前聯準會經濟學家Claudia Sahm分析指出,鮑爾的沉默是為了讓委員會成員的多元聲音能被市場充分聽見。這雖是一場健康的政策辯論,卻也無可避免地加劇了市場的「計票」行為與短期波動。

數據延遲的影響:因先前政府關門導致的關鍵經濟數據發布延遲,進一步增加了聯準會政策制定的複雜性,使其不得不在信息不完備的情況下做出決策。

總而言之,利率預期的劇烈搖擺,直接衝擊了高成長股。這種宏觀層面的不確定性,為高度集中的高估值AI板塊創造了一個極易引爆的「火藥桶」環境,使其對任何負面催化劑都顯得極度脆弱。

產業震央:AI敘事轉變與估值壓力

(1)核心矛盾:高估值下的「利多出盡」

AI板塊作為本輪牛市的核心引擎,其內部動態是理解市場情緒的關鍵。然而,過高的估值、過熱的籌碼結構,使得即便利多的財報也無法再提振市場,反而成為了投資者獲利了結的導火線,上演了典型的「sell the news」行情。

主要案例與數據分析如下:

輝達財報利多只支撐了半天行情:輝達(NVIDIA)財報公布後的市場反應極具戲劇性。儘管其第三季營收高達570億美元(年增62.5%),淨利成長65%至319億美元,EPS $1.32(年增68.6%)雙雙優於市場預期,其中,資料中心業務營收512億美元,優於市場預估的493億美元。且第四季財測樂觀上調至約650億美元,優於分析師平均預估的616.6億美元,但其股價卻從盤前大漲5%快速地轉為收盤重挫超過3%。當真正的好消息沒有得到回報時,通常是一個壞兆頭。這清晰地表明,市場早已提前定價了極度樂觀的預期。

板塊全面下殺:此次下跌並非個股現象,而是整個AI生態系的普遍性重挫。數據顯示,11/17~11/21當週輝達與費城半導體指數(SOX)皆大跌近6%,超微(AMD)重挫17.4%,Palantir亦重挫11.0%。與此同時,高估值的雲端軟體股如Snowflake和Datadog均出現8.9%、14.8%的跌幅,顯示資金正在全面撤出高估值科技領域。

•CEO的兩難處境:輝達CEO黃仁勳在會議上的無奈發言,精準地捕捉到了市場情緒的脆弱性。他表示,無論公司業績好壞,市場都可能將其解讀為「AI泡沫」的證據-業績不佳是泡沫的證明,業績出色則被視為在助長泡沫。這種「進退兩難」的處境反映出,當前市場情緒已極度敏感,難以承受任何風吹草動。

(2)競爭格局重塑:「贏家通吃」的憂慮浮現

市場對AI產業的敘事正在發生深刻轉變,投資邏輯正從過去的「普漲」格局,轉向對「贏家通吃」的重新定義,這加劇了投資者的不確定性。

焦點轉向谷歌:市場目前最看好的AI業者,已悄然從輝達轉向Google及其新發布的Gemini-3模型。該模型的突破性進展被視為可能重塑AI生態的「顛覆性力量」,它可能導致其他AI公司的產品開發週期被迫延後、資本支出需求被動上升,最終使得投資回報率(ROI)變得更加不確定。

OpenAI的挑戰:OpenAI執行長Sam Altman在內部信中罕見承認,谷歌在預訓練等方面的技術進展已對公司構成「暫時的經濟逆風」,其一度遙遙領先的技術優勢正在縮小。同時,Anthropic等強勁競爭對手的崛起,也預示著OpenAI一家獨大的局面正面臨嚴峻挑戰。

(3)財務壓力檢視:AI是否正在重演網路泡沫?

面對AI的狂熱投資與高估值,市場不禁將其與2000年的網路泡沫進行比較。通過客觀的歷史視角,我們可以發現其中的異同之處。

不同之處(基本面):美聯儲副主席Philip Jefferson的觀點為基本面提供了支撐,他指出兩次熱潮存在根本性區別:

◆獲利能力:當前AI企業普遍擁有成熟且持續增長的收入來源,而網路泡沫時期的公司大多僅停留在概念階段,缺乏實際盈利。

◆市場廣度:本輪熱潮更集中於約50家核心AI企業,而非當年上千家良莠不齊的“.com”公司。

◆債務槓桿:AI企業迄今對債務融資的依賴有限,這降低了風險通過信貸市場傳導的可能性。

相似之處(財務壓力):然而,從財務壓力指標來看,當前AI科技七巨頭的資本支出強度,已接近甚至超過了2000年科技龍頭的峰值水平。

資本成本的隱憂:儘管基本面更為穩固,但一個潛在的風險不容忽視。AI基礎設施建設需要巨額且持續的資本投入,且正逐漸轉向債務融資。谷歌AI基礎設施負責人便坦言,公司「必須每6個月將算力翻倍」以滿足需求。在當前利率偏高的宏觀環境下,不斷上升的資本成本,可能成為制約未來增長的一大瓶頸。

AI產業內部的高估值、激烈競爭與資本壓力,使其成為市場拋售的「震央」。而加密貨幣市場的崩盤,恰好扮演了點燃脆弱情緒的「火花」,引爆了針對高Beta科技資產的全面拋售。

情緒催化:加密貨幣崩盤與散戶信心動搖

加密貨幣市場作為散戶風險偏好的「晴雨表」,其劇烈下跌不僅造成了直接的財富損失,更重要的是引發了廣泛的情緒傳染,從根本上動搖了過去一年支撐高風險資產的散戶信心。

加密貨幣市場崩盤,比特幣跌至近8萬美元

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.11.24

市場情緒轉差,VIX大幅上升

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.11.24

其影響傳導機制如下:

資產價格暴跌:數據顯示,比特幣價格由高點12.6萬美元跌至8萬美元在短短7週內跌幅超過36%,如此劇烈的跌幅對市場情緒造成了沉重打擊。

高Beta資產的連動性:對沖基金與量化交易模型,常常將比特幣、AI題材股、無獲利科技股等歸為同一類高Beta資產(即對市場整體波動性反應更為劇烈的資產)。當其中一類資產出現暴跌時,會觸發風控模型,導致對整個資產組合的強制性減碼,從而引發跨市場的連鎖拋售。

散戶行為模式的質變:過去兩年,散戶投資者中盛行的「越跌越買」的行為模式,在此次下跌中發生了根本性逆轉,變成了主動砍倉的「拋售者」。這種從堅定持有到恐慌拋售的轉變,是市場結構脆弱的重要信號。

恐慌情緒的外溢:這種恐慌情緒迅速從幣圈蔓延至股市。以Palantir的股價走勢為例,其股價在11/20開盤大漲5.5%,卻隨著市場情緒惡化而迅速轉為下跌10%,顯示散戶信心崩潰如何引發踩踏。

跌勢放大器:系統性交易策略的機械式拋售

市場在缺乏重大利空消息的情況下出現急速跳水,其背後不僅僅是人類投資者的恐慌,更被由量化模型驅動的「機械式拋售」所放大。當人類投資者的信心防線崩潰後,市場的主導權便交由冰冷的演算法邏輯接管。前述的恐慌情緒,直接成為了系統性交易策略的輸入信號,並進一步扮演了無差別加速拋售的角色。這些策略在市場波動性加劇時,會自動降低風險暴露,從而形成一個自我強化的下跌螺旋。

其運作機制主要包括:

CTA基金的倉位反轉:根據高盛的報告數據,趨勢跟蹤基金(CTAs)自8月以來一直持有超過5000億美元的龐大多頭頭寸。然而,一旦股指跌破其交易模型設定的關鍵技術點位,這些基金就會觸發連續的、大規模的自動賣出指令,對市場造成沉重賣壓。

波動率控制策略的影響:當被視為「恐慌指數」的VIX飆升至28附近時,採用波動率控制(vol-control)策略的基金會根據演算法自動、機械地調降其股票持倉水位,以將投資組合的整體波動性維持在目標範圍內,這進一步增加了市場的拋售壓力。

市場結構的崩塌:最終,這些系統性資金的集體拋售,導致市場原有的「低波動穩定結構」瞬間崩塌。技術性賣盤由此演化為全面的系統性拋售,這也完美解釋了為何市場會在沒有具體重大利空驅動的情況下,出現斷崖式的下跌。市場短期內能否穩定,很大程度上取決於這些系統性資金的拋售壓力是否被完全消化,以及其倉位是否被徹底清理。