報告摘要

科技巨頭財報透露AI成長循環有撐,支撐長期增長動能

半導體財報暗示 AI 需求持續推動產業高成長

生技併購行情可期,AI加速新藥研發趨勢

投顧觀點

十月中旬以來的這波拋售是由AI類股以及未盈利科技所主導,這反映本輪修正部分原因是由投資人部位過度壅擠所帶動。儘管如此,根據高盛近期Prime Book的數據指出,中期動能因子暴露不再極端,且從今年迄今峰值已顯著下降,儘管相較歷史仍高(1年第76個百分位,5年第88個百分位)。

流動性從這裡開始可能改善:美國財政部回購利率在過去一個月左右更高且更波動,儲備降至本週期最低水平。這促使聯準會在十月會議中宣布,量化緊縮將在本月之後結束。隨著財政部的現金餘額下降和儲備重建,情況可能會有一些緩解,同時利率市場暗示,流動性的緩解與支持將在明年年初顯現。

AI需求強勁,惟資本支出基期墊高,市場對於能否收回足夠的回報抱持懷疑態度,預計牛熊的爭論不會太快得到驗證,短期波動更多受制於資金定位、流動性緊縮等影響。中長期來看,以指數成分結構而言,巨頭占比高,盈利能力強勁估值尚且合理,隨著降息支撐,預計本輪回檔深度相對有限。

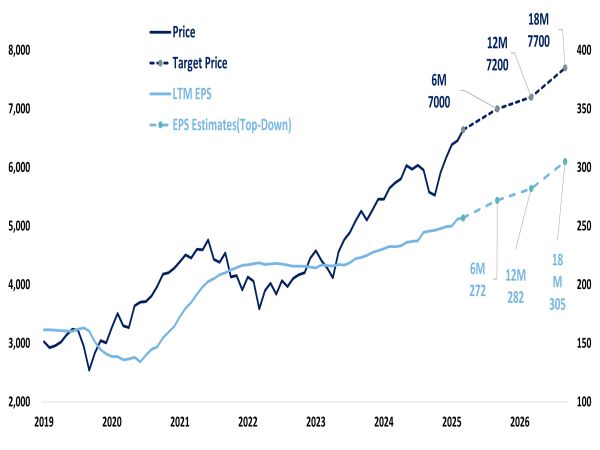

FED處於漸進式降息循環週期,AI仍處於資本支出加速週期,與市場對抗並不明智,同時定調基本面並未出現太大變化,2026年企業盈利成長的遠景不變。維持美股相對正向觀點,對標普500指數於2026年底達成目標價7600點仍樂觀看待,操作上建議可透過定期定額或分批方式布局,降低短期波動、鎖定長線參與行情機會。

本季財報表現亮眼,且市場對2026年保持樂觀

資料來源:Bloomberg,永豐投顧整理

維持2026年底目標價7600點的預估不變

資料來源:Bloomberg,永豐投顧整理

2025年第三季度半導體產業趨勢報告:AI驅動下的晶片創新與市場擴張

趨勢一:AI計算需求暴增,資料中心成為成長引擎

半導體產業正受益於AI基礎設施的急劇擴張,資料中心領域成為跨公司共識的核心動能。NVIDIA資料中心營收達512億美元,年增56%,受Blackwell與Hopper GPU推動;AMD MI系列GPU預計從今年62-64億美元躍升至2027年的300億美元;高通推出AI200/250 SoC,預計2026年起貢獻資料中心營收。

公司一致指出,超大規模雲端業者(如Meta、Microsoft、Oracle)與AI新創(如OpenAI、Anthropic)的巨額投資,正驅動全球AI晶片需求。OpenAI近期與NVIDIA及AMD簽訂10GW及6GW運算容量合約,ChatGPT週活躍用戶達8億,成長60%,凸顯推論需求主導的轉型。

超大規模業者2025年資本支出預計年增55%,高於先前40%。每GW資料中心容量為NVIDIA帶來約350億美元、AMD約250億美元營收機會。這不僅累積於運算提供者,還橫跨記憶體/儲存(如HBM、NAND)、網路/連接(如NVLink、InfiniBand)及設備/電子設計自動化(EDA)。

趨勢二:周期性復甦廣泛展開,終端市場同步改善

除了AI順風,非AI市場的周期性復甦成為產業共識,庫存水準、交期與訂單指標顯示上行趨勢。NVIDIA、AMD與高通均預期第三季業績符合或略優,第四季指引溫和上行,受季節性成長及需求韌性帶動。

智慧型手機需求略優於季節性,iPhone 17出貨預計2.51億個單位,年增6%,交期延長顯示需求強勁,帶動相關公司業績。類比/微控制器領域復甦持續,由工業部門領頭,ADI指出通路庫存精簡及新產品周期支撐進入2026年定位;然而,受關稅/貿易挑戰及汽車市場緩慢復甦抑制,下半年需求預期遵循典型季節性。整體終端市場(如雲端、消費電子)同步復甦軌跡前進,抵銷2025年上半年關稅提前拉貨的後續影響,2026年貿易陰霾雖未排除,但近期資料點顯示需求韌性強。

趨勢三:製造與設計複雜度上升,供應鏈與設備支出趨勢向上

AI驅動晶片設計及製造複雜度上升,成為產業長期結構性趨勢。公司共識在於先進技術拐點,如環繞式閘極、背面電源分布、更高層3D NAND及先進封裝,推動晶圓廠設備支出2025年年增5-10%、2026年8-10%,儘管中國出口限制及支出下降10-15%。預期大型市值設備商(如AMAT、KLAC、LRCX)受市佔獲利及服務業務成長。電子設計自動化(EDA)/智慧財產權需求穩固,由AI領先邊緣設計活動驅動,SNPS等公司保持強勁。

2025年第三季度網路巨頭財報趨勢:AI驅動的雲端轉型與資本投資浪潮

趨勢一:生成式AI的全面整合與貨幣化

生成式AI成為產業核心,產業內公司多透露AI工具快速採用,涵蓋基礎模型到應用層,反映企業與消費者強勁需求,預計推動全球IT支出擴張。

AI產品採用加速:Copilot系列用戶翻倍,涵蓋生產力與安全;Gemini模型處理tokens年增20倍,驅動搜尋增長;Rufus代理工具活躍用戶增140%,帶來增量銷售;Meta AI月活躍破10億,生成圖像暴增。這些工具提升效率達數倍,並開拓廣告與代理商務新途徑。

跨層級AI堆疊:強調全端開發方法,提供多模型服務;TPU與自製晶片合作擴大客戶基礎。這強化競爭壁壘,捕捉數位轉型。

趨勢二:雲端業務高速成長與AI工作負載驅動

雲端服務亮點,收入平均年增逾20%,得益AI工作負載遷移與客戶擴張,凸顯市場向AI導向轉變。

成長動能:Microsoft Cloud預計CAGR22%;Google Cloud年增34%;AWS成長20.2%。驅動因素包括AI合約簽署與客戶基礎擴大。

效率與Margin改善: 得益自製晶片與資料中心優化,降低總體擁有成本並提升投資報酬率。

趨勢三:資本支出激增與基礎設施擴張

為捕捉AI機會,上調CapEx指引,聚焦資料中心與晶片,進入高資本密集期,平衡短期壓力與長期回報。

投資規模:2025年CapEx達數百億美元,2026年續增,支持容量翻倍。

戰略布局:管理層強調前置投資以滿足需求加速,支持AI更多功能如多代理系統與生成內容。

產業影響:高CapEx可能壓抑EPS,但強化領導地位,捕捉超級智能機會。風險包括供應鏈延遲與波動,但預期帶來複合成長與回報。

2025年第三季度生技產業趨勢

今年生物科技併購(M&A)交易量與價值雙升,上半年製藥與生命科學交易穩健但謹慎,Q3則加速。根據PwC報告,上半年交易主導於特定領域,如代謝與腫瘤。J.P.Morgan數據顯示,Q3醫材相關M&A達65筆,總值217億美元,生物科技部分亦貢獻顯著。

關鍵交易與焦點領域

儘管產業面臨政治不確定性(如藥價改革與選舉)和經濟波動的挑戰,但由於大藥廠如Sanofi和BioMarin手握數十億資金,大型製藥公司的資產負債表穩健且資金相當充裕,在專利懸崖與降息背景下,買家今年強勢回歸,2025年製藥與生技M&A總值已超過700億美元,較去年顯著成長,整體交易形式多樣,包括收購與夥伴關係,聚焦平台技術如AI藥物發現與基因療法。

產業的收購熱點高度聚焦於幾個關鍵領域:代謝疾病(特別是MASH和肥胖相關資產)、腫瘤學(鎖定ADC和雙特異性抗體等平台)以及具有長期潛力的罕見疾病與基因療法。例如,NovoNordisk斥資52億美元收購Akero Therapeutics以強化其在代謝疾病領域的「後GLP-1時代」管線,而Merck則透過收購Spring Works擴大了腫瘤學組合。

整體而言,生技M&A的策略重心已從防禦性轉向機會型,不再僅追求規模,而是強調科學契合度與平台技術,特別是將AI藥物發現等平台技術納入研發體系,以加速創新流程,成為收購的新趨勢。

未來展望

展望2026年,McKinsey指出快速決策與高品質交易將主導併購交易;IQVIA則預測M&A趨勢將在2026年延續,聚焦晚期資產與全球擴張。故預期M&A活動預計將持續加速,趨勢圍繞著高品質晚期資產、AI與基因編輯等定義未來的平台技術,以及更積極的全球擴張與跨境交易,建議關注罕見疾病與代謝領域。

2025年第三季度製藥產業趨勢

2025年第三季度,全球製藥與生技產業展現穩健的成長韌性,儘管面臨專利到期、藥價壓力(如MFN、IRA)及中國市場挑戰,主要公司仍創造超出預期的財務表現,得益於新產品的強勁推出與市場擴張,總銷售額與調整後EPS普遍優於預期,許多公司上調全年指引,產業整體銷售額平均有機成長率約在5-7%區間,排除COVID相關產品的影響,非核心產品平台(如AbbVie-Humira)平均實現15-20%的高成長,顯示產業成長動力已轉向多元化創新。

產業的創新引擎依然強勁,研發支出持續以中十位數速度增長,重點在於推動晚期研發藥物的進展,並期待未來幾年內關鍵新藥催化劑的產出,例如新型抗凝劑和慢性疼痛藥物。同時,併購活動保持活躍,策略上更傾向於獲取早期研發資產、強化外部合作與授權,以確保專利懸崖下的產品儲備充足,並積極利用AI整合來提升研發效率和發現流程。

細分領域的創新與市場轉移

腫瘤學:仍是高成長引擎,趨勢是從晚期治療向早期治療與組合療法轉移,特別是ADC、雙特異性抗體和CAR-T療法持續強化。肺癌市場預計在2030年將達到700億美元規模。

免疫學與炎症:Type2炎症和自體免疫疾病需求旺盛,以高療效的IL-23/IL-4抑制劑和新興的口服胜肽為焦點。生物相似藥在此領域的貢獻亦明顯上升。

心血管與代謝(含肥胖):由於人口老化與生活方式改變,市場成長強勁。GLP-1/GIP/多重受體激動劑等減重藥物引發熱潮,產業正從藥物效果轉向強調耐久性、月劑型便利性以及心血管益處。

神經科學:阿茲海默症藥物(如Leqembi)透過皮下劑型提升可及性,並輔以血液診斷的普及。此外,精神疾病領域對如精神分裂症藥物和快速抗憂鬱的迷幻藥物(Psychedelics)的探索增加。

罕見疾病與基因療法:仍是高投資領域,如CRISPR基因編輯療法(Casgevy)已開始貢獻收入。未來趨勢將擴大至如腎臟病學等有大量未滿足需求的領域。

未來展望

製藥產業正從疫情相關產品的依賴中恢復,轉向以創新、耐久療效和政策適應能力為核心的多元化成長。腫瘤與免疫領域將持續主導,而肥胖與心血管創新將開拓數億患者的龐大市場,有望帶來中高單位數銷售與雙位數EPS的持續增長。