報告摘要

AI趨勢+美中對抗=台灣受惠

AI投資不停,外銷拉動台灣

獲利成長加上資金投入成長股,台股上看三萬三

投顧觀點

台灣夾在美中兩強中間,但恰逢美中在AI的建設浪潮。由於台灣有技術優勢,且掌握關鍵零件,對於需要快速建設的AI基礎建設來說,成為不可或缺的要角,所以台灣在2025年迎來對美出口爆發,單月外銷訂單已經突破700億,2026年甚至全年可達7000億。這促使台灣的經濟加速成長,2025年國內生產毛額成長率衝破7%,這是相當罕見的高成長。

這些AI訂單洶湧而至,主要嘉惠兩方面。首先最明顯的就是電子與資通信產業,這是AI建設最主要部分,台灣原本就以電子、資通信產業見長,這方面成為美國AI主要玩家不可或缺的供貨廠商,AI供應鏈從上到下,台灣廠商深度參與,無論是上游晶片製造、中游的零組件與下游的伺服器、機櫃的組裝,都是台灣廠商。其次,市場現在擔心的是電力供應,台灣機電廠商剛好能夠供應,只是眼前發電機訂單突然迸發,成為機電廠商業績的瓶頸。

在天時地利的配合台股2026年仍然看漲,首先因為企業獲利可望更上一層樓,成為股市的基礎。其次是台股生態發生變化,內資實力壯大,大量湧入台股,推升了台股的本益比,獲利成長與資金配合下,台股可望繼續前行。

操作策略

從趨勢看,2026年將延續2025年的基調,繼續以電子股為主,市場延續AI題材。不過第一季結束後,市場慣性都會檢視財報,由於部分廠商高槓桿擴張,屆時需要謹慎留意。但投資台灣仍是「誰贏、都是我贏」的策略。

台股加權指數量價

資料來源:Cmoney,經濟部,永豐投顧整理

AI競賽起跑,美中對抗,台灣得利

在美中科技對抗的結構性趨勢下,美國的AI行動計畫與供應鏈脫鉤策略,正將全球高科技製造的核心環節,加速向可信賴盟友集中。在這場重組中,台灣憑藉其在半導體製造領域近乎壟斷性的戰略地位,成為最大且最關鍵的受惠者,其獲益程度遠超越南韓與日本。

台灣的受惠,核心在於其無可取代的硬體製造角色。首先是全球超過90%的先進製程(7奈米及以下)晶片產能集中於台灣,這使得任何國家發展尖端AI,都無法繞過台灣的晶圓廠。其次是AI資料中心建設,不管是伺服器、主機板、機櫃、散熱系統等。

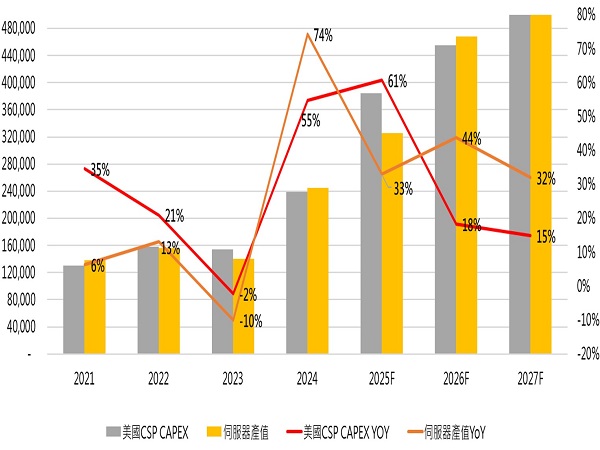

目前民間的腳步還是更積極,由資料顯示,主要廠商從2024年開始加大資本支出,2024年美國雲端服務供應商(CSP)的資本支出成長了55%,2025年繼續加碼,資本支出成長超過六成,預估到2027、2028年都不會放慢腳步,繼續維持每年10%以上的資本支出增長,2026年光美國五大CSP業者的資本投入就超過4000億美元。

而這麼龐大金額,多數都流入AI的基礎建設。其中半導體就佔了13%,資料中心建設將有24%,而預期2026年AI將落實到每個人的身邊,所以最大的部分會在消費性設備如AI PC與AI手機,佔到投資的27%。

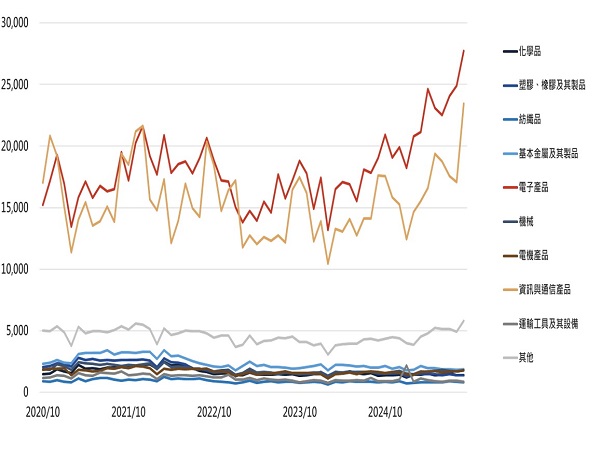

而在美中對抗氣氛下的AI供應鏈,實質上是將台灣推升至更核心的戰略高地。 這不僅帶來龐大的投資與技術訂單,更強化了台灣在全球科技地緣政治中的關鍵性。從眼前的數字就看到,自2024年開始,台灣的外銷訂單持續走高,到2025年9月突破700億美元,其中電子與資通信兩類產品受惠於AI,呈現高速成長,兩項合計就超過500億美元。

美國五大CSP資本支出與伺服器產值

資料來源:Cmoney,Bloomberg,永豐投顧整理

台灣外銷訂單

資料來源:Cmoney,Bloomberg,永豐投顧整理

台股獲利增長,本土資金主導行情

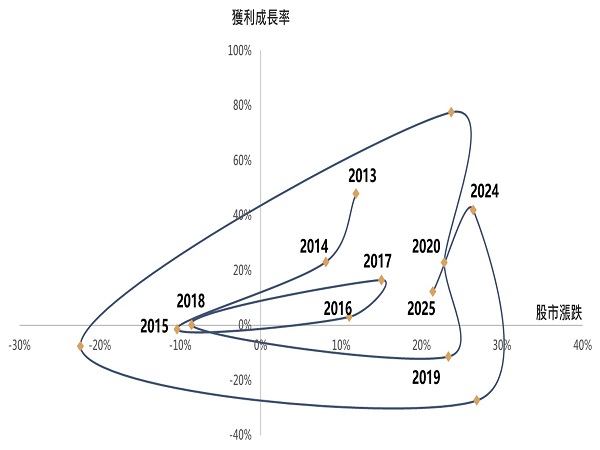

從過去的經驗可以看出,台股雖然波動甚大,其實相當忠實的反映股市獲利的變化。歸納自2013年以來股市的漲跌與上市公司獲利的變化,可以看出在13年中,只有兩年是股市漲跌與上市公司獲利升降不匹配,其餘年度都是企業獲利增加、股市就上漲。例如2025年台股企業獲利就有超過10%的增長,無怪乎在AI增長的帶動下,台股拉出約兩成的股價漲幅。

依照上述,2026年台股的漲跌取決於上市公司的總和獲利增長或衰退。在AI投資繼續加大的前提下,預期台股企業獲利總和能有接近兩成的成長,因此這是台股2026年看好最堅實的基礎。

除了以上基本面的理由,台股的市場結構也出現變化。過去台股的最大力量是外資,外資買可以推動台股,一旦外資賣超,台股往往下跌。但是自2020年以來,這六年的時間外資賣超了五年,台股卻只有2022年下跌,顯然已經打破外資主導行情的魔咒。這是因為本土資金逐漸壯大,已經可以與外資相抗。根據主計總處八月中的估計,台灣2025年的超額儲蓄有4.8兆新台幣,2026年可達5.1兆,這麼龐大的資金充斥於市場,很大部分湧向股市,成為抬高台股本益比下限的支撐。

而觀察市場狀況,近年來指數型股票基金大行其道,從2020年初的不到3000億成長到2025年九月的3兆多。指數型基金的投資邏輯使得資金集中大型股,光2025年四月到十一月,市值前十的股票權重就增加7%,無疑推動整體股市加權本益比。另一方面,2025年成長股當道,新發行的主動式ETF受到市場歡迎,其投資方向是集中成長股,其結果是進一步推高本益比。

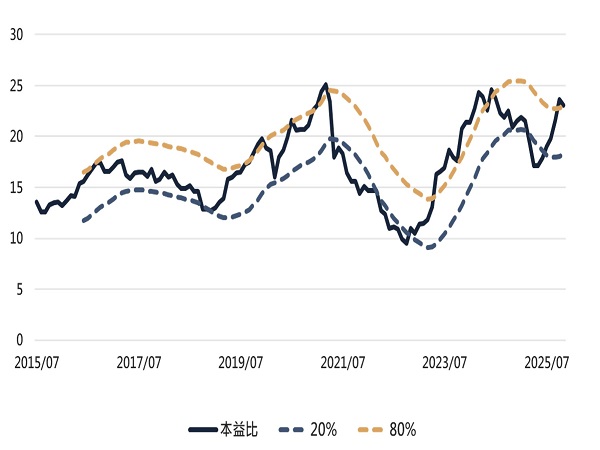

以過去十年狀況看,台股本益比可以找出一個區間,在20百分位數與80百分位數之間是最可能區間,由此推估,2026年台股指數區間在25,884點至33,074點。

台股企業獲利與漲跌關係

資料來源:Cmoney,永豐投顧整理,左圖縱軸是上市公司獲利總和的成長率、橫軸是當年度股市的漲跌比率。

台股本益比區間估計

資料來源:Cmoney,永豐投顧整理。