報告摘要

AI正重塑廣告與消費者網路產業

AI應用擴大持續推動基礎設施與資安軟體營收動能

AI資本支出上行動能延續,2026年持續利好AI基礎設施

投顧觀點

已在廣告與消費者網路領域看見 AI 應用的實際落地。雖然消費者對 AI 的採用仍需時間推進,但市場對 AI 應用及後續發展整體仍保持樂觀態度。相較之下,應用軟體產業2025年面臨更多逆風,多空爭論短期內市場難以定論,我們的觀點會傾向短空長多,惟因軟體業目前的相對估值處於近年低檔,後市值得投資人關注。

而若是直接聚焦在最熱門的AI受益股上,軟體產業方面,基礎設施軟體與資安類股將持續受惠於AI 推論需求的增加,考量企業在 IT 預算分配上仍偏向這兩個領域,若面臨經濟震盪風險,這兩大主題具備相對防禦性;硬體產業方面,持續看好 AI 基礎建設投資。因其目前仍處於早期階段,預期未來數年將有數兆美元的額外資金投入,且支出不僅限於運算供應商,還將滲透整個產業鏈,形成多元投資機會,包括記憶體與儲存、網路與連接領域、半導體設備與電子設計自動化(EDA)。

操作建議

科技巨頭們在AI領域上處於良好位置,同時其自身原有業務與生態體系有利於AI變現,對於2026年整體科技股走勢持樂觀看法;預期在基礎設施軟體、資安軟體、半導體以及硬體相關供應鏈有多樣的投資主題,考量避開短線震盪的壓力,操作上建議以定期定額或分批方式進行布局。

廣告市場

AI正重塑廣告生態,從自動化創意生成到精準針對,加速預算從傳統媒體(如TV/印刷)轉向數位管道。AI平台如Google Performance Max和Meta Advantage+簡化媒體採購、活動優化與創意生成,預期2025-2028年為數位行銷管道帶來增量機會。

消費者網路

電商與市場平台:AI可能會影響消費者開始和結束購物旅程的方式,使其更具對話性和個人化。在這轉變中,較小的平台因過度依賴搜尋等數位管道、直接流量較低以及缺乏獨特商品等因素,在AI簡化購物旅程時,更容易被排除。

線上旅遊:傳統的旅遊搜尋過程可能會演變甚至崩潰。如果AI聊天機器人成為旅遊規劃的新起點,則大型搜尋引擎平台可能會面臨風險。相反地,如果消費者互動轉向擁有最先進AI能力的網路平台業者,底層的網路旅行社可能會受到負面影響,導致直接流量降低。

軟體空頭論述(Bear Case):AI原生公司向上移動,導致去仲介化與價值流失

空頭觀點認為,AI 的價值可能不會由現有軟體即服務(SaaS)雲端領導者全盤掌握,而是流向AI新創公司,因為其債務較少,並能提供更動態的服務或產品定價模式,自 2025 年 10 月初以來,應用軟體股多呈現下跌趨勢,反映市場對「去中介化」的擔憂,尤其是 OpenAI 等先進大型語言模型公司逐步向上移動至軟體整合的應用層,最終可能取代傳統的SaaS模式。

去中介化風險:OpenAI等AI原生平台可自動化整個工作流程,是潛在擾亂SaaS的核心功能。例如,OpenAI於2025年9月29日發布的blogpost和demos,展示自動化銷售與客戶服務工作流程,如對潛在客戶的個人化回應,可能導致客戶轉向使用AI平台構建的自訂代理功能,這直接威脅銷售與CRM工具,如Salesforce等企業的自動化功能。

價值捕捉挑戰:OpenAI的工具使非傳統軟體公司更容易進入市場,導致價格壓力與創新門檻降低,新公司無需龐大客戶數基礎或領域經驗,即可利用OpenAI的工具快速進行商業化應用,如果AI價值由低債務的新進入者所掌握,現有SaaS可能面臨市場份額的流失。軟體股估值倍數已達低點,自2025年2月18日高峰以來修正期持續約7.6個月,反映投資者對此的擔憂。

軟體多頭論述(Bull Case):SaaS領導者憑創新與既有優勢捕捉AI價值

多頭觀點認為,現有 SaaS 公司可透過快速創新,結合既有系統、領域專業與龐大客戶基礎,將 AI 無縫整合至現有技術軟體或平台中。SaaS 領導者已展現高效率的創新速度,例如 Microsoft 推出 CoPilot 整合更新、Salesforce 調整定價策略、ServiceNow 併購 Move Works,凸顯SaaS業者有機會演變為「混合 SaaS與AI代理」架構。

創新優勢:新進入者需提供顯著更好或更便宜的體驗才能搶佔份額,而且歷史經驗顯示,新週期所產生的早期技術往往會被成熟的生態體系所吸收,SaaS公司使用相同的AI技術,且整合更容易(如將AI新技術建構到現有系統,而非從零開始複製領域經驗)。

生態系統擴增:SaaS擁有龐大客戶群,可將代理技術整合,提升生產力與邊際效益。

AI驅動的雲端投資趨勢,基礎設施與資安軟體2026營收動能持續

在雲端基礎設施與軟體領域,目前有三大關鍵趨勢正在重塑產業:

第一,雲端遷移動能持續強勁。 微軟指出企業雲端轉換正在加速,亞馬遜也強調企業客戶重新啟動將內部系統移轉至雲端的計畫,顯示企業對雲端效率的長期需求不變。

第二,AI 與核心工作負載成長加速。 AWS 在 2025 年第三季業務再度提速,微軟則表示 Azure 核心基礎設施業務超出預期。

第三,資料與分析領域表現亮眼。 微軟 Fabric 平台營收年增率達 60%(較上季 55% 加速),付費客戶突破 28,000 家;Alphabet 也指出核心 GCP(含資料分析)是主要成長動能。

在雲端遷移與 AI 成長雙重推動下,投資機會逐漸浮現,總結來說,AI 正將「計算即服務」推向極致,投資焦點應放在 AI 驅動的基礎設施即服務(IaaS)成長,以及解決雲端複雜性與安全性的軟體領域,如可觀測性與雲端安全。這些趨勢強化雲端基礎設施在 AI 時代的核心地位,投資者需密切關注企業策略調整,以捕捉結構性成長機會。

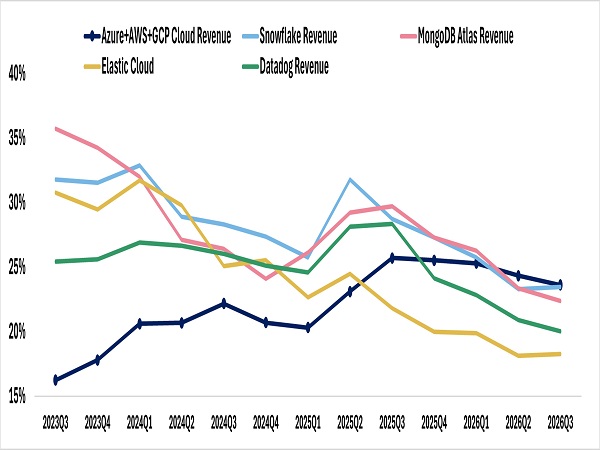

三大雲營收成長強勁將持續推動26年良好表現

資料來源:Bloomberg,永豐投顧整理

IT Survey顯示AI與資安為預算主要投入領域

資料來源:MS,永豐投顧整理

AI資本支出上行動能延續,2026年持續利好AI基礎設施

展望未來,AI 基礎設施投資仍處於早期階段,預期未來幾年將有數兆美元資金湧入。即使這波支出週期已持續 2.5 年,消費者與企業對 AI 的採用仍在加速,尤其推論需求因模型規模與複雜度提升而急速成長。市場規模方面,AI 仍展現強勁上行潛力,2025 年預估將以 40-50% 的年複合成長率擴張。新增支出不僅集中在運算供應商,還將滲透整個價值鏈,包括:

記憶體與儲存:AI 伺服器增加 DDR、HBM、NAND 與 HDD 內容量。

網路與連接:因應 AI 運算規模擴張,推動網路架構外擴與跨域連接。

半導體設備與 EDA:設計與製造複雜度提升,帶動設備與工具需求。

GPU 與 AI 專用 ASIC 市場規模(TAM)預期進一步擴大,同時AI 運算將驅動高速網路需求,涵蓋交換、路由、光學連接與運算互聯等領域。

資料中心運算成為主要成長引擎。預估 2025 年美國前五大超大規模業者的資本支出年增率高達 69.2%,主要受 AI 基礎設施與一般升級推動,並在 2026 年維持 +27.7% 的強勁動能。依過去兩年趨勢,2027 年資本支出仍有望延續上行,預估至少成長 10%。市場對超大規模業者預算上修的情緒正面,預期 2026 年將大幅推升整體投資。

晶圓廠設備(WFE)支出也呈現樂觀趨勢,儘管中國與出口限制帶來挑戰(如近期「美國附屬」規則擴張),中國 WFE 支出2025年預估下降 10-15%,但整體 WFE 年增率仍可望穩健成長。這主要受下一代技術創新驅動,包括環繞式閘極(GAA)、背面電源分布(BSPDN)、更高層數 3D NAND、邏輯式 DRAM 架構、低電阻互聯,以及先進封裝等,支撐製造複雜度提升。

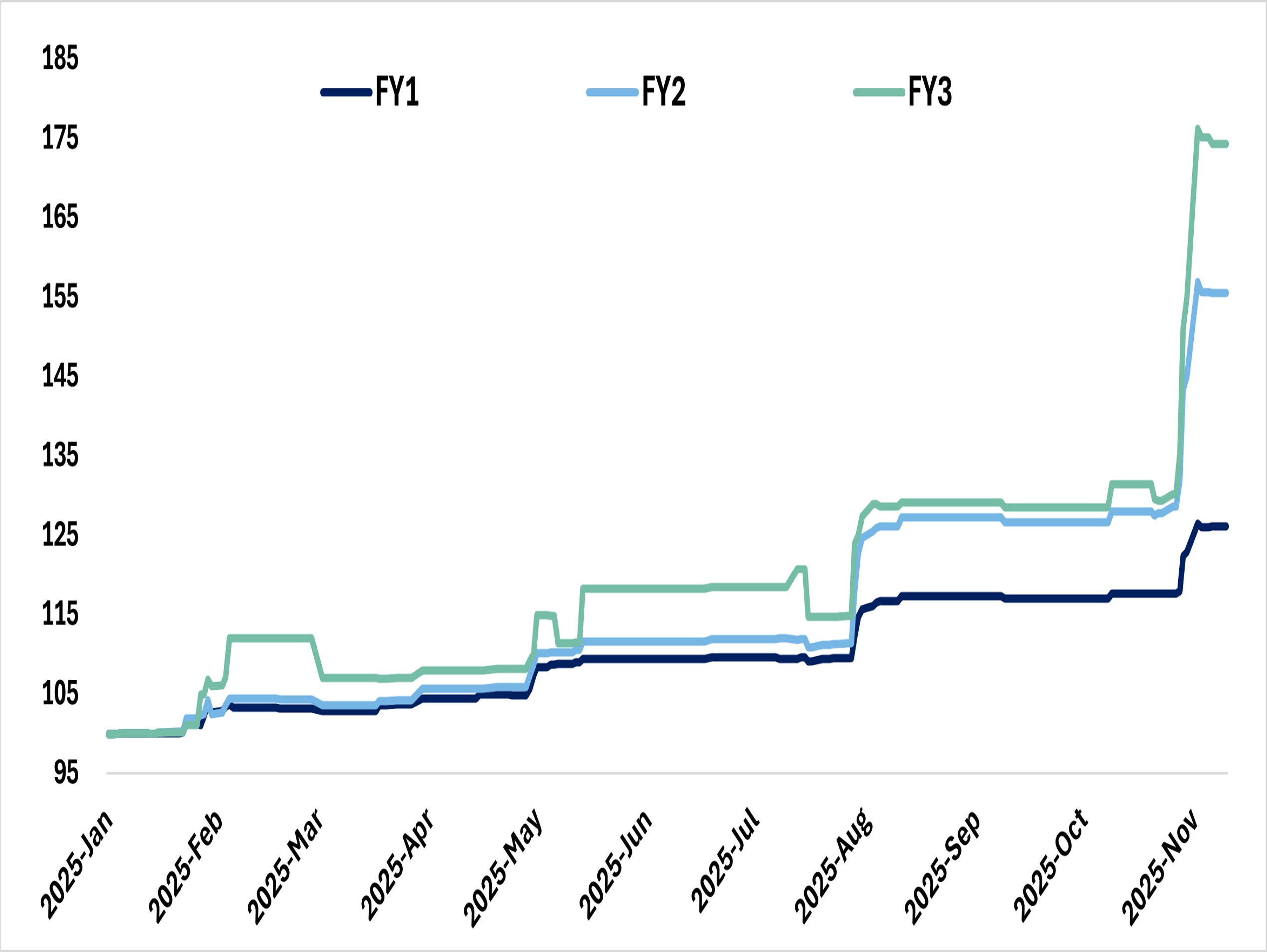

Capex全年上修路徑

資料來源:Bloomberg,永豐投顧整理

預計資本支出將延續上行軌跡至2027年

資料來源:Bloomberg,永豐投顧整理