報告摘要

BOJ升息1碼,政策利率創30年新高,市場反應溫和

日圓不升反貶,利差與財政疑慮主導匯率走勢

套利交易平倉風險可控,系統性危機機率低

結論: BOJ本次升息是一次「受控的去槓桿」(Controlled Deleveraging)

植田和男已經先給市場打了預防針,與 2024 年7月底讓市場感到意外的突襲不同,市場已有充分準備,再加上2024年8月之所以引爆股災,有一大部分是因為美國就業報告中的失業率觸發了薩姆法則,引發投資人對美國景氣衰退的擔憂,因而導致各國股市的拋售賣壓驟然升高,顯然與目前的狀況大相逕庭,因此本次發生系統性風險的機率較低,然局部波動恐難難免。

日本央行(BOJ)決議升息1碼,政策利率上調至0.75%,為30年來最高

(1)決策核心內容

政策利率:BOJ在 2025年12月18-19日的貨幣政策會議(MPM)上,做出了具歷史意義的決定:將政策利率由0.50%上調至0.75%,正式邁向利率正常化。

投票結果:以9 : 0 全票通過,顯示委員會內部對於當前經濟復甦與通膨趨勢已凝聚共識。

前瞻指引:刪除了關於海外經濟與物價不確定性極高的鴿派描述,改為強調實現通膨目標的可能性持續上升。

實質利率評估:日本央行總裁植田和男強調即使升息,金融環境依然寬鬆。BOJ在聲明中強調,日本經濟已處於通膨狀態,即使政策利率上調至 0.75%,實質利率仍處於大幅負值區間;很難估算名義中性利率水準,但 0.75%的政策利率距離名義中性利率區間下限尚有一定距離,暗示未來仍有升息空間,但植田和男並未明示或暗示具體升息的時間和節奏。

(2) 日本經濟與通膨已達升息條件

BOJ之所以敢於在 12 月行動,主要基於對宏觀經濟數據的樂觀評估。根據BOJ聲明與補充文件,其對經濟的看法已從 10 月份的謹慎轉向樂觀:

關稅衝擊有限:BOJ認為關稅衝擊不若原先預期嚴重,以及寬鬆的金融條件繼續支持景氣,日本經濟可能保持溫和增長。

薪資成長動能:BOJ對 2026 年春季薪資談判 (Shunto) 抱持高度期待,認為企業轉嫁成本與調薪的行為已發生結構性改變,「薪資-物價」的良性循環正在運作。

通膨黏性超預期:11月整體CPI年增率為2.9%,連續 44 個月高於2%目標。扣除食品與能源的「核心核心 CPI」亦達3.0%,顯示通膨壓力已廣泛滲透至服務類。BOJ調整了關於潛在通膨的表述,稱潛在通膨將繼續逐步上升,而上次會議中,BOJ認為潛在通膨將暫時停滯。值得注意的是,2 位鷹派委員,即審議委員高田 (Takata) 與 田村 (Tamura)認為潛在通膨將更早、甚至已經達到目標;後續可能主張更激進的升息路徑。

偏弱的日圓匯率:儘管BOJ官方堅持貨幣政策不以匯率為目標,但「日圓疲軟」無疑是本次升息的關鍵因素之一。包括進口通膨壓力:日圓長期維持在 150以上的弱勢區間,導致能源與原物料進口成本居高不下,直接推升了國內物價,影響家庭實質購買力。政治壓力緩解:雖然首相高市早苗傾向寬鬆,但過度貶值的日圓引發民怨。BOJ透過升息展示捍衛貨幣價值的立場,有助於緩解政府面臨的生活成本上升壓力。

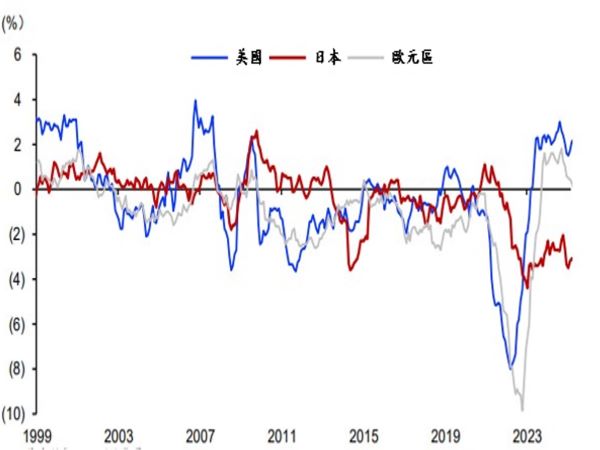

日本的實質利率水準偏低

資料來源: CEIC,永豐投顧整理,製表時間:2025.12.22

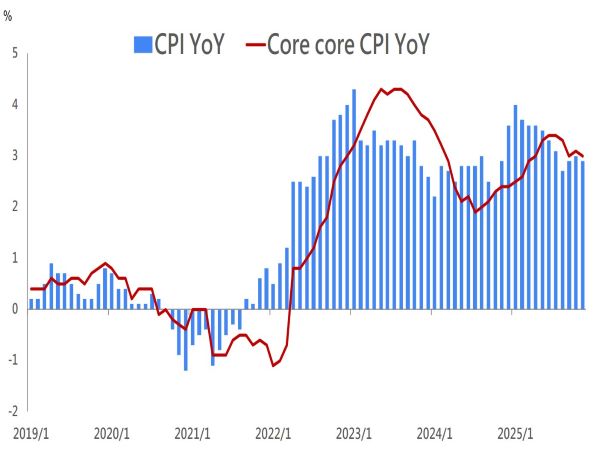

日本通膨3%,超出2%目標已久

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.12.22

為何升息後日圓不升反貶?

這也是本次會議後投資人最為困惑的現象。理論上,日本升息而美國降息縮小美日利差,應該利多日圓。然而,決策公佈後,USD/JPY 反而從 155 價位貶至 157.78,出乎投資人意料。

以下可能是日圓不升反貶的核心原因:

(1)「利多出盡」與缺乏鷹派驚喜 (Sell the Fact)

由於總裁植田和男12/1的鷹派發言,已經讓市場在會議前100%定價了此次25bps的升息。對於外匯交易員而言,升息本身已無懸念。市場原本期待植田總裁能釋出更鷹派的訊號(如上調中性利率預估或暗示短期內繼續升息),然而植田和男的談話卻讓市場失望,因而記者會內容被解讀為「偏鴿」:

植田拒絕縮小中性利率的預估範圍(目前為 1.0%-2.5%)。

他強調目前利率仍低於中性利率下限,但強調將依數據行事,未給出明確的時間表,市場大多預期下一次升息可能要等到2026下半年,且2026升息幅度只有1~2碼。

植田和男模稜兩可的態度讓期待鷹派轉向的投機資金感到失望,進而獲利了結日圓多頭部位。

(2) 美日利差的絕對優勢猶存

即便日銀升息至 0.75%,與美國聯準會的政策利率FFR 3.50%-3.75% 的利率水準相比,兩者利差依然高達 300bps左右。

對於全球投資者而言,借入日圓(低成本)投資美元或其他高報酬資產(高收益)的利差交易 (Carry Trade) 仍然有利可圖。

只要美日利差未顯著收斂,日本國內機構投資人(壽險、退休基金)仍傾向將資金配置於海外高收益債券,造成結構性的日圓賣壓不易消除。

(3) 對高市早苗擴張財政的擔憂

市場對於新任首相高市早苗的「積極財政政策」仍心存警惕。

財政赤字隱憂:據估計FY2026 預算案規模可能超過120兆日圓。對於債務佔 GDP比率已超過200%的日本,擴張性財政政策可能引發市場對財政可持續性的擔憂。根據 IMF 數據,2024年日本政府債務佔 GDP 比重高達 236.6%,居全球主要經濟體之冠。日本國債殖利率每上升 1 個百分點,年度利息支出將增加 2 兆日圓。2025 年日本債務利息已達 16.5 兆日圓 (佔GDP 1.7%),殖利率持續攀升恐吞噬未來財政空間。

信用風險溢價: 當公債殖利率上升是由於對財政惡化的擔憂(而非經濟強勁)時,往往會伴隨著貨幣貶值。這解釋了為何 JGB 10年期殖利率由1.958%突破2%關卡至2.025%(1999年以來首次突破2%),12/22更進一步走升至2.097%,30年期由3.33%攀升至3.45%,且日圓同步走貶。

BOJ升息後,日圓不升反貶

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.12.22

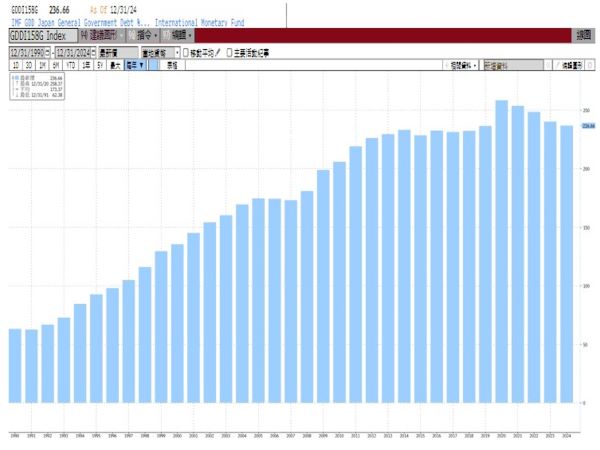

日本政府債務占GDP高達236%

資料來源: IMF、Bloomberg,永豐投顧整理,製表時間:2025.12.22

日圓套利交易 (Carry Trade) 平倉風險評估

自2024年7月31日BOJ升息導致carry trade平倉並引爆全球股災的事件大家還記憶猶新,因此日本升息,Carry Trade 的動向一直是市場焦點。本次升息後,是否會重演平倉潮,再度引爆股災?

(1) 此次背景與去年不同

日圓套利交易的核心機制是「借低利日圓,買高息外幣資產」。其獲利取決於兩點:巨大的利差、以及日圓匯率的穩定(或貶值)。

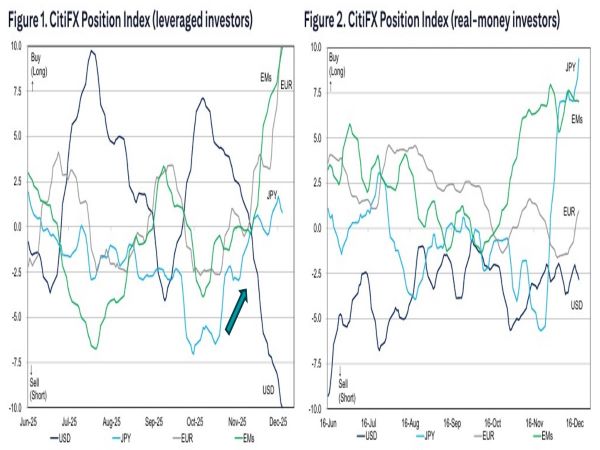

槓桿資金 (Leveraged Funds): 根據花旗 (Citi) 的部位數據分析,對沖基金等投機性資金的日圓空頭部位在過去幾個月已大幅清倉,目前的市場部位相對中性。這意味著由投機盤引發的「閃崩式平倉」風險較低。

真實資金 (Real Money):日本國內投資人持有的海外資產屬於長期配置,除非美日利差縮小到 1%-1.5% 以內,否則這類資金不會輕易回流。

(2) 潛在風險點

儘管短期風險可控,但以下情境可能觸發新一輪的平倉潮,必須留意:

日圓急劇升值:若日本財務省在160水準進行大規模干預,導致日圓短時間內急升,將迫使套利部位停損。

新興市場壓力:部分新興市場企業持有大量未避險的日圓貸款,若日圓持續升值,這些企業貸款成本上升,可能引發局部的信用風險。

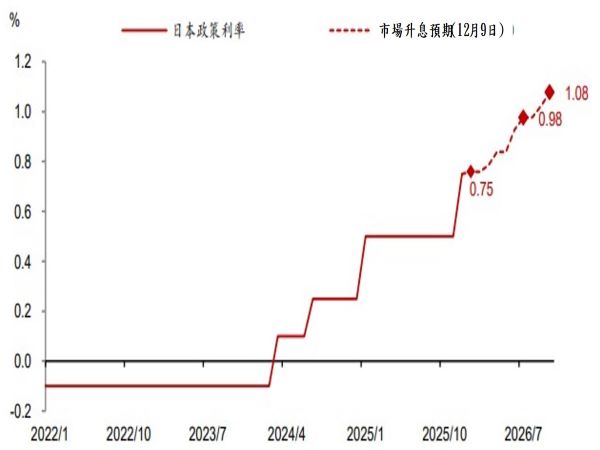

BOJ未來升息路徑預估

資料來源: Bloomberg,永豐投顧整理,製表時間:2025.12.22

投機性日圓空頭部位已大幅減少

資料來源: Citi,永豐投顧整理,製表時間:2025.12.22