報告摘要

經濟平穩度過輸入性通膨時期,企業樂觀展望2026

日本財政重心轉向投資,18.3兆補充預算充實經濟前景

TOPIX指數2026年目標價3800點

投顧觀點

儘管2025年第三季GDP受基期影響短期衰退,但企業基本面強勁,TOPIX500獲利顯著轉正且展望樂觀,加上就業市場緊繃帶動薪資通膨螺旋成型,推動日本經濟逐漸擺脫內部惡性循環,邁向由企業獲利、薪資成長與財政擴張共同驅動的復甦軌道,並且日本政府近期通過高達18.3兆日圓的補充預算,規模為疫情後之最,資金重點從單純的通膨補貼轉向AI、半導體等關鍵產業的成長型投資,並提前達成國防支出佔GDP 2%的目標。整體而言,在企業資本支出維持高位與財政擴張的支撐下,2026年企業獲利預期將保持穩定增長,實質GDP成長率亦有望維持在1.0%以上。

市場方面,當前的股市定價已充分將成長預期納入其中(3年年化複合成長率達到8.9%),TOPIX未來12個月P/E也已達到15.6倍,約為10年百分位86%高位水準,因此預估短線再向上突破的空間較為有限,震盪調整行情將至少持續至2026年1月中旬,屆時25Q4財報季、春鬪與FY26預算將是新的成長催化劑,預期將能驅動日股再創新高,維持日股相對正向評等,預估TOPIX指數3個月區間為3200~3600點, 2026年目標價則為3800點。

操作建議

由於日股當前已充分定價其潛在成長前景,因此雖樂觀展望日股2026年表現,但短線上仍應保持謹慎以在投資組合中預留安全邊際,並預期2026年1月中旬將完成震盪調整,後續是較適合分批佈局的切入點,屆時財報季、2026春鬪等新議題將推動市場交投情緒再次升溫,進而有望推動日股再創新高。

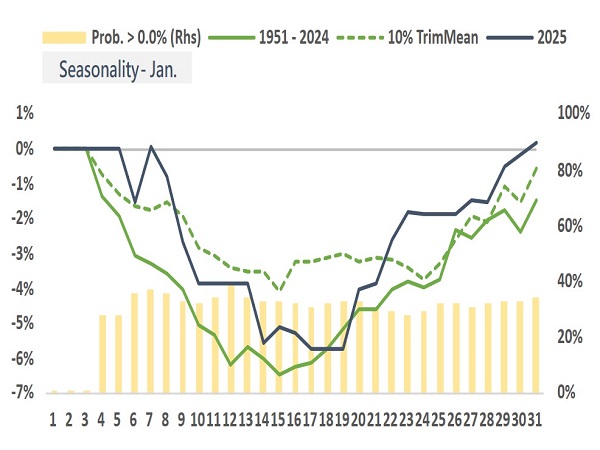

以季節性而言,日股在12月中旬~1月中旬表現不佳

資料來源:LSEG,永豐投顧整理

預期BOJ明年升息1碼,然若出口強勁則有望升2碼

資料來源:LSEG,永豐投顧整理

日本經濟平穩度過輸入性通膨時期,企業樂觀展望2026

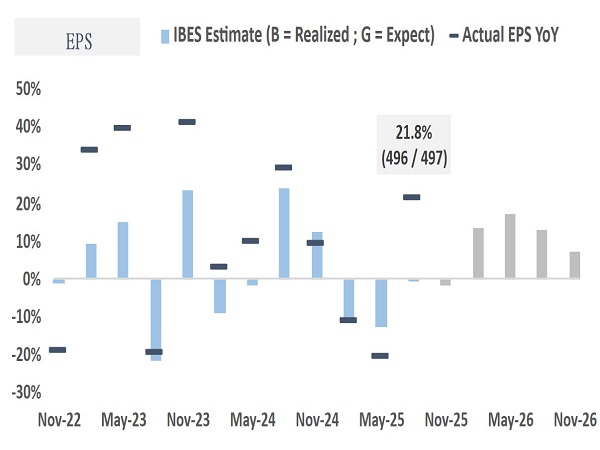

儘管日本因25Q3資本支出與公共投資被下調,導致Q3實質GDP初值由-1.8%大幅下修至-2.3%,為三個季度以來首次轉為衰退,但研究團隊評估數據主要受去年同期過高基期以及25Q2的5.4%高額成長影響,實際日本經濟仍處於復甦軌道上,從企業獲利狀況可見,TOPIX500指數Q3 EPS YoY由-20%大幅轉正至21.8%,為今年以來首次正成長,500家企業中獲利優於預期比例由52%拉升至57%,而Surprise Ratio更是從-13%跳升至26.5%,產業中公用事業、能源、消費、科技、金融均斬獲佳績,市場普遍預期2026年企業獲利增速將保持在10%左右。

伴隨獲利回暖的是企業展望的全面改善,日本央行(BOJ)12月短觀調查顯示日本製造業與服務業不論規模,其信心正在全面上漲,大型製造業已連續三個月改善,並且2025的企業資本支出計畫仍舊保持高位,而中小型企業展望則最為樂觀,服務業創下1992年以來新高、製造業創下2019年以來新高。此外,在繁榮背景下,日本就業市場呈現一邊倒的高度緊繃,就業狀況指數較9月惡化2個百分點至-38,支撐薪資在通膨壓力下持續增長,根據HRog數據(截至12/1),日本網路招聘薪資同比增速達到2.6%,居於2021年以來的高位,並且Indeed統計顯示日本求職者要求月薪也以約2%增速持續上升,這不僅是薪資通膨螺旋成型的訊號,也是日本擺脫失落30年的序曲。

在暖風吹拂的經濟條件下,BOJ於12/19一致決議將政策利率升息1碼至0.75%,符合市場預期,達到30年以來最高水平,不過BOJ對於經濟與通膨的評估仍保持與10月展望相同,會後植田和男重申BOJ後續升息步伐將取決於經濟數據、中性利率估算尚無法縮小範圍(1.0%~2.5%)、實質利率仍為負等言論,鴿派升息使日圓趨勢由升轉貶至157,不過預計匯率在25Q4~26Q1應保持在155~160區間震盪,若貶破160則財務省干預風險將提高,而Q2在春鬪與升息預期推動下升值至147水準,26H2受美國降息週期落幕、美元轉強而趨弱至150水位。

預估TOPIX500 EPS 2026年將以10%增速穩定成長

資料來源:BOJ,LSEG,永豐投顧整理

BOJ短觀顯示企業信心正飛速升溫

資料來源:BOJ,LSEG,永豐投顧整理

日本財政重心轉向投資,18.3兆補充預算充實經濟前景

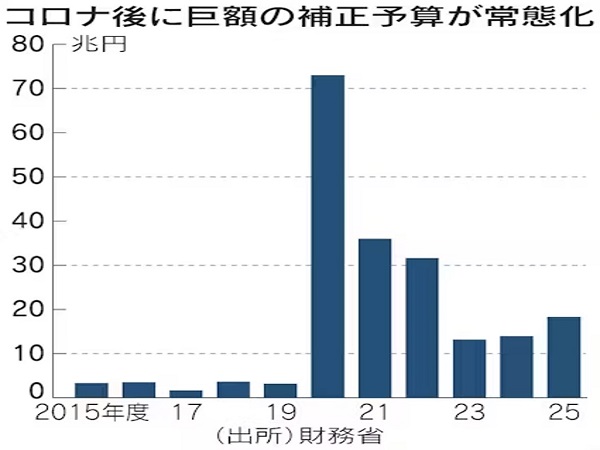

除去內部薪資成長推動消費循環,日本政府在高市早苗的領導下也積極擴張財政以充實經濟成長潛力,根據參議院12/16通過的18.3兆日圓補充預算,整體規模較2024年膨脹31%,為Covid-19以來最大規模補充預算(佔GDP 2.8%),其中11.6兆資金需發債支應,剩餘6.7兆來自稅收,不過若算上初始預算,則全年新發債額度是由42.1兆降至40.3兆,其債務壓力並不如市場擔憂來的高,並且因GDP的擴張增速超過利息支出,未來數年內日本債務佔GDP比例仍將保持自然下降,然若日本政府在不增稅源的情況下,明年進一步實施減稅或增加國防支出,將破壞平衡。本年度的補充預算可分為三部分,具體如下:

8.9兆應對通膨措施 : 為預算重心,用於緩解因貶值引發的輸入性通膨,包含地方補助金2.0兆、冬季燃電費補貼5300億、汽柴油稅減免1.5兆、所得稅減免1.2兆、社會安全與健康支出4.97兆、中小企業加薪補貼9800億。

6.4兆危機管理與成長投資 : 儘管規模上較前兩年大幅增加,但實際因糧食安全、能源供應、防災等項目擠壓,產業投資額是由2.9兆下降至1.5兆,優點是相較往年多用於研發補貼或供應穩定,今年則是17項產業直接投資,並且另外區分出9500億的技術研發補貼。

1.2兆國防支出 : 該項目是近幾年來補充預算中最大改變,若加上初始預算資金,則總規模將達到11兆日圓,佔GDP 2.0%目標提前兩年達成,並且未來有可能進一步提升至3.0%

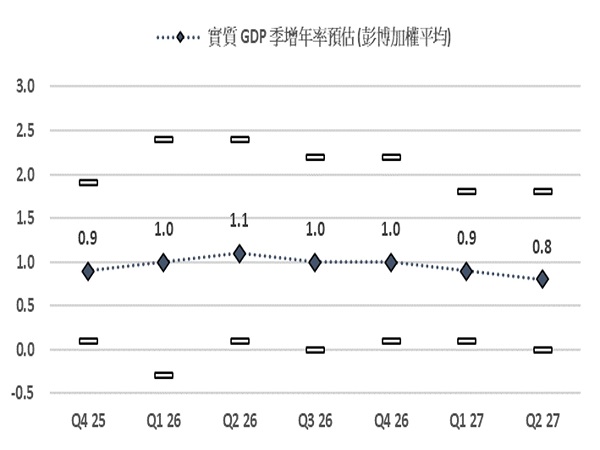

整體而言,今年的補充預算預示著日本財政重心正在發生轉移,由自民黨與維新會共組的新政府更加傾向於成長型投資,而非公平、醫療或貧富等社會議題,這有利於日本重新活絡國內產業,尤其是落後於國際的AI、半導體、太空、核能等關鍵產業,而在財政的挹注下,預計日本明年全年的實質GDP季增年率有望保持在1.0%以上。

25財年補充預算為疫情後新高

資料來源:日經,Bloomberg,永豐投顧整理

預估日本經濟增速在2026年保持1.0%以上

資料來源:日經,Bloomberg,永豐投顧整理