報告摘要

基本面穩健與降息環境,看好票息高的投資等級債

低評級違約擔憂,非投資等級債注重高品質息收

關注高品質及高息的中短期全球複合債,兼顧抗震與息收

投顧觀點

2025年12月FOMC會議宣布降息25個基點,符合市場預期,基於近期美國勞動市場降溫、通膨控制得宜,透過降息支持就業市場,最新利率點陣圖則顯示官員對於降息門檻更加謹慎,並暗示將暫停連續降息的動作,預估明後年各降息一碼,基本假設不包含升息。流動性方面,鑒於近期資金條件對系統流動性波動更加敏感,本次會議接續宣佈將開啟購買短債,主要考量為委員會判斷存準金水位已降至充足水平(ample levels),需要開始購買短期國債,以維持充足的存準金環境,避免短端利率的波動加大。整體而言,流動性的維持無疑是債市一大利多。

目前利率市場維持低檔波動特性,受惠於溫和通膨壓力,同時勞動市場指標整體疲軟,依舊有下行風險,導致美國公債殖利率持續維持區間盤整。即便點陣圖顯示出近年來官員對於利率政策最大的分歧,投資者依然對降息持樂觀態度,期貨市場預期聯準會2026年降息兩次或兩次以上機率仍超過6成。總體而言經濟數據仍支持條件寬鬆,在流動性與通膨無虞以及聯準會更專注於就業市場下行風險的情境下,依然看好債市未來發展,殖利率曲線將持續呈現趨陡化趨勢,並維持10年期美國公債未來交易在3.75~4.25%區間的觀點。

操作建議

聯準會宣布實施技術性擴表,以支持市場的流動性。在流動性無虞、通膨無上行風險以及勞動市場存在下行風險情況下,2026年將維持降息格局,在此環境下,美國公債殖利率曲線持續陡峭化,看好中短天期債券能帶來更大的資本利得機會;信用市場部分,美國經濟低衰退風險、鴿派聯準會以及強勁的投資人需求,儘管併購浪潮與AI資本支出提升將對於公司債供給面造成上行風險,依然看好利差不會大幅走寬,僅在窄幅區間震盪的趨勢,在此情境下,建議可優先關注全球中短期的高息複合債券,兼顧高息及抗震效果,無疑是有效平衡整體投資組合波動性的選擇。

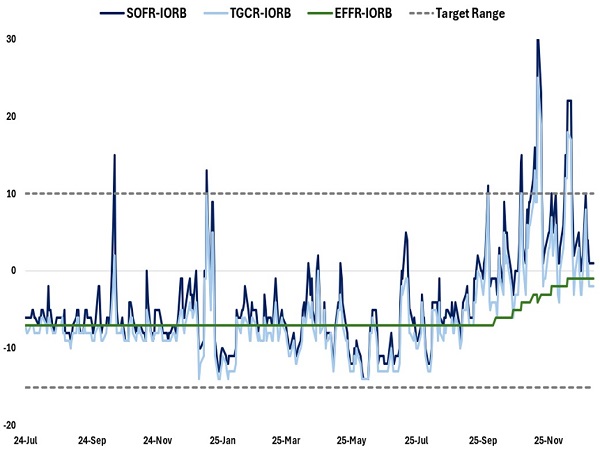

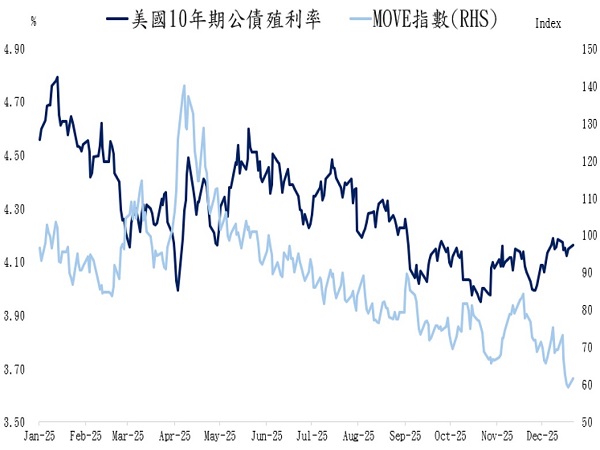

近期流動性波動度加劇

資料來源:Bloomberg,永豐投顧整理

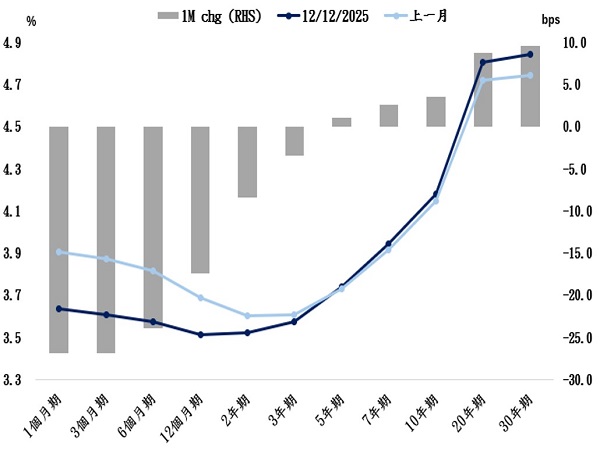

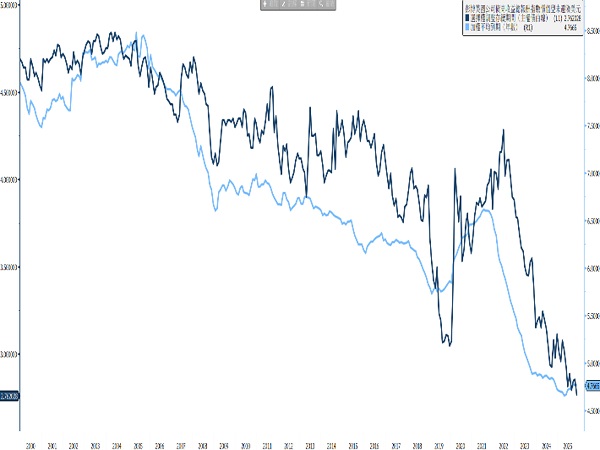

殖利率曲線預計將持續呈陡峭化

資料來源:Bloomberg,永豐投顧整理

投等債市場展望:基本面穩健,投資人追求高息策略

近期美國投資級債券市場的基本面逐漸穩健,發行人的淨槓桿下降,利息覆蓋率也有所提升,在美國經濟低衰退風險甚至有望強勁成長,且聯準會維持鴿派立場的背景下,對於投資等級債券利差的看法保持不變:未來可能擴大,但不會過度走寬,預計將維持在80-100個基點之間窄幅震盪。

併購熱潮的持續與人工智慧相關資本支出的增加將持續提升市場的供給壓力,但聯準會降息以及宣佈技術性擴表購入短債,對於信用市場投資者而言,需要吸收的國債數量減少,意味著市場將有更大的胃納量吸收企業債,對企業信貸市場略有利好。

在利率趨穩且下行的環境下,投等債市場已由追求絕對收益轉向息收導向,投等債市場中,投資者傾向超配BBB級債券,主因為其提供較高的信用利差,能有效提升總回報,且相較於A級債券,BBB級債具有較低的「重新槓桿化」風險。當市場轉向追逐高息時,A級債券因缺乏票息保護,在面對供給量波動時,總回報往往不如BBB級穩健。展望未來,在信用利差收窄的背景下,A級債券容易陷入「低收益、高敏感」的風險失衡狀態,而BBB級債則能提供較高回報。

人工智慧債券發行:發行人與產業比較

自2025年以來,比較投等債市場中AI相關債券發行人與產業相較於非金融板塊的超額報酬,可以發現呈現顯著的「發行人差異」風險,AI相關發債企業因鉅額資本支出導致供給大增,績效落後於同產業的未發債同業。不過隨著近期聯準會啟動技術性擴表,企業信貸市場中的投資人不再需要負擔過多的國債供給,預期增加的流動性將提升市場胃納量,有助於修復此非基本面造成的差距。

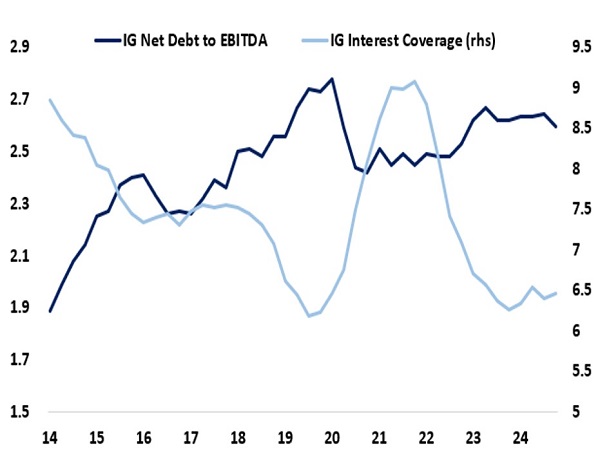

投等債發行人基本面穩健

資料來源:Bloomberg,永豐投顧整理

追求高票息,投資人超配BBB級投等債

資料來源:Bloomberg,永豐投顧整理

非投等債市場展望:基本面改善,聚焦高品質息收

目前非投等債市場調整存續期間來到歷史相對低點,為投資組合提供較好的防禦性。低存續期間有效降低了價格對於利率變動的敏感度,使回報更集中於高票息收益,而非價格波動。在這樣的情境下,非投等債投資人的總回報幾乎完全由穩定的息收驅動,排除了價格波動的疑慮,展現出「低利率敏感、高收益支撐」的配置優勢。

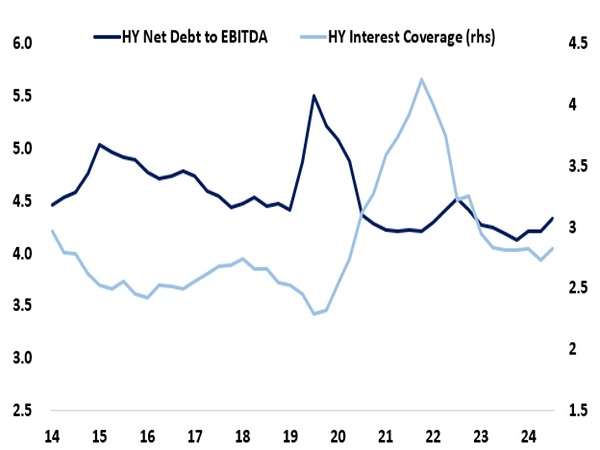

近期美國非投資級債券市場的基本面逐漸改善,利息覆蓋率有上升的趨勢,現金部位亦顯著回升。然而須留意兩點隱憂:第一點為淨利率雖然有反彈,但仍低於2022年高點;二是發行人的EBITDA成長表現仍明顯落後於投資級企業,為當前基本面較弱勢的一環。

目前非投等債市場中投資人聚焦於高品質息收,從CCC/BB利差比率持續高於歷史中位數可看出:目前市場並沒有追求高收益而買進風險較高的資產,反而給予CCC級較高的風險貼水,也隱含市場投資人對於低評級違約的擔憂。

展望未來,非投資等級債在低存續期間的情境下,看好其展現較佳的防禦性質;在策略上,追求較高品質的息收策略,避開低評級、具違約風險資產。

債務違約與再融資風險擔憂,AI發行人與相關產業表現自11月脫鉤

2025年以來非投等債市場中人工智慧相關債發行人與相關產業,相對於非金融板塊的超額報酬呈現高度相關走勢,但自11月以來市場對於「債務負擔」與「再融資風險」的擔憂上升,導致兩者開始呈現脫鉤情形,AI相關債發行人表現大幅落後。在此情境下,非投等債市場將呈現整體利差緊縮、但內部利差擴大的情形,需側重挑選基本面穩健,能持續提供現金流以及具吸引力的資產。

非投等債利息覆蓋率回升

資料來源:Bloomberg,永豐投顧整理

CCC/BB利差比率高於歷史中位數,風險溢價仍高

資料來源:Bloomberg,永豐投顧整理

新興市場主權市場展望:基本面無虞,聚焦非投資等級高息收國家

在新興市場主權信貸領域,儘管利差已達歷史緊縮水平,我們仍對新興市場主權信貸2026年表現保持信心。這反映出新興市場基本面相對強勁,美國衰退風險減退的背景下,全球環境有利於信用債或企業債等相關資產。預期美國經濟成長與通膨維持韌性,將使核心利率居高不下,故即便利差持續緊縮,信用債的殖利率仍具有布局吸引力。此外,AI相關發行增加亦對已開發市場的信用利差施壓,但新興市場資金流入復甦,有助其信用利差的表現。

基本面來看,新興市場經歷疫情與地緣衝擊壓力測試後,名目GDP成長強勁,經常帳餘額改善,財政赤字雖高於疫情前,但公共債務相對已開發市場「沒那麼糟」。美元走弱更利新興市場資產負債表改善。違約週期已過,2023年為最後高峰,2024-2025年無新違約,利差緊縮、公債殖利率回落,低評級主權恢復一級市場准入。借款成本雖仍高,但改善風險情緒助發行人再融資,預期低評級者聚焦負債管理而非新融資。

在良性風險環境下,信用利差所額外挹注的收益空間將成焦點,但利差再壓縮的幅度恐有限,故偏好高殖利率且基本面較穩固者。另一值得關注動態為大宗商品及原物料的趨勢分歧對新興主權國家帶來的影響:黃金價格預期持續上漲至2026年,提供出口國順風,強化儲備與評級;反之,石油價格恐跌破60美元,施壓出口國表現。

投等債信用利差呈窄幅震盪趨勢

資料來源:Bloomberg,永豐投顧整理

利率上升、利率波動穩定 = 投資等級利差強勁

資料來源: Bloomberg ,永豐投顧整理

非投等債利差與波動度皆持續走跌

資料來源:Bloomberg,永豐投顧整理

非投等債存續期間來到歷史相對低點

資料來源: Bloomberg ,永豐投顧整理