報告摘要

人工智慧正在從「訓練」典範轉移至「推論」

外資近期上調台積電資本支出展望,帶動了半導體設備廠商漲勢

記憶體將持續受惠AI由訓練移至推論的典範轉移

投顧觀點

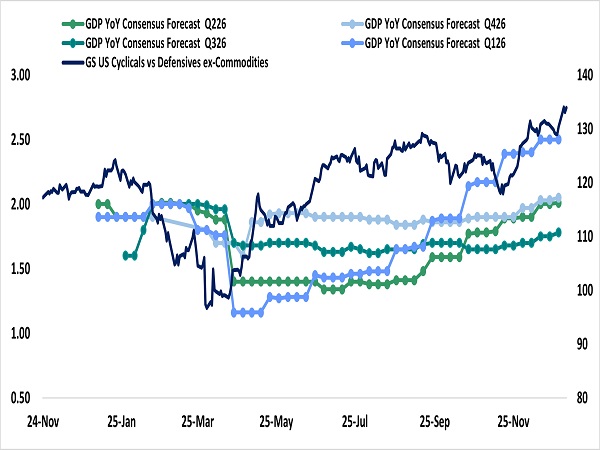

2026 年開局,美股科技板塊展現了歷史罕見的極致分化,資金高度集中於 AI 基礎設施、記憶體與半導體設備(由CES以及外資上調台積電資本支出預期所帶動),反觀軟體與互聯網板塊,因投資人對 2026 年估值支撐存疑,整體表現疲軟。過去「科技七巨頭」齊漲的格局已瓦解,轉變為鮮明的「零和博弈」。這顯示在缺乏全面增量資金的情況下,市場正在巨頭之間進行激烈的輪動與倉位調整。在風險偏好上,市場呈現強烈的「順週期」特徵。儘管部分總體經濟數據(如 ISM)偏弱,但「循環股對防禦股」的相對表現卻創下自 2025 年 5 月以來最佳,這呼應了市場對美國上半年「減稅、寬鬆與關稅衝擊減輕」的正面經濟展望。這種樂觀情緒引發「追逐Beta」,也就是買進投機性股票的效應,資金溢出至太空、量子運算及無人機等高波動風險資產。隨著市場焦點從 CES 的題材炒作迅速轉向即將到來的 Q4 財報季,市場資金可能重新作出布局。

操作建議

半導體、記憶體、設備商等AI相關基礎建設的長期基本面展望無虞,台積電上調資本支出以及輝達在CES上演講皆強調「供給端仍遠遠未滿足當前對算力的需求」。但不可否認市場在短線的預期已相當滿,同時相關題材類股,估值基本交易在2027年的預期水準,故短線上宜謹慎、切勿過於積極的追高,而長線則維持拉回買進的觀點,故建議長期投資人可透過定期定額的方式進行分批佈局。

循環股對防禦股的相對表現創下自 2025 年 5 月以來佳

資料來源:Bloomberg,永豐投顧整理

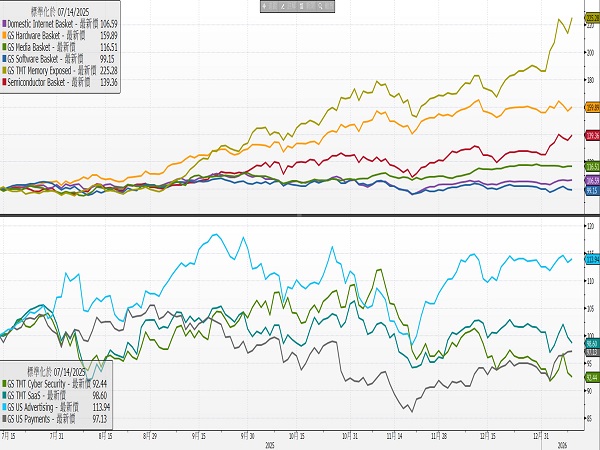

AI相關基礎建設類股過去一年表現強勢

資料來源: Bloomberg ,永豐投顧整理

外資近期上調台積電資本支出展望,帶動了半導體設備廠商漲勢

根據高盛最新報告指出,台積電預計於 2026 至 2028 年間投入超過 1,500 億美元資本支出,其中 2027 年資本支出將顯著跳升至 540 億美元,此一數據修正顯示 AI 驅動的先進製程需求已具備長期能見度。資本支出的加速將導致半導體設備、先進封裝(CoWoS)及廠務工程產業出現結構性供需變化。此一評級調升帶動了半導體設備相關廠商在今年初的漲勢,可從兩點切入討論:

一、 資本支出趨勢分析

高盛預期,台積電 2026 年資本支出預估上修至 460 億美元,2027 年進一步擴大至 540 億美元。此一資本投入規模確立了產業週期的延續性。

設備交期與訂單積壓:資本支出的高強度延續意味著半導體設備商的接單能見度(Visibility)已從標準的 6-12 個月延伸至 24-36 個月。這消除了市場對於 2025 年設備出貨觸頂後的衰退疑慮。

製程升級的資本密集度: 隨著 2nm 預計於 2026 年貢獻 7.5% 營收(超越 3nm 初期表現),先進製程設備(如 EUV)的營收佔比將持續提升,設備業者的產品組合優化,有助於維持高毛利水準。

二、 CoWoS 產能擴張

報告預估 CoWoS 產能於 2026 年與 2027 年將分別成長 89% 與 81%。分析其驅動因素,除了終端需求(AI GPU/ASIC)增加外,技術規格的變遷構成另一項關鍵變數。

晶片尺寸與產出率的負相關: 隨著晶片尺寸變大導致產出下降, AI 晶片逼近光罩極限,單片晶圓可切割的晶片數量減少,且封裝複雜度提升。

設備需求脫鉤: 為了維持同等的終端晶片產出量,所需的封裝與檢測設備數量必須呈現超額增長。這意味著設備需求的成長率將高於終端晶片的出貨成長率。

檢測剛需化: 隨著晶片堆疊層數增加,良率成本極高,製程中的檢測頻率將大幅提升,帶動自動光學檢測與 X-ray 檢測設備進入高成長期。

人工智慧正在從「訓練」典範轉移至「推理」

本次 CES 2026 所釋放出的核心訊號非常清楚:人工智慧(AI)正從過去「大量訓練、快速生成內容」的階段,正式邁向以「推理」與「自主行動」為核心的新時代。

在這樣的趨勢下,NVIDIA 透過 Vera Rubin 平台 的推出,為 AI 運算開啟了全新的成長路徑。即使在「摩爾定律放緩」的情況下,NVIDIA 仍透過整體系統設計,持續拉開與競爭對手的差距,進一步強化其長期競爭優勢,且隨著AI從訓練到推論的過度,記憶體將成此輪最為受惠的關鍵產業。

A.Vera Rubin 平台:全面投產 (Full Production)

NVIDIA 再次明確傳達一個方向:AI 的競爭,已不再只是單一晶片效能的比拼,而是整套運算系統的全面整合能力。這代表 NVIDIA 不只是提供「更快的 GPU」,而是打造一個從運算、記憶體到網路都高度整合的 AI 基礎架構,讓客戶能以更低成本,運行更複雜的 AI 應用。

Vera Rubin 平台預計將於 2026 年下半年(2H26) 正式量產出貨。需要特別強調的是,Rubin 並不是一顆單獨的晶片,而是一整套 AI 運算平台,設計目標並非追求帳面規格,而是實際運作效率。平台主要由多個關鍵元件組成,包括:

Vera CPU:新一代 CPU,大幅提升資料傳輸效率。

Rubin GPU:專為 AI 推理優化,相較 Blackwell的推理效能提升 5 倍,訓練效能提升 3.5 倍。

NVLink 6 Switch:高速互連與網路系統,確保大量資料能快速流動、不塞車。

關鍵數據:Rubin 雖然電晶體數量僅增加約 1.6 倍,但透過整體系統的最佳化設計,實現了 Token 生成成本每年降低 10 倍、生成量增加 5 倍的經濟效益,這代表 AI 的「使用成本曲線」正在被重新拉低,也意味著 AI 應用將更快擴散到企業、政府與各種商業場景中。

B. 摩爾定律失效後的「TCO 暴力美學」:單位運算重新定義

邏輯核心:傳統摩爾定律每年僅能提供 15-25% 的電晶體密度成長,但 AI 模型規模與 Token 需求是指數級暴增,若依照舊路徑,資料中心將無利可圖。

NVIDIA 的解法:透過 Vera Rubin 平台進行「極端協同設計(Extreme Co-design)」。

NVIDIA 不再單賣 GPU,而是販售 "The Rack"(機架) 甚至 "The Data Center" 作為最小運算單位。

客戶評估的指標從「單晶片性價比」轉向「整座資料中心的總擁有成本(TCO)」。Rubin 透過整合 CPU、GPU、Switch 與光通訊,實現了「成本降低 10 倍」的經濟效益。

C. 從「生成 (Generating)」到「推論 (Reasoning)」:推論市場的價值重估

CES 確立了 Test-time Scaling(測試時擴展) 的主流化。AI 不再只是像 Chat GPT 一樣「檢索並生成」答案,而是像人類一樣「花時間思考、規劃、自我反思」後才回答。

推論算力大於訓練算力:這類「會思考的 AI」導致推論過程的運算量呈現數量級跳躍。推論(Inference)不再是輕量級負載,而是高強度的持續運算。

D. 架構革命:推理上下文記憶體儲存平台

這是本次 CES 2026 在技術層面最關鍵、但也最容易被忽略的一項突破。NVIDIA 重新定義 AI 的「記憶體使用方式」,讓 AI 不再受限單一晶片的記憶體容量;過去AI 在推理過程中使用的「上下文記憶(KV Cache)」,多被視為臨時資料,用完即丟、無法共享,但隨著 AI 開始處理:

更長的對話內容

更複雜的多步推理任務

這種做法已明顯成為瓶頸,為了解決這個問題,NVIDIA 透過 BlueField-4 DPU 搭配 企業級 SSD,建立一個可共享的上下文記憶體儲存池。其結果是每顆 GPU 能夠存取的推理記憶體容量,從原本約 1TB,大幅提升至約 16TB,有效打破過去「單一 GPU 記憶體上限」的限制,讓 AI 推理可以像雲端服務一樣橫向擴展,進而支援更複雜、能長時間運作的 AI 代理(Agent)應用。

E.記憶體產業趨勢:從 HBM 到 SSD 的全面受惠

隨 AI 運算方式改變,記憶體的重要性明顯提升,且不只高階產品受惠,整條產業鏈都有機會。

HBM(高頻寬記憶體):HBM 仍是 AI 核心運算不可或缺的關鍵零組件,需求持續強勁。由於供給有限,市場預期短缺情況將延續至 2026 年,價格維持高檔。

SSD / NAND Flash: SSD 是本次最明確的受惠者。新架構使AI 大量使用 SSD 來存放「思考與記憶內容」,企業級 SSD 從單純儲存設備,升級為影響 AI 效率的重要元件,需求有望成長。

DDR 記憶體: DDR 則負責系統協調與管理。隨著 AI 系統規模擴大,DDR 使用量也將增加。