報告摘要

JPM健康醫療大會: 併購策略回歸資產兌現潛力與企業執行力

生技關鍵年:併購潮後的技術爆發與差異化競爭

2026有望延續2025年牛市行情,NBI上看6300點

投顧觀點

隨著降息循環帶來的資金寬鬆效應持續發酵,不僅顯著緩解中小型生技的融資壓力,也釋放大藥廠的併購銀彈(舉債+現金),為板塊估值提供了堅實的支撐,雖然2026摩根大通健康醫療大會(JPM26)未見天量併購,但仍確立市場邏輯已從過往浮誇的「敘事驅動」顯著轉向務實的「執行力為王」的基調,並且在專利懸崖的結構性壓力迫使下,藥企巨頭的資本配置預計將更為精準,鎖定能同時治療多種適應症的優質三期資產,而此類具實質營收貢獻的併購與里程碑式授權合約將成為推升股價的新動能。

此外,AI技術與生技的整合已從實驗走向規模化應用,正有效削減研發支出、縮短上市時程並提升藥物淨現值,配合減肥藥差異化與腫瘤療法的技術變現,產業正處於基本面與資金面共振的甜蜜點,故維持生技正向評等,NBI指數全年目標價6300點。

操作建議

由於市場更看重實質數據而非僅是併購傳聞,佈局上應鎖定2026年將公布關鍵臨床數據的領域,此外精準併購也就意味優質資產的爭奪將變得更加擁擠,優質資產的溢價併購會變得越來越常見。

應重點關注正進入差異化競爭的口服減肥藥與肌肉保留療法、具備取代現有標準潛力的雙特異性抗體與ADC藥物*,以及自體免疫領域中具備長效機制的創新藥。此外,由於疫苗領域依舊深陷FDA政治風波,不建議參與該領域的低估值機會。

整體而言,在降息環境與技術數據發布的雙重催化下,建議NBI指數逢拉回即可分批布局。

*ADC藥物(Antibody-drug conjugates)-原理是利用抗體精準鎖定癌細胞,並將高效藥物直接送入癌細胞內釋放,以提升治療效果並降低對正常細胞的傷害。

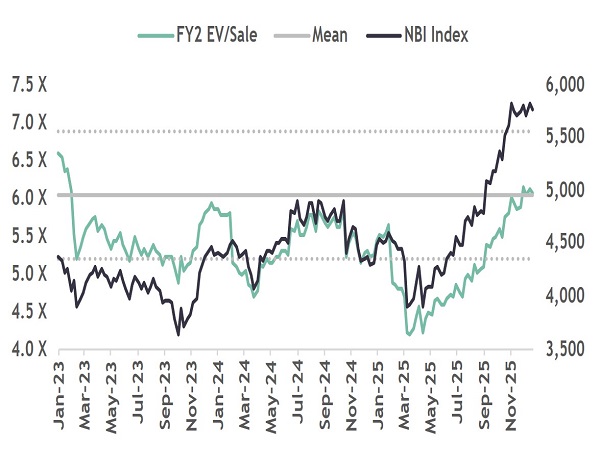

NBI估值交易於6.12倍,近5年百分位54%

資料來源:LSEG,永豐投顧整理

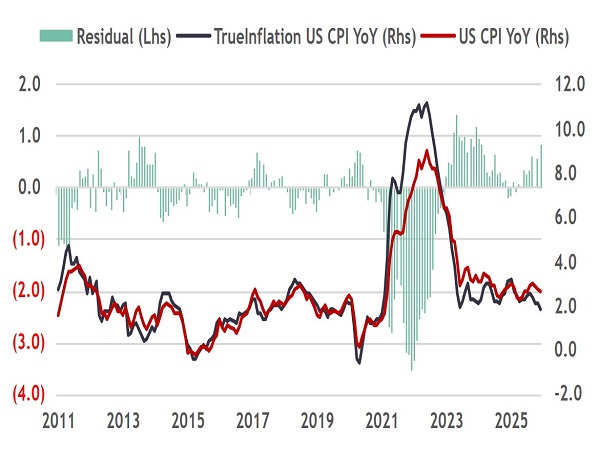

美國通膨持續放緩,推動降息預期加速深化

資料來源:LSEG,永豐投顧整理

JPM26 : 併購策略回歸資產兌現潛力與企業執行力

隨著2025年以天量併購額畫下句點,第44屆JPM26以令人失望的方式為市場拉開2026年的序幕,儘管會前已傳聞多起高額併購意向,如LLY以175億併購ABVX以及MRK以320億併購RVMD,但最終會議期間並無投資人期待的超級併購案發生,與去年逾180億美元的總併購額形成鮮明對比,澆熄市場的熱烈盼望。

不過JPM26仍傳遞出重要資訊,受FDA的政治化與最惠國藥品政策(MFN)藥價改革影響,整個產業的重心正從過去幾年常見的「敘事驅動」模式,顯著轉向對「實質執行力」的嚴格要求,大型藥企的關注點不再僅僅是宏大的科學願景或顛覆性的潛力,而是精準獵殺那些單一藥物就能治療多種適應症的優質資產或技術平台。此外,併購市場實際上也並未熄火,在專利懸崖的壓迫下,各大藥企CEO仍在積極尋找併購/合作目標,如百健表示正在尋找能夠支撐增長的資產、吉利德表示仍在積極尋求中小型併購以強化產品組合、賽諾菲強調將持續外部引入2028~2030年間可上市的項目,因此預期三期資產併購將繼續發酵,並且里程碑式授權合約也將在2026年大幅增長。

另一值得關注的是AI在生技領域的擴散,加速創新與研發效率已是攸關企業存續的關鍵,企業討論焦點從「是否採用」向「如何極大化應用」演變,Bloomberg預估AI有潛力承擔10-30%的臨床前研發工作,削減約15%研發成本,並將新藥上市所需時間縮短6-18個月,這將顯著推升藥物淨現值,同時變相延長獨佔期。在此趨勢上,製藥/生技業與AI原生公司的合作將從專案式外包,深化為更具整合性的策略聯盟,禮來與輝達已宣布將共同在5年內投入5億美元建置內部AI基礎設施、輝瑞宣布將在各業務中擴大AI應用的規模、英矽智能宣布與法國製藥公司施維雅達成8.88億美元的AI藥物研發合作。

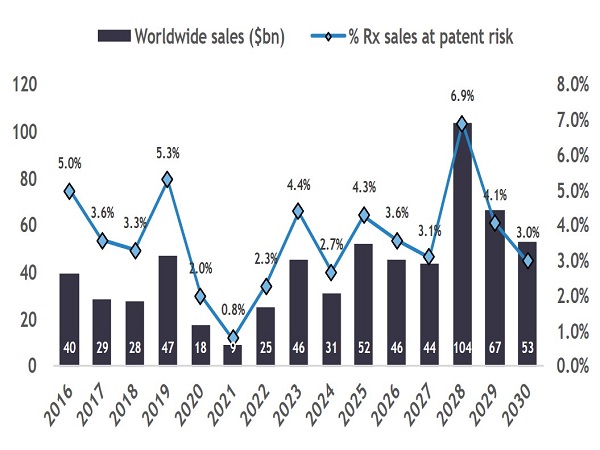

2026~30年間,將有超3000億收入藥物失去專利保護

資料來源:Lendingkart,LSEG,永豐投顧整理

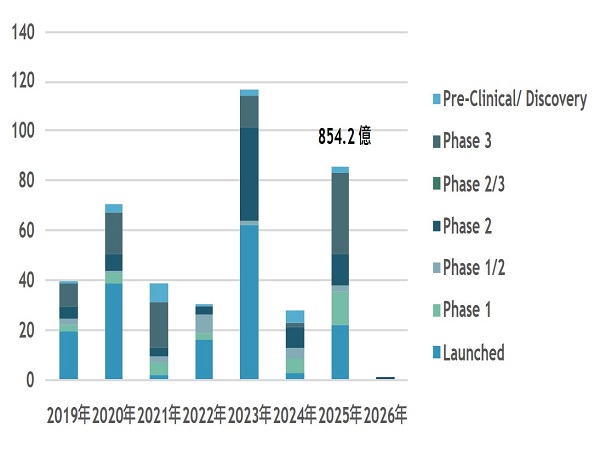

2025年併購高度傾向於後期資產以填補專利缺口

資料來源:Lendingkart,LSEG,永豐投顧整理

生技關鍵年:併購潮後的技術爆發與差異化競爭

截止至2025年底,生技產業睽違三年終於迎來強勁反彈,NBI、XBI全年大漲34%、35%,遠超S&P500(+16%)、NASDAQ(+20%)等主要指數,僅次於由AI驅動的費半指數,超額報酬背後是內外因素的共振,外部因素為谷底復甦的生技適逢AI連漲數年,恰好成為對沖AI風險的絕佳工具,內部因素則包含基本面復甦(大型製藥廠銷售回暖)、政策風險緩解(藥品關稅底定/藥價改革明朗化)、技術發展百花齊放(減肥藥蓬勃發展/細胞及基因療法走向商業化/ADC藥物崛起)、併購潮爆發(中小型生技估值過低/降息循環/專利懸崖)。

在此背景下,雖JPM26顯示併購方向發生變化,生技正邁入一個「技術紅利變現」與「專利懸崖博弈」並行的關鍵年度,不過驅動生技成長的核心因素依舊穩固,可關注2026年四大核心趨勢:

減肥藥從減重轉向健康管理 : 2025年競爭從針劑轉向口服、單靶點轉向雙/三靶點,而2026年則將是差異化競爭的關鍵年,首先口服減肥藥將迎來激烈商業化競爭,諾和諾德的口服Wegovy預計於26Q1上市、禮來的Orforglipron則在26Q2初上市;此外,市場正在尋求GLP-1以外的差異化療法,焦點不再只是「減重」,而是「保留肌肉、維持健康、降低復胖」,如ZEAL的長效胰澱素amylin(26Q1-P2-F)、REGN的抗肌肉生長抑制素trevogrumab(26H1-P2-M)。

腫瘤學突破 : 多項新技術即將在2026年公布試驗數據,市場高度關注雙特異性抗體、癌症疫苗和抗體藥物(ADC)等新型療法,其中PD-1/VEGF雙特異性抗體以SMMT的ivonescimab為首,這類藥物有望取代現有的PD-1單藥標準,成為非小細胞肺癌的新基石;ADC領域中,輝瑞、默克與阿斯利康的ADC平台將公佈更多數據,特別是針對胰臟癌與乳癌的治療潛力。除此之外,得益於錒-225等關鍵同位素產能釋放,被視為ADC之後的下一重磅技術平台放射性配體療法(RLT)不再受困於供應鏈瓶頸,臨床試驗也將由前列腺癌推進至小細胞肺癌、胰臟癌、腎癌等難治實體瘤。

免疫與炎症領域激烈廝殺 : 包括乾癬、異位性皮膚炎(AD)與IBD在內的市場競爭激烈,2026年的贏家必須具備「口服便利性」或「超長效機制」,首先AD領域,APGE針對OX40L/IL-13的長效抗體,以及強生的口服icotrokinra,都試圖挑戰Dupixent的霸主地位;罕見腎病也迎來全新藥物,IgA腎病市場預計釋放400億美元潛力,VRTX與諾華的新藥將在2026年正面交鋒;CAR-T療法已在血液癌中取得初步成功,試驗證明能夠清除產生致病抗體B細胞,達到免疫重置,而2026年首批臨床試驗的長期隨訪數據將出爐,將驗證這是否能實現「一次性治癒」,並且除紅斑性狼瘡外,該技術還有望擴展至硬皮症、多發性肌炎等難治性免疫疾病。

體內基因編輯與RNA編輯 : 2026年的技術焦點將從體外編輯(Ex-vivo)轉向更具擴展性的體內編輯和RNA編輯,從「永久切割」走向「可逆修復」,而其關鍵節點便是脂質納米顆粒 (LNP) 靶向肝臟以外器官(如肺、中樞神經、肌肉)技術能否突破,NTLA的NTLA-2001(ATTR澱粉樣變性)是全球首個進入三期臨床的體內CRISPR療法,今年數據將決定能否上市;另可關注WVE的RNA編輯臨床進展。