報告摘要

歐洲結構轉型幾家歡樂幾家愁,德英西率先邁出關鍵步伐

財政政策成關鍵驅動,國防資金已率先落地

2026有望延續2025年牛市行情,STOXX 600指數上看700點

投顧觀點

邁入2026年,歐洲經濟正式告別疫情陰影,進入「溫和但分化」的復甦軌道,雖然核心國家表現分歧,但整體投資機遇依然亮眼。分國家來看,西班牙受惠於再生能源優勢與戰略產業投資,成長動能強勁,而德國雖面臨內外挑戰,但在5000億歐元財政擴張的强力注入下,實質GDP成長預計顯著跳升,加上英國政治風險降低且降息預期支撐消費,這三大引擎使得法國因政治動盪與加稅帶來的拖累能夠獲得抵銷。更為關鍵的轉折在於歐盟政策焦點的劇烈轉變,從廣泛補貼轉向更具針對性的產業升級與國防安全,儘管歐洲競爭力基金(ECF)仍在歐洲議會拉鋸,但高達8000億歐元的國防投資計畫已率先落地,首批資金將於今年3月撥付,這將為相關產業鏈注入龐大活水。在財政政策成為關鍵驅動力的背景下,歐洲股市將擺脫傳統經濟周期的束縛,轉向高度依賴政策導向的結構性行情,考量德國強力的財政刺激與歐盟整體的戰略投資落地,給予歐股相對正向評等,STOXX 600指數全年目標價為700點。

操作建議

推薦採取「精選政策受惠股、避開財政緊縮區」的聚焦策略,緊扣高度政策型的結構行情。產業配置上,應加碼受惠於歐盟、德國國防投資與SAFE計畫撥款的國防/太空板塊,以及具備長線趨勢的礦業、再生能源、核能、生技醫藥與半導體/AI領域;區域配置方面,建議看好具備財政擴張動能的德國、成長強勁的西班牙以及局勢回穩的英國,同時可關注受惠國防資金流入的新興歐洲國家。

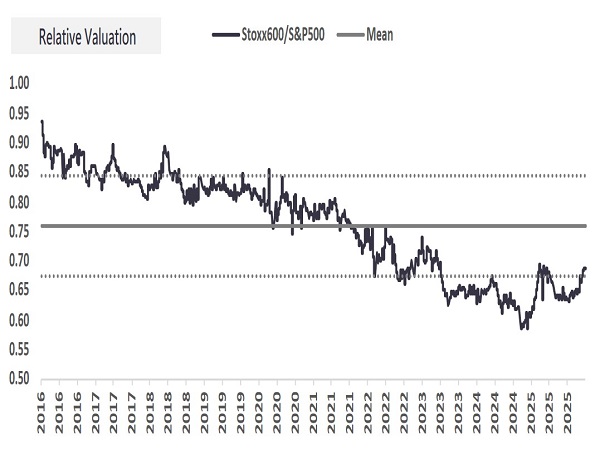

歐股相對美股仍過於便宜,政策落地有望驅動均值回歸

資料來源:LSEG,永豐投顧整理

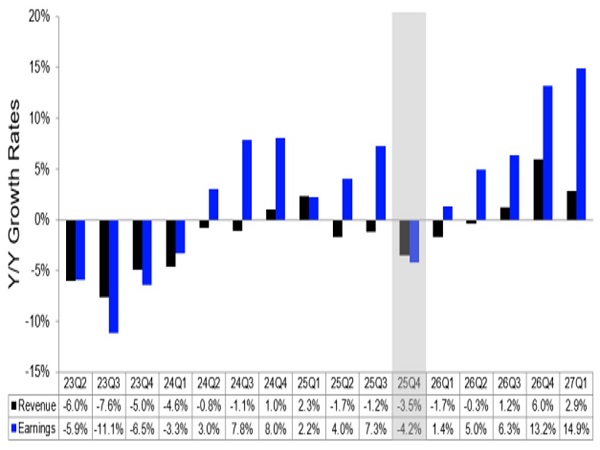

市場普遍預期25Q4將是歐洲經濟谷底,2026復甦崛起

資料來源:LSEG,永豐投顧整理

歐洲結構轉型幾家歡樂幾家愁,德英西率先邁出關鍵步伐

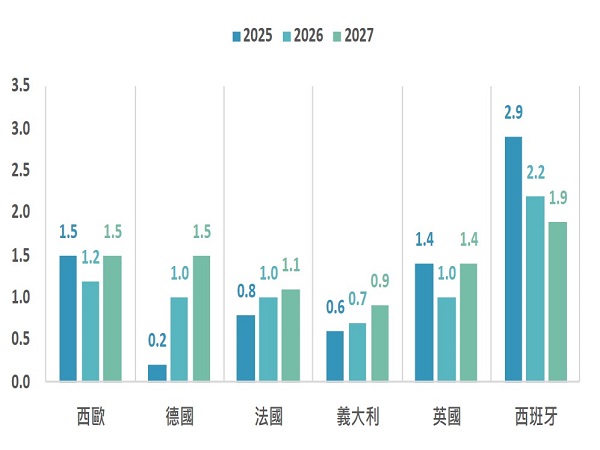

如果說2025年歐洲首次擺脫疫情陰影,2026年歐洲各國則進一步邁入「溫和但分化」的復甦軌道,受歐盟政策影響,歐洲過去數年呈現「南北反轉」的奇特現象,西班牙與義大利在歐洲復甦基金(NGEU)的資助下實現高速成長,其中西班牙將獲分配的1600億歐元(贈款與貸款各半)用於大舉建設再生能源設施,成功使西班牙成為歐洲再生能源成本最低的國家之一,同時推行戰略產業投資(電動車、半導體、食品業等),並大量引進移民勞工,為景氣擴張奠定堅實基礎,2025年年GDP有望成長2.9%,名列歐洲前茅。義大利則將計畫資金大量用於更新老舊基礎設施,但因地方政府效率不彰,導致部分項目因招標延宕或成本上升而進度落後,經濟增速落後西班牙,與此同時2026亦為NGEU計畫的收尾年,義大利還面臨截止期壓力。

相較於南歐的繁榮,傳統經濟核心英法德三國則分歧加劇,英國自工黨上台後政治風險大幅降低,儘管去年通膨因勞動市場緊繃而居高不下,但整體情況持續改善,預計今年CPI將回落至2%水準,支撐全年降息3~4碼,消費將是2026年的增長核心。法國經濟現狀最為複雜,其政治問題已成為重擔,儘管總理勒柯爾努最終動用權力強行通過2026年預算案,並挺過後續不信任案考驗,勒柯爾努承諾財政赤字將不會超過GDP的5%,優於原預期5.4%,但這無法改變法國前景,首先赤字率仍遠高於歐盟3%上限,財政縮減也成既定事實;其次妥協方案不利於經濟與股市,原定「臨時性」企業附加稅再次延期至2026年、稅收減免措施被放棄、資本所得稅拉高至31.4%;而2027年的總統大選也將繼續點燃脆弱的政治平衡。德國則是今年歐洲復甦預期最為強烈的地區,儘管高昂能源成本以及外部美國關稅、中國競爭等問題使經濟內外交困,但5000億財政擴張為德國注入強勁動能,其2026年實質GDP增長預計由2025年的0.2%跳升至1.0%,2027再上看1.5%。

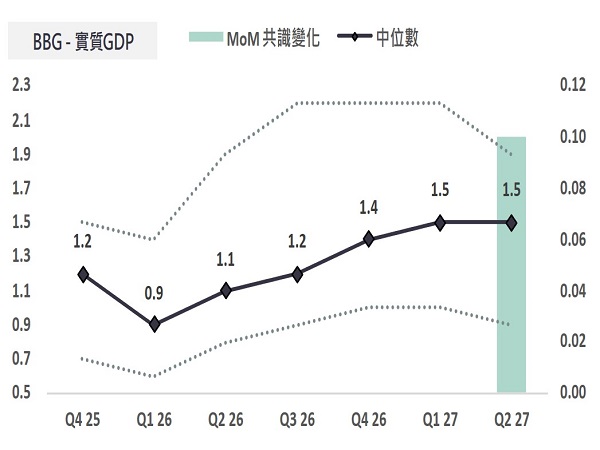

歐洲整體景氣預估再2026年呈現逐季復甦

資料來源:LSEG,永豐投顧整理

歐洲主要國家2025~2027年實質GDP成長預期

資料來源:LSEG,永豐投顧整理

財政政策成關鍵驅動,國防資金已率先落地

隨著NGEU項目的落幕以及中美對抗下逆全球化的進程,歐盟的政策結構與焦點正在發生劇烈改變,從原本的區域平衡、農業補貼、科研與基建等寬泛目標聚焦至產業升級、國防安全、能源自主等明確目標,歐洲競爭力基金(ECF,2343億歐元)和歐洲地平線(HE,1750億歐元)計畫即是接替NGEU的下一階段計畫,其中HE負責基礎研究、前瞻實驗與初創技術的研發,而ECF則負責技術規模化、工廠建設、商業部署,具體分為AI與數位轉型(548億)、潔淨能源(262億)、生物科技(226億),以及國防與太空(1,307億),不過該計畫目前仍卡關在歐洲議會,財政保守派德荷與法西等產業投資派激烈拉鋸。

值得關注的是,相較經濟項目ECF+HE因涉及各國利益而遲滯,歐洲國防投資已伴隨去年12月EDIP計畫通過而落地,根據《歐洲國防準備白皮書:2030》,歐洲將在5年內向國防領域投資8000億巨額資金,資金結構為SAFE計畫(1500億)及歐盟成員財政擴張(估算6500億,允許各國預算額外增加GDP 1.5%的國防支出,使各國債務赤字最高能達4.5%),其中SAFE由歐盟出面貸款,再以低利借給成員國進行「聯合武器採購」,並且該計畫已分別於1/15、1/26兩批次向16個非核心歐洲國家(集中在東歐、南歐)發放1120億歐元的資金,一旦敲定貸款協議,首批款項將於今年3月撥付到位。

在歐洲經濟溫和復甦的背景下,預計今年歐股仍然會呈現高度政策型結構行情,礦業、再生能源、核能、國防/太空、醫藥、半導體/AI、金融等重點產業將維持2025年的勢頭,其中國防領域今年預計有較多的催化劑。歐盟與各國政策將為這些產業提供充足燃料,繼續與傳統工業、消費、房地產拉開差距,國家層面上則首選德西英或新興歐洲。

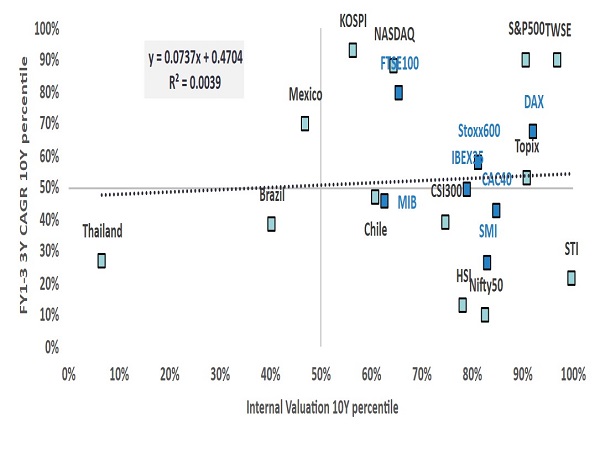

從成長性與估值的分布來看,德國與英國仍具上漲潛力

資料來源:LSEG,永豐投顧整理

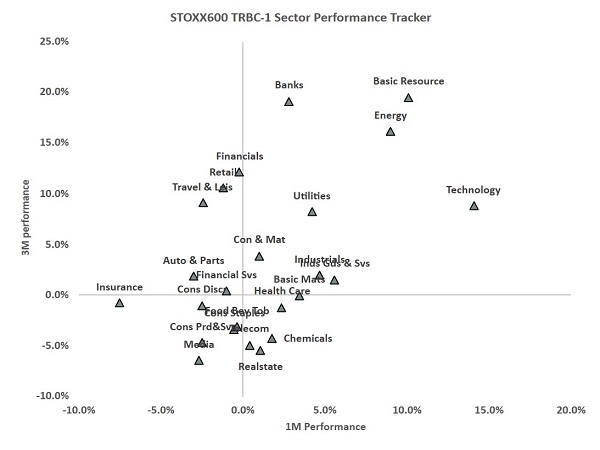

市場已提前定價復甦預期,但預計行情將持續擴大

資料來源:LSEG,永豐投顧整理