報告摘要

從購金狂熱到白銀軋空的貴金屬價格風暴,1月動盪後黃金回歸基本面

四大關鍵主軸引領全球資金重塑貴金屬新紀元

2026有望延續2025年牛市行情,黃金價格上看6000美元

投顧觀點

歷經今年初白銀軋空外溢與隨後的去槓桿大洗盤後,貴金屬市場的極端波動風險已大幅收斂,黃金正從短期的投機狂熱,重新回歸由總體經濟主導的多空博弈。回顧2025年,黃金需求已發生深刻的結構性轉變,傳統定價模型逐漸失效。這股底氣主要來自全球非美央行堅定的去美元化進程,即便面對歷史高價,官方依然展現出極低的價格彈性,持續挹注剛性買盤。

展望2026年,預計下列四大基本面趨勢將支撐金價續揚,全年目標價為6000美元,維持正向評等。

1.預估下半年Fed將轉向降息與被動式縮表,配合銀行的強化補充槓桿比率(eSLR)放寬與發債短債化策略,長端利率上升壓力將被有效消化,偏弱震盪的美元將提供金價優良的溫床。

2.26Q2~26Q3中美貿易摩擦風險,以及全球多點爆發的衝突,將持續推高市場的地緣避險溢價。

3.面對通膨中樞上移與財政赤字擴張,傳統債券保護力下降,機構與家庭正加速資產重配置。

4.全球央行的剛性購金需求,預估其購金潮仍能支撐3.5年。

操作建議

考量市場已充分消化年初的去槓桿衝擊,當前正是重新佈局多頭的良好時機,透過採取逢低承接、分批建倉方式建立核心部位,建議可趁金價回落至5000美元以下時進場。

在相關股票資產方面,建議同步積極配置金礦股。隨著黃金長期底部被央行剛性買盤大幅墊高,且後市劍指歷史新高,金礦公司的利潤空間將迎來極具爆發力的擴張。金礦股具備金價上漲的營運槓桿效應,在當前機構資產重配置的趨勢下,有望吸引龐大資金湧入,是參與本輪貴金屬大行情不可或缺的高Beta攻擊型標的。

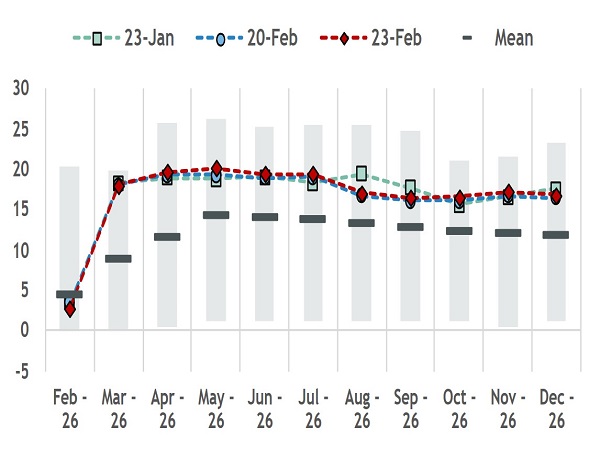

黃金近月期貨價差依然緊繃,顯示黃金需求仍然強勁

資料來源:LSEG,永豐投顧整理

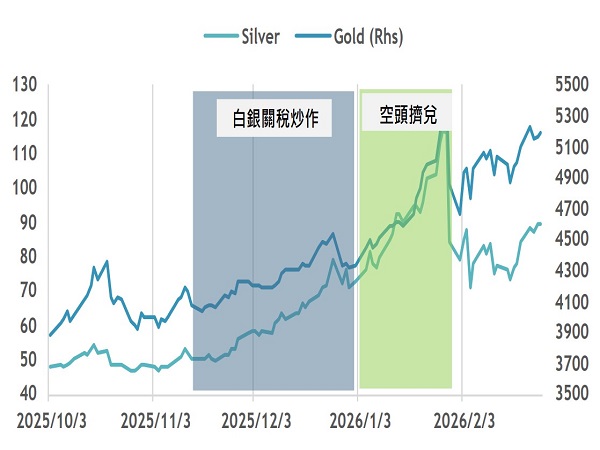

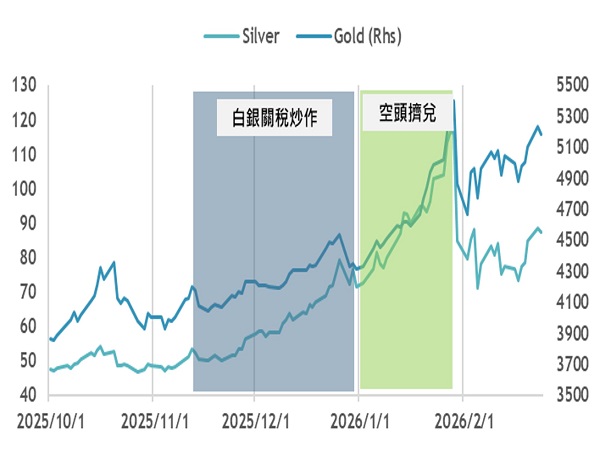

黃金需求堅挺,相較白銀在動盪後迅速回穩

資料來源:LSEG,永豐投顧整理

從購金狂熱到白銀軋空的貴金屬價格風暴,1月動盪後黃金回歸基本面

回顧2025年,黃金資產正在歷經一場歷史性的重定位過程,根據世界黃金協會(WGC)數據,黃金的2025年總需求首次突破5000公噸,全年連續53次創下歷史新高價位,以無視地心引力的上漲姿態,宣告黃金需求已發生結構性轉變,傳統定價模型正在失去效力。

奠定這場世紀大行情的基石,來自於全球非美央行2022~2024連續3年的破千噸剛性買盤,25Q4數據則證實非美央行對於黃金的價格彈性已經降至偏低水準,即使在金價強勢突破4,000美元大關的嚴苛背景下,各國央行依然毫無畏懼地在市場上掃貨,單季買進高達230噸的實體黃金,使得全年的官方購金量達到863噸。這股由國家力量主導的去美元化與資產重配置狂潮,迅速點燃了民間與機構投資者的追價熱情,長期避險資金、機構資產重配置,以及投機性買盤共同構築強勁的黃金需求,支撐2025年黃金ETF季均淨流入200噸,全年達800.2噸,創下自2020年疫情爆發以來的歷史次高表現,連帶實體金條也於25Q4睽違12年再次實現單季度破300噸的購買量。

2026開年以來,黃金價格波動程度更上一層樓,不過1月份的瘋牛行情則與白銀的空頭擠壓行情密切相關,並非純粹的基本面驅動,白銀失控的空頭擠壓推動黃金與白銀在1/1~1/28期間累計暴漲24%、60%,這導致CME面臨沉重的交割壓力,當時白銀的註冊倉單覆蓋率已經崩跌至僅剩13.8%的極度危險水準,而FOMO情緒已經開始蔓延,迫使CME及上海交易所接連收緊維持保證金率,擠壓多頭生存空間,而1/30川普意外提名Kevin Warsh則成為壓垮駱駝的最後一根稻草,黃金也連帶受白銀的去槓桿崩盤拖累。隨著白銀3月合約的未平倉口數由1月巔峰9.8萬口減至如今約2萬口,白銀的交割風險已大幅下降,預估CME將不再緊縮維持保證金,使白銀波動幅度逐漸縮小,連帶黃金的動盪也會降低,市場關注焦點也將回歸基本面與地緣風險。

黃金需求較白銀更為穩健,兩者2月動態可見一班

資料來源:LSEG,永豐投顧整理

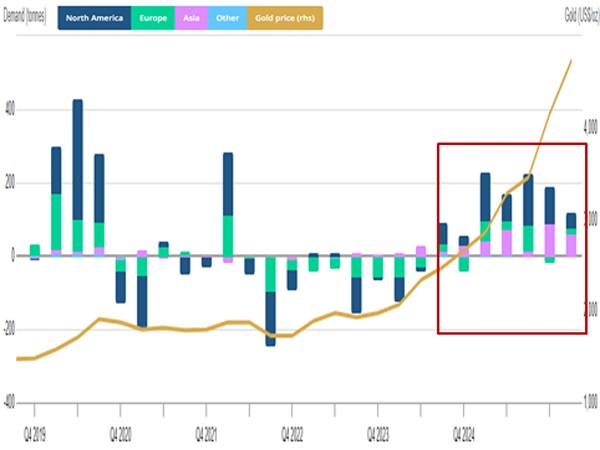

黃金配置需求節節攀升,支撐黃金ETF連續7季度淨流入

資料來源:LSEG,永豐投顧整理

四大關鍵主軸引領全球資金重塑貴金屬新紀元

在經歷了今年1月史詩級的「白銀軋空外溢」與隨後的「去槓桿大洗盤」後,黃金市場已經從盲目的投機狂熱,回歸到總體經濟基本面的多空博弈,因此仍須將目光重新拉回驅動黃金定價的四大基本面主軸。

1.新任 Fed 主席上任後帶來的政策變革 : 我們認為市場對於 Kevin Warsh 的初步判斷有誤,他並非傳統鷹派,而美國當前的流動性也無法承擔大規模縮表,預估 Fed 26H2 政策將傾向降息+被動式縮表,長端利率上升壓力將透過去監管政策與發債策略消化,首先 eSLR 放寬政策將於2026/4/1生效,資本緩衝調整為 G-SIBs 附加費的一半,相當於 eSLR 要求從5%調降至3.5~4.25%,有助於提高銀行對於美債的承接能力,以達到壓縮期限溢價目的;其次,美國財長貝森特主張的發債短債化策略,也進一步減少長債供給壓力。整體而言,預估下半年美元將偏弱區間震盪,並且 Fed 也無法在短期內動搖去美元化論述,宏觀環境仍有利於黃金續揚。

2.「川普經濟學 2.0」與地緣風險 : 儘管川普的關稅依據由 IEEPA 法案過渡至122法條並未大範圍影響各國關稅協議,但由於122條款僅支持150天框架,迫使美國需要在7/24前重新採取措施維持對中關稅(原定休戰期到10月),變相提高年中再度爆發新一輪美中對抗的風險;在地緣衝突方面,從年初的委內瑞拉突襲,再到格陵蘭島威脅、美伊衝突與古巴二級關稅,川普的從政風格大幅推高美國與各國的發生摩擦甚至衝突的概率,地緣不確定性居高不下亦有利於資金持續支付高昂的「地緣政治與避險溢價」。

3.全球央行「去美元化」的剛性買盤 : 延續過去4年的購金熱潮,中國、印度、波蘭等非美央行在2026年依然會是黃金市場最大的定海神針,若以各國央行持有的黃金佔外匯儲備中位數15%作為新興央行去美元化的目標,預計非美央行仍須再額外增購約3600噸黃金(以5200 USD/Oz 計算),約當於3.5年的購金量,並且這些央行近期的行動也證明,只要價格穩定,歷史新高價位不會阻止央行繼續買入足額黃金,這種「無視價格、持續買進」的國家級剛性需求,徹底改變黃金的供需結構,讓金價的長期底部被大幅墊高。

4.機構與家庭的資產重配置需求爆發 : 根據高盛統計,截止至25H2,黃金 ETF 僅佔美國私人金融投資組合的0.17%,而每推升1bp實質占比(排除價格影響),則將推動金價上漲1.4%。受全球去美元化趨勢、長期通膨水準上移以及美歐日財政赤字揚升影響,傳統債券已無法提供充足的投組保護,黃金正在逐步成為全球投資人心中債市之外的第二大避險選擇,預估2026年實體金條及黃金ETF 需求都將進一步攀升,使整體黃金需求達到5000~5400噸水準。