報告摘要

財報季的絕對焦點,集中於科技巨頭的「AI 資本支出與變現能力」觀點拉鋸

資本支出超級週期確立,算力仍處於「供不應求」

那斯達克指數的預估本益比已從相對高點,回落至 24 至 25 倍的合理區間

投顧觀點

本季財報季的絕對焦點,已全然集中於科技巨頭的「AI 資本支出與變現能力」之拉鋸,而市場對此的反應呈現高度分歧。儘管微軟、亞馬遜與 Alphabet 的營收與獲利普遍優於預期,且一致大幅上修 2026 年的資本支出預估,但市場對鉅額 AI 投資回收期的耐心正顯著流失。投資人開始拿著放大鏡嚴格檢視支出效率:微軟因 Azure 成長未能隨資本支出同步加速而遭遇重挫,亞馬遜與 Alphabet 亦面臨修正壓力;唯獨 Meta 憑藉強勁的財測指引與清晰的變現路徑,緩解了市場疑慮。

展望後市,科技七巨頭因擴大資本支出而導致的股價疲軟,引發了資金流出的板塊輪動現象。然而,這更應被解讀為針對盈餘修正所進行的「部位調整」,而非對 AI 產業前景信心的根本崩潰。從估值層面觀察,那斯達克 100 指數的預估本益比(Forward P/E)已從 28 至 29 倍的相對高點,回落至 24 至 25 倍的合理區間。隨著財報季落幕,資訊科技與通訊服務板塊憑藉著領先大盤的盈餘超越幅度及雙位數的獲利成長預期,有望在歷經這波估值修正後,為下檔提供強而有力的支撐。

操作建議

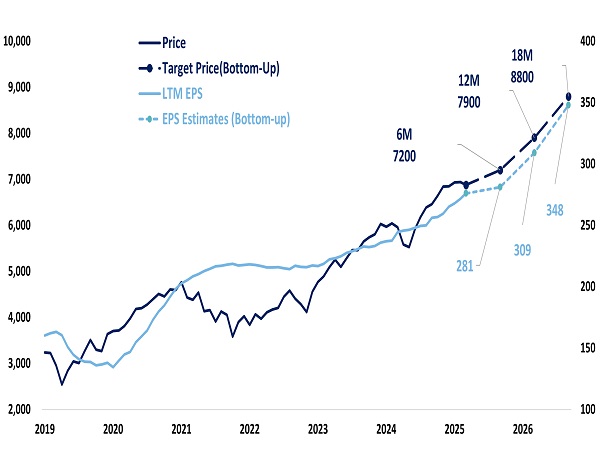

地緣政治主導的劇烈跳空波動預計將持續,風險資產在能源板塊波動率平息前恐難擺脫低迷。雖然全球法人的持倉削減過程至今尚稱有序,尚未出現恐慌性投降,但系統性資金的高額總風險敞口與即將到來的季度選擇權到期,仍是操作上需警惕的潛在不確定性。預期這波修正已接近尾聲,主因為美國具備能源自主與淨出口國地位,能有效抵禦油價衝擊,在經濟週期復甦強勁、持續資本支出與財政支援下中長期的影響相對有限,並維持對未來6至12個月企業獲利加速擴散的看多立場,以及美股S&P 500年底目標價7600點的預估不變,操作上可透過定期定額或分批投入等方式進行布局。

科技七巨頭持續擴大資本支出

資料來源:LSEG,永豐投顧整理

維持2026年底目標價7600點的預估不變

資料來源:LSEG,永豐投顧整理

2025年第四季度網路巨頭財報趨勢:AI驅動的雲端轉型與資本投資浪潮

本季科技巨頭(微軟、Meta、Alphabet 與 Amazon)的財報結果,揭示了 AI 產業正步入一個全新且關鍵的階段。綜合各家數據與展望,我們觀察到兩大核心主軸:空前的「資本支出超級週期」與「代理式 AI(Agentic AI)」的全面商業落地。面對算力供不應求的局面,四大巨頭全面上修 2026 年資本支出,並積極擴大自研晶片佈局以優化成本結構;在應用端,AI 已跨越單純的對話模型,開始深度重塑企業工作流程、電商變現邏輯與實體運營效率。然而,鉅額的基礎設施投資也迎來了市場對「變現能力」的嚴格檢視,引發了短期的估值修正與資金輪動。

一、 資本支出超級週期確立,算力仍處於「供不應求」

財報中的共通點,是各家巨頭對 2026 年資本支出的激進上調。這標誌著科技產業正式進入高度資本密集期。Amazon 將資本支出指引推升至驚人的 2,000 億美元,Alphabet 預期達 1,750-1,850 億美元,Meta 與微軟也分別開出破千億美元的投資計畫。巨頭們的共識是:算力產能的擴張速度,依然追趕不上終端需求的爆發。

雲端積壓訂單大增: Alphabet 的雲端積壓訂單季增高達 55% 至 2,400 億美元;微軟的 RPO(剩餘履約價值)年增 110%,且明確表示 Azure 38% 的高成長其實是「受限於物理產能與 GPU 分配」,若產能充足成長率將突破 40%。

投資回報的信心: 面對華爾街對過度投資的擔憂,巨頭們強調其具備嚴謹的資本配置框架。Amazon 指出算力「一上線就能變現」;Alphabet 則強調 AI 雲端客戶的產品使用量是非 AI 客戶的 1.8 倍。這種「飛輪效應」正促使他們寧可犧牲短期獲利,也不願在算力基礎設施上落後。

二、 平台轉移加速:從生成式對話走向「代理式 AI (Agentic AI)」

企業生產力與內部工作流重塑: 微軟的 M365 Copilot 日活躍用戶呈現 10 倍爆發增長,並推出 Agent 365 建立雲端代理管理標準;Amazon 推出 Nova Forge 允許企業混入私有數據打造專屬模型;Meta 則透過代理編程工具,讓核心工程師的產出效率近乎翻倍,推動組織走向扁平化。

重塑商業變現模式(Agentic Commerce): AI 代理正在改變電商與廣告的底層邏輯。Alphabet 致力於建立「通用商務協議」以實現代理式電商;Meta 推出代理購物工具並結合 WhatsApp 完成閉環交易;這顯示 AI 已經開始接管從精準觸達到最終轉化的完整商業漏斗。

三、 客製化自研晶片(ASIC)與底層架構優化的戰略崛起

面對龐大的 AI 算力成本與對單一供應商(如 NVIDIA)的依賴,四大巨頭皆展現了向底層硬體與晶片設計深度整合的決心。自研晶片已從「試水溫」轉變為支撐巨頭毛利率的核心武器。

算力生態系的建立: Amazon 的自研晶片(Graviton 與 Trainium)年化營收已突破百億美元級別;微軟大規模上線具備高成本優勢的 Maia 200 晶片;Meta 的 MTIA 晶片與 Alphabet 的 TPU 則在支撐自家龐大的推薦系統與搜尋引擎上發揮關鍵作用。

單位成本(Unit Cost)的大幅壓縮: 透過模型優化與軟硬體整合,Alphabet 成功將 Gemini 的服務單位成本降低了 78%;Meta 推出「序列學習」新架構大幅提升資料處理效率。這表明,在基礎設施的競爭中,誰能將單位運算成本降到最低,誰就能在未來的 AI 服務定價上掌握絕對話語權。

四、 核心業務的 AI 化:顛覆傳統交互與營運效率

搜尋與內容推薦的進化: Alphabet 觀察到導入 AI 後,用戶的搜尋變得更長、更多模態(圖像、語音佔比近 1/6),推動搜尋營收創下近年最快增速。Meta 將 LLM 深度整合進推薦系統,目標是理解用戶的長期意圖,而非僅是短期的點擊預測。

實體運營的極致優化: 在數位世界之外,AI 與自動化也正在改變實體基礎設施。Amazon 投入百萬台機器人與「實體 AI」優化物流網絡,推動快商務(Quick Commerce)的成功,將線上線下的規模經濟發揮到極致。

2025年第四季度半導體產業財報季: 算力變革與物理瓶頸交織的超級週期

市場的焦點已從單純的「AI 晶片需求是否能延續」,轉向「技術架構如何演進」與「實體產能如何落地」。我們觀察到,半導體產業傳統的週期性與終端市場板塊正在解構,取而代之的是由代理型 AI (Agentic AI) 爆發、先進製程極限微縮,以及無塵室空間受限所共同形塑的「新常態」。

一、 AI 需求跨越轉折點:從「建置算力」到「算力即營收」

代理型與實體 AI 的崛起:AI 的應用已從單純的語言問答,正式跨入能夠自主呼叫工具、執行長時程任務的「代理型 AI (Agentic AI)」。這種轉變導致推論 (Inference) 的運算需求呈現指數級井噴。

網通與機櫃級系統成為新戰場: 單顆 GPU 的效能已不足以滿足龐大模型的訓練與推論。NVIDIA 的 NVLink 與 Spectrum-X 網通業務呈現三倍爆發,AMD 也將在下半年強推 Helios 機櫃級系統。半導體設計的維度已正式從「晶片級」躍升為「機架級 (Rack-scale)」。

二、矽複雜度急遽攀升:先進封裝與測試迎來「量價齊揚」

隨著摩爾定律推進難度加大,晶片效能的提升越來越仰賴複雜的 3D 結構與先進封裝技術。這為半導體設備 (WFE) 與測試機台帶來了前所未有的含金量提升。

GAA 架構與 HBM 堆疊帶動設備紅利: 邏輯晶片正全面轉向環繞式閘極 (GAA) 架構,而記憶體則朝向 16 層以上的 HBM4 堆疊與 4F² 架構邁進。這種複雜度使得晶圓投片量消耗呈倍數成長。Applied Materials 與 Lam Research 均指出,沉積 、蝕刻以及先進封裝業務正迎來 40% 以上的猛烈跳躍。

測試強度的歷史性突破: 由於高階運算晶片的良率成本極高,半導體測試已從傳統的「成本中心」轉變為「價值創造中心」。Teradyne 的財報極具指標意義:其「運算領域」的營收已正式超越過去主導十年的「行動裝置」,且整體半導體測試佔產值比例創下歷史新高。

三、產業新瓶頸顯現:從「晶片缺貨」轉向「無塵室短缺」

儘管終端需求強勁且設備商產能充沛,但產業鏈的擴張速度正撞上物理現實的牆壁。

無塵室空間成為最大限制: ASML、Applied Materials 與 Lam Research 不約而同地指出,2026 年限制全球設備出貨量的最大瓶頸,並非客戶缺乏預算或設備商產能不足,而是「晶圓廠實體廠房空間已滿」。

訂單能見度與季節性反轉: 由於建廠與擴產需要極長的前置時間,客戶被迫簽訂長達兩年的複數年合約以確保產能。這導致半導體設備與測試廠商的訂單積壓極度充沛,甚至改變了傳統的營收季節性(例如 Teradyne 預期 2026 年上半年營收將罕見地遠大於下半年)。這為 2026 甚至 2027 年的產業高成長提供了極強的下檔保護。

四、終端市場的 K 型分化

AI 資料中心正式超車: AI 資料中心對尖端晶圓的需求消耗量,已在投片量上正式超越個人電腦 (PC),並預計在未來幾年內超越智慧型手機,成為半導體產業無可爭議的最大火車頭。

傳統市場步入高原或衰退期: 相對的,中國市場的 DUV 設備採購佔比正在回歸常態(約降至 20%-30% 的水準),全球非先進製程 (ICAPS) 如汽車、工業等領域預期將維持平穩甚至零成長;遊戲機晶片與傳統消費電子則面臨衰退壓力。