重點摘要

美伊各說各話,談判消息真假難辨,戰爭不確定性持續蔓延

美股 AI資本支出穩健,穩定長線多頭格局,建議逢低買進

極端利率定價衝擊黃金,絕佳低位買點浮現

中東局勢與原油供應仍充滿高度不確定性

近期中東地緣政治風險持續升溫,美國加緊對伊朗的軍事部署,加上荷姆茲海峽遭局部管制,推升國際原油價格大幅走揚。為迫使伊朗全面開放海峽,美國總統川普一度揚言打擊伊朗發電廠,引發伊方強硬回擊將擴大報復範圍。然而局勢隨後出現轉折,川普宣稱已接近實現削弱伊朗軍武的戰略目標,並表示雙方已達成初步協議要點,將暫緩軍事打擊以換取談判空間;以色列總理納坦雅胡亦表態支持「邊打邊談」,認為結束衝突的契機已浮現。儘管美以雙方釋出降溫訊號,伊朗官方卻全盤否認和談,反控美方藉散布假消息操縱油價與爭取兵力部署時間,並強調戰事將持續。整體而言,美伊雙方各說各話,中東局勢與原油供應仍充滿高度不確定性。

美股 : 長線多頭架構依然穩健

三月份 FOMC 會議缺乏明確的政策指引,主要由於未來利率路徑高度依賴原油價格的發展。若地緣衝突演變為長期的結構性僵局,將促使各國提高戰略石油儲備的基準,並對中東原油產能給予顯著的不確定性折價,進而墊高油價的長期交易區間。儘管地緣衝擊預估將推升全球 CPI 約 0.5 個百分點,但考量薪資與服務業通膨已呈現下行趨勢,目前缺乏重演 2022 年惡性通膨螺旋的客觀條件。在權衡經濟下行風險加劇的情況下,預期歐美央行將傾向維持現行利率。在能源價格重定價的總經背景下,美股依然展現出強韌的底蘊。標普 500 指數近期的回撤幅度符合歷史地緣風險爆發後的常態,在 AI 基礎建設強勁的資本支出支撐下,實質獲利動能足以抵消經濟放緩的逆風,長線多頭架構依然穩健。從籌碼面觀察,當前資金流向呈現極端防禦狀態,近期的反彈多屬空單回補,市場尚未見到徹底清洗的投降點。不過,當極端利空消息充分被市場消化後往往會浮現佈局良機,待未來局勢降溫,半導體與工業等週期性類股將具備率先展開強勢反彈的條件。

生技 : 戰爭難影響產業前景,併購活動依舊活絡,維持正向評等

得益於生技市場的防禦屬性,NBI與XBI指數YTD僅下跌1.5%、0.2%,主要壓力來自利率市場的極端變化,滯脹憂慮不斷延遲降息預期,削弱中小型生技公司的融資能力,不過研究處評估整體產業環境未有明顯改變,在專利懸崖的壓力下,大型藥企仍積極地進行併購,截止至3/20,Q1 M&A規模已達67.5億,季度年增23.89億美元。此外,由於大量醫學會議以及臨床試驗公布集中在自3月下旬~7月下旬,這段期間也是傳統的生技季節性行情區間,故仍維持生技正向評等。

日股:NISA為下檔提供保護,基本面穩健,回檔聚焦特定板塊布局

日本目前正邁向「薪資-通膨」良性循環的關鍵轉折點,勞動市場來看,今年春鬥工會要求調薪幅度高達5.94%,預期最終妥協的名目薪資成長將落在2.2%至2.7%之間,使1月實質薪資年增率迎來13個月來首度翻正(+1.4%),更為民間消費與內需動能帶來實質的購買力支撐。

在通膨與外部風險上,雖然日本高達9成的原油仰賴中東,且中東出口占總出口約4%,但受惠於能源補貼政策,加上政府宣布釋出史上最大規模、高達45天份(約8,000萬桶)的戰備儲油以平抑能源波動,2月CPI仍控制在1.6%,預估若全年WTI原油均價落在80美元,核心CPI估計為2.82%,對整體經濟的衝擊尚屬可控,外資受季節性與外部衝擊,終結連11周的連續買盤轉為賣超,然而新版NISA上路後內資流入規模翻倍,為日股下檔有強大的保護作用,日股基本面仍非常健康,非預期的外部性衝擊造成錯殺反而是逢低承接的良好買點,故維持「相對正向」評等。

歐股:能源恐慌限縮市場寬度,維持相對正向評等

作為中東戰爭的首位受害區域,歐洲市場的恐慌情緒正隨著布蘭特油價突破100美元而加劇,不僅交投情緒急劇轉向避險防禦,觀察到ECB降息預期已經歸零,市場正在極端定價2026年升息兩碼情境,恐慌導致Stoxx 600指數自開戰以來大幅下跌8.6%。各國家層面,德國深受能源成本高漲之害,加上近期德國頻發的運輸與公共部門罷工事件,嚴重干擾供應鏈,戰爭期間DAX指數大跌10.5%;法國雖坐擁精品消費市場,但中國需求復甦緩慢、本土奢侈消費因高利率萎靡,且國內政治動盪不斷,最終CAC 40同樣深跌9.8%;英國股市則受大宗商品回落與BOE鷹派立場雙重打擊,FTSE 100下殺8.7%。

目前歐股恐慌過度,在基準情境(戰爭在30~60天內結束)下,歐元區GDP僅可能下滑0.1%~0.4%,通膨也不致威脅ECB降息路徑,故仍推薦STOXX 600指數在600點以下均可分批低位布局,維持歐股相對正向評等,全年仍有望挑戰700點,但須留意產業選擇,考量到平均能源成本上移,預計經濟復甦時點將會後移並減弱,因此仍推薦優先選擇具政策支持的國防、能源與半導體產業,並搭配利率敏感類股(押注升息預期反轉),如房地產、金融。

印股:原油高漲與盧比破底引發資本外逃,高溢價失去支撐,維持中立評等

印度戰備儲油(SPR)庫存僅74天,即便計入俄羅斯原油仍有高達45%仰賴西亞進口,油價居高不下不僅將擴大經常帳赤字,加速消耗外匯存底,此外印度對西亞的出口曝險達11%,且當地移工貢獻全國約35%的海外匯款,中東區域動盪恐雙重打擊其出口與經常帳收入,目前實質有效匯率(REER)已跌至十年低點,美元兌盧比貶破93更引發了嚴重的資本外逃疑慮,2月通膨反彈已迫使RBI貨幣政策轉趨保守,未來的降息空間遭到限縮 。

匯率深貶與基本面放緩大幅推升風險溢酬,FII出現恐慌性拋售,3月至今已大舉淨流出約30億美元,連穩盤主力DII動能也顯著放緩,Nifty 50指數近期劇烈下殺,已幾乎跌至去年關稅解放日水準,印股相較MSCI新興市場指數仍維持約60%的極高溢價,在避險情緒高昂的背景下,當前估值已無支撐,故對印股維持「中立」評等。

越股:高油價與地緣戰事考驗通膨防禦力,基本面穩健,維持相對正向評等

越南高達88%的進口原油來自中東,若原油飆升至100美元/桶,CPI恐破5.5%連帶影響GDP下修1%至2%,越南政府已緊急釋放出400萬桶原油以確保能源供應穩定,儘管越南目前的SPR僅能維持約15至20天的淨進口量,但預期此舉能初步平抑國內能源波動,若WTI油價維持在80美元震盪,通膨壓力尚屬可控,2月CPI雖受節慶需求推升至3.35%,仍於央行4.5%的目標內,在油價受控的前提下,全年GDP仍有望維持7.6%的高成長。

美國以122條款取代IEEPA,估計將使越南實質稅率下降3.2%,緩解短期貿易戰擔憂,外國直接投資(FDI)亦回溫,2月單月註冊FDI出現+34.2%的強勁反彈,且前兩月實際到位FDI保持年增+8.8%的成長,在全球供應鏈重組趨勢不變與美越科技合作深化的基石下,雖基本面底氣依舊強韌,但若戰事遲遲無法結束油價處於高位,相較於開發國家來說壓力相對較大,故對越股仍維持「相對正向」評等 。

資料來源:LSEG,永豐投顧整理

黃金:恐慌情緒與極端定價衝擊黃金市場,維持正向評等

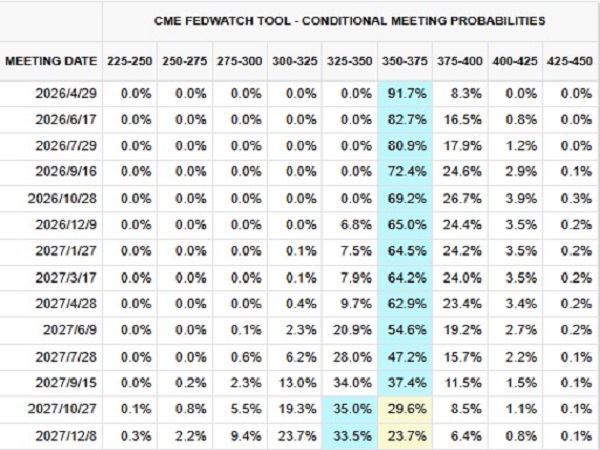

受美國威脅升級戰爭,以及伊朗革命衛隊的強硬回應影響,3/23 WTI原油近月期貨自2/28以來第3次挑戰100美元關口 ( 100~120美元將刺激美國通膨,導致Fed暫停降息;120美元以上將造成停滯性通膨 ),市場對停滯性通膨的恐慌使利率市場對貨幣政策路徑定價愈發極端,截止至3/24,根據FedWatch資料顯示,市場已將降息預期調整至2026全年維持不變且2027年僅9月降息1碼的極端水準,國際避險資金持續湧入美元,導致黃金現貨價格一度在3/23崩跌至4130美元,全年漲幅收斂至0.9%。

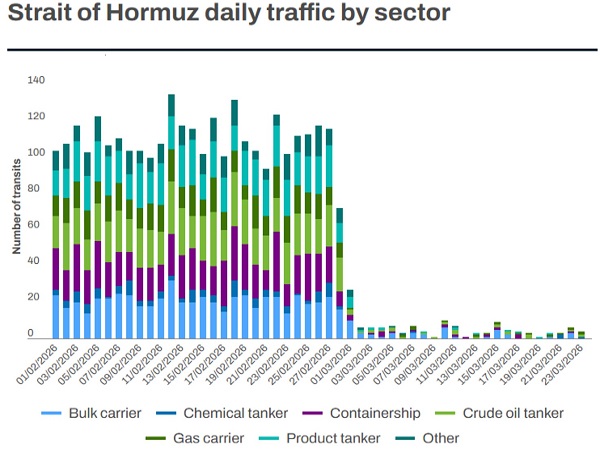

由於各方的積極緩解措施,原油供應短缺狀況已不如開戰首週時緊繃,包含沙特與阿聯酋啟用備用管線 ( 扣除日常已用,約每日150~550萬桶 )、G7已在聯合釋放原油儲備 ( 約每日150~200萬桶 )、美國已豁免海上俄羅斯與伊朗原油 ( 俄伊海上滯留原油約2.7億桶,可在1~3個月內填補每日約150~200萬桶缺口 )、印度已被豁免在30天內可直接向俄羅斯進口 ( Kpler評估印度2025年每日進口120~140萬桶俄油,占總進口50%,評估戰爭期間可轉移約150~200萬桶 )、伊朗已允許部分國家油貨輪通行 ( 勞合社表示3/20以來已有約20艘船隻轉向伊朗一側航線通行,估計影子艦隊與被豁免油輪約佔戰前10%~30%,取決於油輪型號 )。合計荷姆茲海峽的缺口約已填補每日1100~1750萬桶 ( 數字差距來自無法確認通行船隻中是否包含VLCC )。

綜合來看,當前的利率定價已過於極端,維持2026年9月降息1碼的預估,因此仍不推薦低位拋售,當前黃金價格的劇烈波動主要受恐慌情緒主導,金價4800點以下都是相對安全的區間,建議逢低分批布局黃金,維持全年6000美元目標。

FedWatch顯示市場已將降息延後至2027

資料來源:FedWatch,勞合社,永豐投顧整理

影子艦隊與部分伊朗豁免國船隻仍持續通行

資料來源:FedWatch,勞合社,永豐投顧整理