報告摘要

兩會經濟成長目標下調至4.5%-5%,財政赤字率維持4%

政策重心由消費提振轉向新興產業投資

建議採取「槓鈴型」策略,配置紅利+新質生產力組合,兼顧穩定與成長

投顧觀點

2026年中國兩會再次表現平平,甚至部分細節略遜於期待,整體債務僅增加 300 億人民幣,遠低於市場普遍預期的 0.8~1.5 兆規模;在政策框架上,財政重心由消費提振轉移至新興產業投資,而貨幣政策將延降息路徑前進,PBOC行長潘功勝重申「適度寬鬆」的貨幣政策,但通膨上行風險使研究處將全年降息碼數預估由 20 調降至 10 bps。總結來說,由於房地產及地方政府債務仍然大量擠佔財政資源,今年雖延續 2025 的消費提振政策,但整體規模明顯有所下降,刺激方向也從商品轉向服務,整體政策重心各家傾向於「培育新經濟」以及「科技自立自強」。

操作建議

面對2026年宏觀經濟的弱復甦格局與十五五規劃初期的結構性轉型,建議可改採取「槓鈴型」的資產配置策略,以「高股息」資產作為投資組合的定海神針,透過具有強大自由現金流、具備提高分紅比例意願與能力的中央國企,以及業績見底回升的消費龍頭來構建投組安全墊,精選能跨越週期波動的「現金牛」鎖定下檔風險。

另一端則可瞄準兼具高速增長潛力與市場熱度的焦點產業,如人工智能的算力基建、邁入商業化元年的低空經濟,或具備全球競爭力的龍頭企業,以捕捉十五五政策的利多。

整體而言,維持中國股市相對正向評等,滬深300指數未來3個月預估區間為4600~5000點,全年有望上看5400點,投資人可視自身狀況,透過定期定額、母子基金效率投資法或分批方式進行布局,其中A股因自身的內需與硬體特性,目前更受惠於「科技自立自強」政策,而港股因集中在消費端應用,且受海外動盪 ( 中東地緣風險、美國降息前景 ) 拖累,故預計 26H1 A股表現將優於港股。

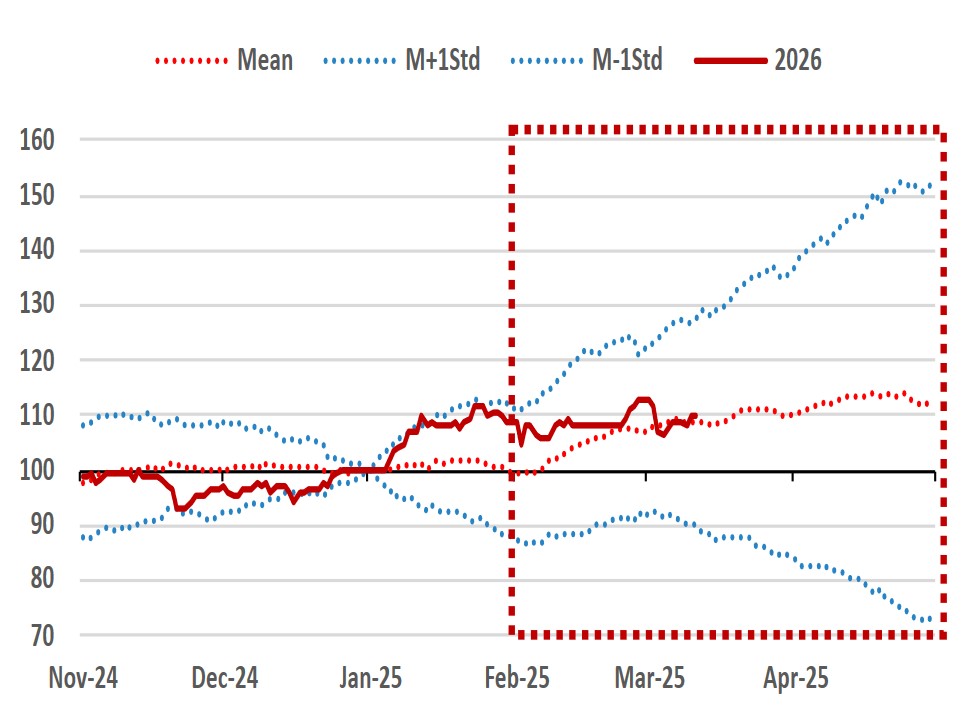

美以伊戰爭打擊春季行情,但整體表現仍優於往年

資料來源:LSEG,永豐投顧整理

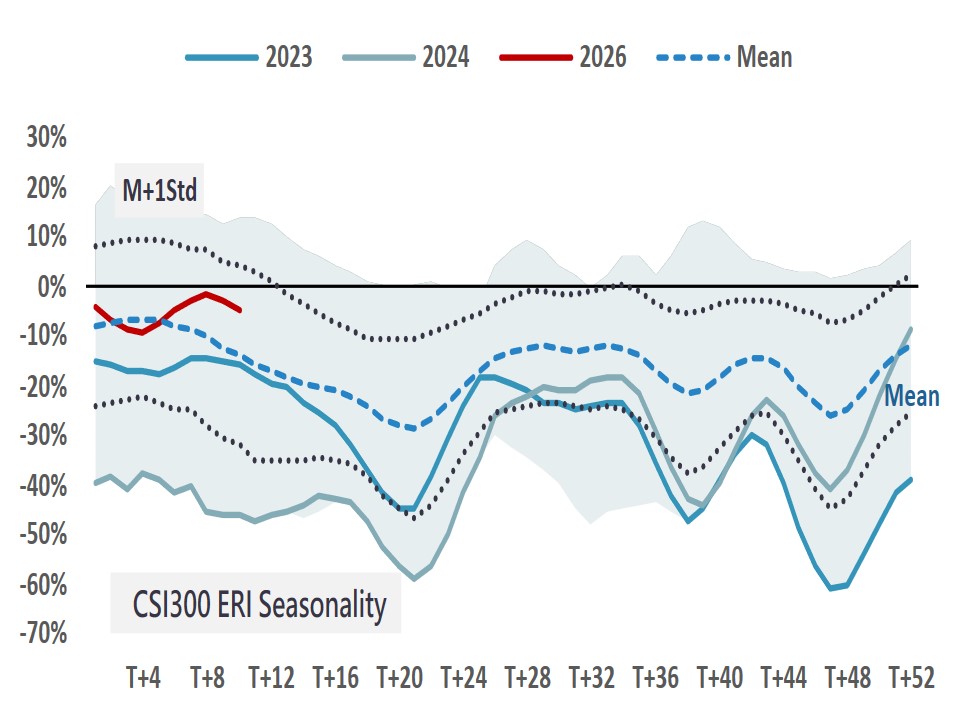

A股企業獲利增長動能強勁,YTD表現居歷史區間上緣

資料來源:LSEG,永豐投顧整理

兩會經濟成長目標下調至4.5%-5%,政策重心由消費提振轉向產業投資

中國總理李強於3/5全國人民代表大會 ( 3/4-3/12 ) 的政府工作報告正式宣布一系列 2025 年經濟目標以及政策框架,在主要方向上,包含 2026 年GDP成長、CPI及官方赤字率目標均符合研究處及市場預期,整體方向均符合預期,具體要點如下:

在經濟目標上,中國將 2026 年GDP成長目標由「5.0%」下調至「4.5%~5.0%」;CPI目標則維持「2.0% 左右」描述;城鎮調查失業率目標定在 5.5% 左右,並計劃城鎮新增就業 1200 萬人以上。新區間目標反映中國政府正在拉高對於經濟轉型陣痛的容忍度,只要增長仍維持在區間內,則政策重心將側重結構改革,市場不應期待傳統的「基建+房地產」強刺激,而是關注能貢獻「新動能」的焦點產業。

在財政端,2026 年財政赤字率仍將維持在 4% 左右,其中地方政府專項債維持在 4.4 兆,用於基建投資、官方房地產融資與地方債務化債;超長天期特別國債維持 1.3 兆人民幣,其中 2500 億支持消費品舊換新 ( 2025 年為 3000 億 )、2000 億用於設備更新 ( 與 2025 年持平 )、8000 億用於兩重 ( 高新製造業等戰略產業投資,規模與 2025 年持平),剩餘 500 億額度未明確指定用途;中央專項債 3000 億用於協助重組銀行資本 ( 2025 年為 5000 億 )。

在政策立場上,財政部長蘭佛安重申「更積極主動」的財政政策,其中今年發債規模將達到 11.89 兆,雖創新高,但僅較 2025 年增加 300 億,低於市場普遍預期的 0.8~1.5 兆增量預期;人行行長潘功勝同樣重申「適度寬鬆」的貨幣政策,不過因開年以來全球大宗商品價格上行風險沉重,研究處預計在通膨壓力下全年降息碼數將由 20 下降至 10 bps;匯率方面,因中國經濟持續向好且美國降息預期仍存,中國目前仍無必要通過匯率貶值獲取貿易競爭優勢,官方再度強調中國無意讓人民幣貶值。

中國總體經濟目標變化

資料來源:永豐投顧整理

中國歷年發債狀況及財政支出項目

資料來源:永豐投顧整理

「十五五」規劃 —— 邁向2030的高品質發展藍圖

2026 年是「十五五」(2026-2030)的開局之年,報告指出中國將不再盲目追求GDP的絕對增速,而是以高品質發展為主線,聚焦發展新質生產力,其中「培育新經濟」以及「科技自立自強」無疑是重中之重。

面對外部科技封鎖常態化,十五五規劃將「科技創新與產業鏈自主可控」提升至前所未有的戰略高度,政府將在先進工藝半導體、高端工業軟件、高端科學儀器、航空航天新材料等關鍵領域強勢推行國產替代,相關產業不僅有望受惠政策補貼,更擁有廣闊的國內市佔率提升空間,預估將是未來 5 年的長期賽道。

在新興產業上,國家發改委強調六大新興產業 ( 半導體、航空航太、生物醫藥、低空經濟、新型儲能和智慧機器人 ) 和六大未來產業 ( 量子技術、生物製造、綠氫能和核融合能、腦機介面、具身智慧和6G ) 的政策優先性,書記鄭山傑預估六大新興產業的增加值將在 5 年內翻倍,其中AI將在 2030 年底前突破 10 兆人民幣,並且承諾在十五五規劃期間,啟動一系列超過 1 兆的重大能源投資項目。

綜合而言,相較於 2025 年的「化債+消費提振」的政策主軸,今年政策雖提及要擴大服務消費 ( 養老、醫療、文旅 ) 並穩定大宗消費 ( 電動車換購、智能家居 ),但預算占比明顯較去年低,並且關鍵的消費舊換新政策存在效益遞減現象,因此實質上,整體政策重心已轉移至「化債+新興產業投資」。

這為經濟提供一條不同往年廣泛復甦的成長路徑,預計未來 5 年企業獲利成長速度將進一步提高,但增長也將更加集中在如今的新興產業,整體大盤預估呈現震盪向上的慢牛行情,而特定新質生產力產業將有望走出獨立的結構性趨勢。

中國總體經濟目標變化

資料來源:Wind,永豐投顧整理