報告摘要

春鬥高調薪帶動實質薪資翻正,內需與資本支出成為增長雙引擎

外資力挺與內資NISA穩健入市,治理改革顯效共築大盤堅實底部

預期日銀7月升息不變,地緣干擾不改長線體質,逢低承接四大趨勢板塊

投顧觀點

日本經濟由內需與實質投資雙軌驅動,2025年Q4實質GDP強勁上修,主要受惠於企業獲利創高帶動的資本支出大幅擴張,以及民間消費連續七個季度維持正成長。此外,2026年春鬥初步數據顯示調幅維持歷史高水位,帶動1月實質薪資年增率達+1.4%,為13個月來首度翻正,確認了日本經濟正穩定過渡至「薪資增長帶動需求,需求推升物價,物價支撐企業獲利與進一步加薪」的良性循環 。

資金面亦展現強大韌性,國內散戶資金透過新版NISA機制(日本個人儲蓄帳戶)穩定入市,累計買入高達71兆日圓,在市場波動時作為下檔承接力道,為大盤創造了持續墊高的底部支撐,同時外資高度肯定日本企業治理改革與ROE提升的成效,即便面臨戰爭不確定性,仍連續11周買超日股,目前的資金面正處於內資有撐、外資力挺的穩健格局。

操作建議

貨幣政策方面,預期BOJ將採取謹慎但方向明確的貨幣正常化步伐,三月將維持基準利率0.75%不變,維持下一次升息時點將落在7月的預期。短期內,日股最大外部風險仍是來自中東地緣政治引發的油價衝擊與輸入型通膨壓力 。

然而,在評估政策補貼與實質薪資維持正成長的保護下,日本長線基本面依然健康,操作上認為短線因地緣干擾的拉回,反而是逢低承接的絕佳買點,看好具備「政策利多」與「美日深化合作」雙重護城河的四大趨勢板塊:受惠國防預算擴增的「國防軍工」、滿足AI與核能基建電力需求的「重電」、全球科技趨勢核心的「AI」,以及涵蓋關鍵戰略資源開發的「材料」,考量短線干擾不改長線基本面與政策紅利,對日股維持相對正向的評價,TOPIX年底目標價預估上看4100點 。

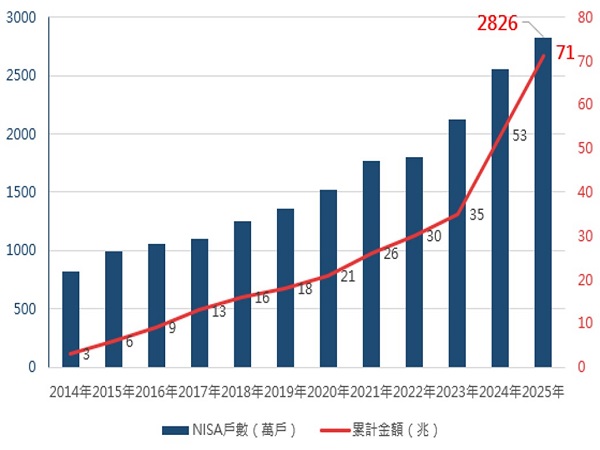

NISA投資金額自2024新制以來CAGR達42.4%

資料來源:金融廳,Bloomberg,永豐投顧整理

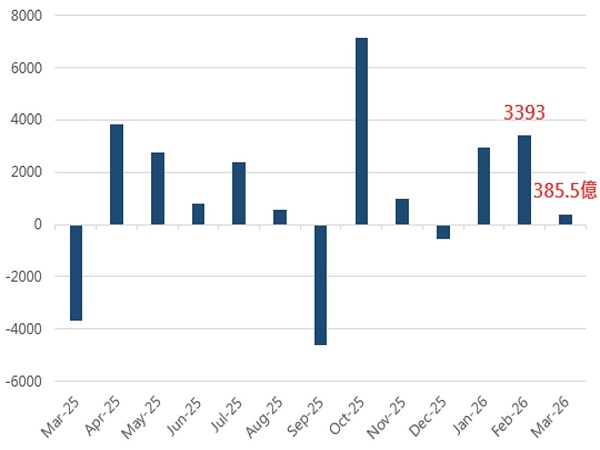

即便面臨戰爭波動,3/6當週外資仍買超385.5億日圓

資料來源:金融廳,Bloomberg,永豐投顧整理

GDP超乎預期,內需與資本支出成為增長雙引擎

日本2025年Q4實質GDP,QoQ+1.3%,超出市場預期的+1.2%以及初值的+0.2%。上修的核心動力並非來自短期波動的外部需求,而是來自國內需求的全面復甦。

內需方面,民間消費由初估的+0.4%上修至+1.1%,且已連續七個季度維持正成長,這股內需動能具備強勁的延續性,2026年1月實質薪資年增率達+1.4%,為13個月來首度翻正,進一步觀察今年春鬥強勁的調薪要求,實質薪資全年有望維持正數,將為民間消費提供堅實後盾。

企業Capex方面,第四季數據由初估的+1.0%巨幅上修至+5.4%,此擴張源於企業強勁的獲利表現,根據財務省法人企業統計,第四季全產業(排除金融業)經常性利潤經季節調整後季增+1.6%,連續三個季度成長且創下歷史新高 ,其中製造業利潤季增幅更高達+9.8%,在獲利創高的支撐下,第四季全產業Capex(含軟體)年增達+6.5%,季增幅亦達+3.5%,成功扭轉前一季的衰退態勢,非製造業Capex年增高達+10.1%、季增+5.4%,成為推動整體投資成長的核心引擎,在目前日本國內嚴重缺工的環境下,企業正加速因應勞動力短缺與數位化趨勢,持續擴大對軟體等領域的投資,使得整體投資具備極強的下檔支撐,上述數據正式確立了日本經濟由內需與實質投資雙軌驅動的擴張格局。

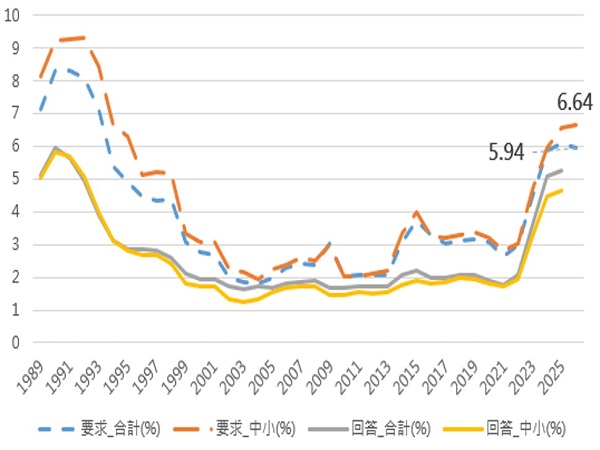

2026春鬥開出紅盤,實質薪資翻正確認良性循環

2026年春鬥初步數據顯示,最大工會連合會(RENGO)公布2026年要求基本薪資調幅達4.37%(含定期調薪為5.94%),雖微幅低於去年但仍維持歷史高水位,其中300人以下的中小企業工會要求調幅更達5.12%,預期最終妥協的全年名目薪資增幅將落在2.2%至2.7%之間,此薪資增長趨勢已逐步落實於總體數據中,1月份勞動統計顯示,名目現金薪資年增率加速至+3.0%,扣除通膨影響後,1月實質薪資年增率達+1.4%,若能維持趨勢則會形成擺脫通縮的關鍵支撐。

實質購買力的回溫將直接轉化為終端消費動能,過去兩年日本的通膨結構多半帶有輸入型通膨的色彩,但隨著春鬥連續三年取得高水準調薪,日本經濟正穩定過渡至由「薪資增長帶動需求,需求推升物價,物價支撐企業獲利與進一步加薪」的良性循環,此一結構性轉變不僅提升了企業轉嫁成本的能力,也成為長線資金確立日本經濟擺脫通縮的關鍵支撐。

NISA創高築底,治理改革顯效吸引外資大量流入

國內散戶資金透過新版NISA機制穩定入市,加上外資的長期戰略性配置,日股資金面具備厚實基礎。根據日本金融廳速報值,截至2025年12月底,NISA帳戶數已達2,826萬戶,累計買入更高達71兆日圓,不僅較2024年底的53兆日圓大幅成長,更已提前超越日本政府設定的「2027年底達56兆日圓」總買入目標,這類資金多以定期定額、長線持有的ETF與大型權值股為主,在市場波動時展現出下檔承接力道,為日股大盤創造了持續墊高的底部支撐。

外資方面,截至3月6日買超日股3,855億日圓,自去年12月底起,已經連續11周買超,三月第一週美伊已經開打,顯示即便面臨戰爭的不確定性外資仍逢低買超日股,買盤背後反映了全球資金對日本企業治理改革成效的實質肯定,企業正加速將資本返還給股東,2025年全年已宣布的庫藏股規模高達18兆日圓,維持與2024年相當的高水準,此外透過業務重組與資本運用效率提升,企業ROE出現顯著改善,過去五年內減少事業部門的企業,其ROE中位數已從五年前的6.0%提升至10.9%,在企業加速解除戰略性交叉持股並優化資本結構的驅動下,大盤獲利能力迎來結構性改善,配合國內NISA的穩定內資買盤與外資的強勁挹注,日股目前的資金面正處於內資有撐、外資力挺的格局。

預期7月升息路徑不變,外部干擾多,留意本週BOJ會後談話

BOJ採取極度謹慎但方向明確的貨幣正常化步伐,在3月19日的日銀貨幣政策會議(MPM)上,維持基準利率0.75%不變,儘管近期大型企業的春鬥數據亮眼,且通膨壓力因政府補貼政策有所緩和,但中東地緣政治引發的原油價格高度不確定性,BOJ現階段仍缺乏足夠的全面性數據來支撐立即行動的決策,將保持觀望態度,避免在外部風險高漲時過早收緊流動性。

維持BOJ下一次升息時點落在7月的預期不變,從時間軸來看,預期BOJ需要確認幾個核心要素,才能建立進一步緊縮的信心:

企業通膨與投資預期:4月1日公布的3月份日銀短觀報告,確認企業的通膨預期與資本支出意願未受近期波動影響 。

新財年定價行為:觀察4月份的全國CPI數據,以評估企業在新財年的價格傳導能力。

薪資動能的延續性:7月3日由RENGO公布的春鬥最終完整協議結果,來觀察中小企業在夏季前敲定的薪資決策。

待上述數據拼圖於7月全數備齊後,在確認「薪資帶動物價」的正向通膨前提下,利率的進一步推升是順應潛在經濟成長與自然利率走高的必然趨勢,然而近期事件驅動導致波動劇烈,若原油價格飆升與日圓疲軟對潛在通膨造成過大衝擊,導致通膨出現快速失控的風險,亦不排除BOJ被迫提前升息的可能性,匯率方面,短期內受原油價格高漲與美國降息預期後移的雙重影響,日圓仍承受一定的貶值壓力,故預期在BOJ正式啟動升息前,日圓匯率有望回測2024年前低的161.7,最終預期日幣升息前會在161.7-154區間震盪。

潛在風險探討:原油價格衝擊的壓力測試

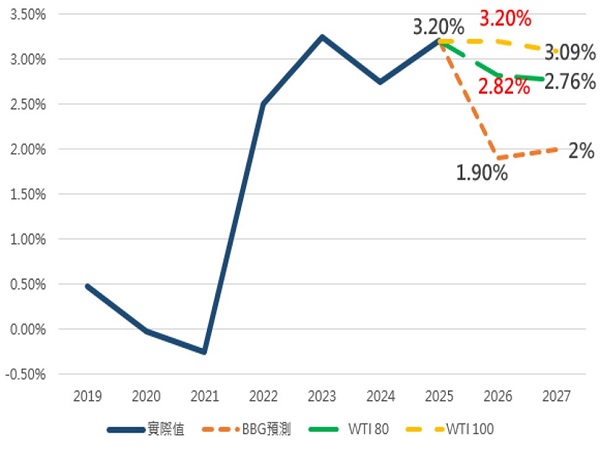

日股當前最大外部風險為中東地緣政治引發的油價衝擊,日本逾9成石油仰賴中東,若荷姆茲海峽長期受阻將直接衝擊經濟,對此高市內閣已釋出戰備儲油並設定零售上限,以緩解輸入型通膨,據研究模型估計(排除補貼),若WTI達100美元,全年核心CPI估上看3.2%;若為80美元則預估為2.82%。

評估在WTI均價80美元及補貼政策下,配合對春鬥妥協後全年名目薪資的預期(2.2%-2.7%),全年實質薪資仍可維持約0.5%正成長,顯示「薪資帶動消費」的正向循環持續鞏固,整體而言,日本長線基本面依然健康,短線因地緣干擾的拉回,反而是逢低承接的絕佳買點。

在地緣政治板塊挪移與全球科技軍備競賽的背景下,日股長線資金將高度聚焦於具備「政策利多」與「美日深化合作」雙重護城河的產業,目前總額5,500億美元的對美投資中,除了已知第一輪針對Data Center基建投資計畫外,市場也高度期待後續涵蓋新世代核能反應爐與稀土開發等美日經濟安保核心領域的第二輪投資,綜上所述,考量短線干擾不改長線基本面與政策紅利,對日股仍維持相對正向的評價,對TOPIX年底目標價預估為4100點。

預期若WTI維持100以上,預期CPI將失控回到3%之上

資料來源:RENGO,Bloomberg,永豐投顧整理

實際調薪會比要求調薪低,但高成長趨勢仍在

資料來源:RENGO,Bloomberg,永豐投顧整理