報告摘要

書面停戰難解實體供應缺口,原油市場劇震後進入新平衡

實際限制與供應將進入「真空期」,成品油供應鏈斷鏈

全球石油市場的長期結構性轉變,原油難以回到過往區間

書面停戰難解實體供應缺口,原油市場劇震後進入新平衡

近期中東地緣政治衝突引發全球石油供應危機,市場經歷劇烈震盪。4月初,美國針對伊朗軍事行動發出最後通牒,並要求依賴荷姆茲海峽的國家自行確保通行權,強硬的施壓立場一度推升布蘭特與西德州原油期貨雙雙突破每桶 110 美元。

隨後,美以聯軍於 4 月 7 日再度對伊朗原油出口樞紐哈爾克島發動軍事打擊(關鍵基礎設施未受損)。在巴基斯坦的斡旋與伊朗提出 10 點和平方案後,美國宣布同意暫停攻擊兩週,前提為伊朗須全面且安全地開放海峽。此一戰術性停火協議大幅緩解了極度緊繃的金融市場情緒,促使西德州原油價格單日重挫逾13%,迅速回落至 95 美元附近。

然而,美國能源資訊局(EIA)在最新的短期能源展望報告中,預期布蘭特油價於第二季達到 115 美元峰值,並將 2026 與 2027 年的油價預測分別上調至 96 美元與 76 美元。這凸顯出原油市場的定價與供需平衡依然受制於實際的運輸與開採限制,書面上的停戰聲明無法瞬間填補龐大的實體供應缺口。

操作建議

近期中東的短期停火協議迅速消除了期貨市場的地緣風險溢價,促使原油價格出現戰術性回落。儘管實體供應鏈中的海運物流延滯與油田重啟等工程限制依然嚴峻,進而確立原油長期價格底部的結構性上修,鑑於當前板塊整體的風險與報酬已趨於動態平衡,對能源產業整體表現維持「中性」評級。

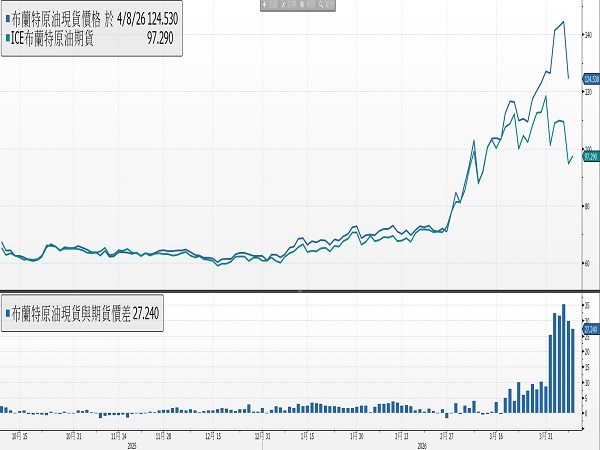

布蘭特原油現貨價格一度飆升至144美元/桶

資料來源:Bloomberg,永豐投顧整理

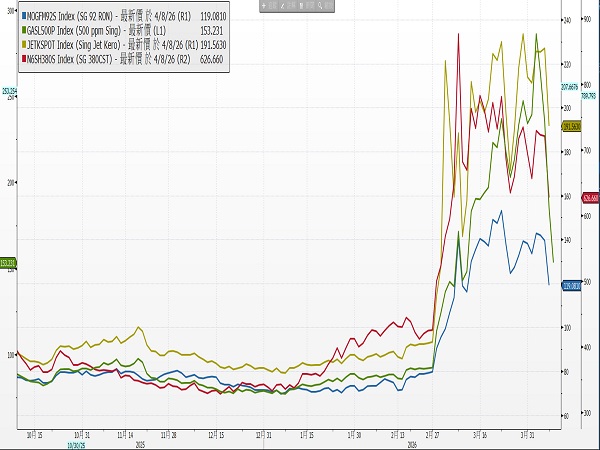

亞洲航空燃油、柴油面臨嚴重斷鏈

資料來源: Bloomberg ,永豐投顧整理

一、 短期定價:風險溢價消退

在停火協議宣布前,市場面臨高達每日 1,400 萬桶的巨大供應損失。停火協議的直接影響在於迅速消除期貨市場中高昂的地緣政治風險溢價。市場短期內暫無須依賴極端天價來壓抑需求,帶動原油期貨價格出現合理的回落。此波價格回落屬於預期心理的降溫,實體層面的短缺困境依然嚴峻。

二、 實際限制與供應「真空期」

實體石油供應的恢復面臨物理限制,兩週的停火期尚不足以讓供應鏈回歸常態。

1. 海運物流的重啟挑戰:海運系統的復原需要時間。船東、保險機構與船員必須重新評估航道安全性。即便恢復通航,初期依然會面臨高昂的戰爭保險費用、船隻調度困難以及港口裝卸壅塞等問題。預估在重啟的前三週內,僅能恢復約一半的運輸量(約每日 630 萬桶)。

2. 油田設備的受損風險:原油開採設施無法像開關水龍頭般瞬間重啟。中東地區(包含伊拉克與伊朗的成熟油田)經歷長期停產後,管線容易出現結蠟、油藏壓力也會明顯下降。部分產能的完全修復將耗費極高成本與漫長時間。

3. 漫長的庫存回補期:目前全球已累計損失約 3 億桶原油與超過 3.5 億桶的成品油。經估算,即使海峽全面重啟,已開發國家若要將商業庫存恢復至安全的「30天用量」水準,約需耗時 4 個月。

三、 庫存安全底線與現貨價格飆升

初期油價走勢相對平穩,主要源於危機前市場具備每日約 200 萬桶的過剩產量及充足的戰略石油儲備。目前,這層緩衝保護網已瀕臨耗盡。

1. 逼近運作底線:全球商業庫存正快速向維持煉油廠運作的「24 天安全底線」滑落。一旦跌破這個臨界點,物流系統將面臨無油可運的困境。同時,各國戰略儲備的釋放受制於每日最高 130 萬桶的流速上限與地理位置落差,無法有效填補亞洲市場的龐大缺口。

2. 史無前例的現貨溢價:4 月初數據顯示,布蘭特原油現貨價格一度飆升至 141 美元/桶,與近月期貨形成高達 32 美元/桶的歷史性價差。此現象明確反映出當下實體原油極度稀缺的真實狀況,市場願意為能立即交割的現貨支付極高的溢價。

四、 成品油斷鏈與全球連鎖反應

成品油(如柴油、航空燃油)市場的短缺程度超越原油,並已在全球引發實質的產業衝擊。

1. 煉油廠被迫減產:全球煉油廠預估將出現高達每日 450 萬桶的減產。中東地區受限於原油運不出去、儲油槽爆滿而被迫停工;亞洲地區則因買不到原油原料而全面停擺。航空燃油、柴油與輕油面臨嚴重斷鏈,直接衝擊亞洲石化產業的運作。

2. 歐美原油成為關鍵替代來源:由於中東供應中斷,亞洲買家大舉轉向西非、美國、北海等大西洋地區尋求替代貨源,甚至動用空油輪跨區調度。此舉大幅推升歐美原油的現貨價格,使大西洋地區成為全球石油供應的救急核心。

3. 實體需求減退的具體顯現:亞洲多國已啟動強制性的能源配給與需求管制。包含韓國的車輛輪流限駛、印度針對工業用液化石油氣的限制,以及多國實施的縮短工時政策。航空業亦因燃料匱乏,出現全面性的航班削減。

五、 全球石油市場的長期結構性轉變

本次危機徹底改變了市場對能源供應鏈脆弱性的風險評估。若衝突落幕後,單一國家或組織依然對荷莫茲海峽保有實質干預能力,全球石油市場將步入全新的常態。

1. 中東備用產能的可靠性下降:受制於運輸通道的不確定性,鎖定於波斯灣內的中東備用產能將難以被視為可靠的供應緩衝。市場未來將長期處於「可用備用產能偏低」的緊繃環境。

2. 預防性戰略庫存需求大增:鑑於全球 20% 原油供應面臨單一航道癱瘓的風險,各國政府與企業將被迫大幅提高常態性的戰略儲備水位。這種結構性的「囤油需求」將為長期油價提供堅實的底部支撐。

3. 非中東原油享有長期安全溢價:具備較低地緣政治運輸風險的非中東原油(如美洲與北海產區),未來在市場上將享有長期的結構性價格優勢。