報告摘要

聯準會釋出觀望訊號,觀察美伊戰爭後續影響

投資等級債利差窄幅震盪,關注高息收策略不變

私募信貸風暴對非投等債市場影響有限,仍看好較高評級資產

投顧觀點

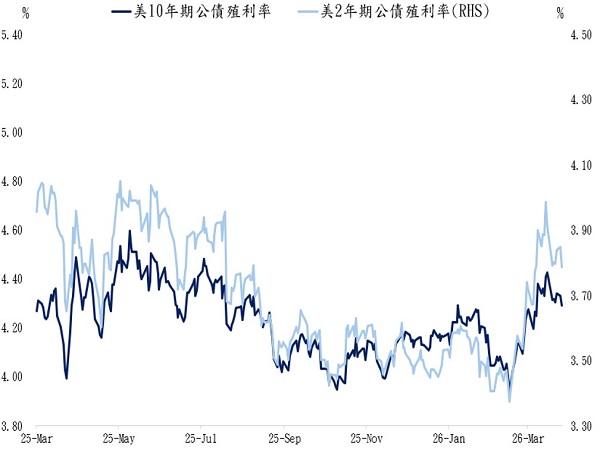

美國公債殖利率在美以與伊朗爆發戰事後呈現「V型反轉」,公債價格回吐今年初以來的漲幅。利率市場擔憂通膨再起,導致降息預期大幅收斂,甚至浮現聯準會需重啟升息以壓制通膨的聲浪。不過,隨著川普後續表示將暫緩對伊朗基礎設施的攻擊,且伊朗同意停火協議,戰事後續局勢漸趨明朗。若衝突持續降溫、荷姆茲海峽恢復通航,油價有望自高點回落,進而消弭投資人對於通膨的隱憂,並帶動長端利率下行。

在3月FOMC會議中,官員對中東戰事傾向抱持觀望態度,並維持數據導向的決策模式。其中,主席 Powell 於近期演說中表明,歷史顯示能源供給中斷多屬短暫現象,傾向維持利率不變,以觀察戰爭後續影響。過去立場較偏鴿派的Miran,近期也將政策利率預測上調0.5個百分點。Miran表示,此次上調主要肇因於通膨仍具黏性,而非單純受油價與戰爭驅動;儘管他仍認為今年有降息 4 碼的空間,但上調利率預測之舉也凸顯出當前通膨壓力不容小覷。另外,理事Waller亦示警,油價上漲壓力最終可能會傳導至核心通膨,雖不認為有立即升息之必要,但仍須謹慎行事。總經數據方面,3 月非農就業數據意外強勁且遠超預期,使市場目前定價年內利率將按兵不動;不過,在美伊雙方達成停火協議的曙光出現後,原先緊繃的利率定價有逐步出現小幅鬆動的跡象。

操作建議

整體而言,通膨雖具黏性,但聯準會今年仍有降息一碼的空間。展望美債後市,短期內若戰事平息且油價持續回落,可望帶動利率下行,看好中短天期公債有更高利率下行空間,10年期美債殖利率則維持未來一年交易區間為3.9%-4.5%;信用市場部分,在美國經濟衰退風險偏低、企業基本面仍穩健及強勁的投資人需求情境下,儘管受戰事影響,利差與利率波動增加,但預估利差仍將維持窄幅區間震盪,因此,投資策略仍建議追求高息,並相對看好BBB等級之債券部位。

戰事爆發後,美債殖利率回吐今年漲幅

資料來源:Bloomberg,永豐投顧整理

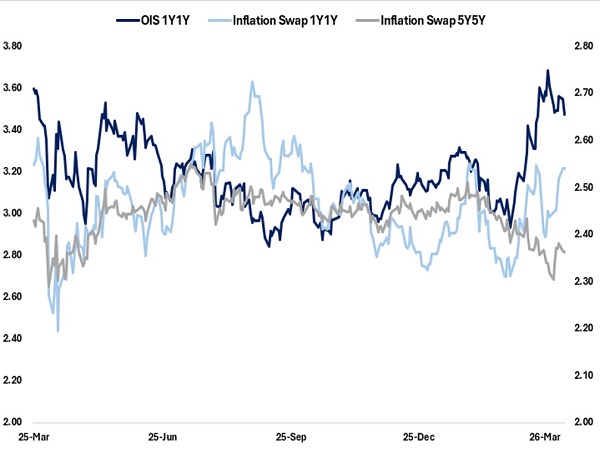

利率市場顯示投資人對短期通膨擔憂升溫

資料來源:Bloomberg,永豐投顧整理

投等債市場展望:利差窄幅震盪,維持高息收策略不變

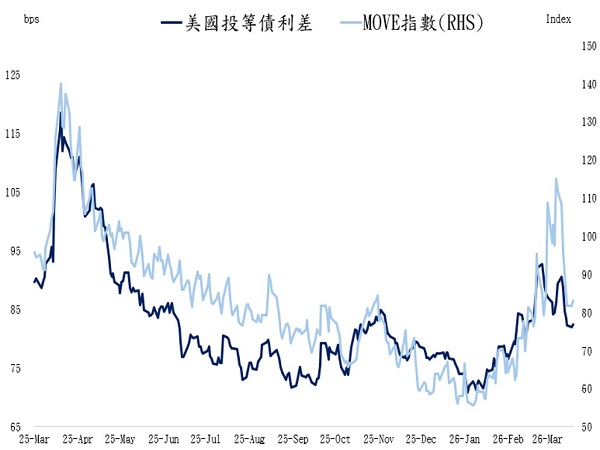

受美伊衝突與今年持續大量供給影響,投等債利差在3月一度觸及近半年高點,但指數利差的表現與利率隱含波動度的上升幅度大致相符,顯示供給壓力並沒有讓投等債利差擴大至脫離基本面的程度。

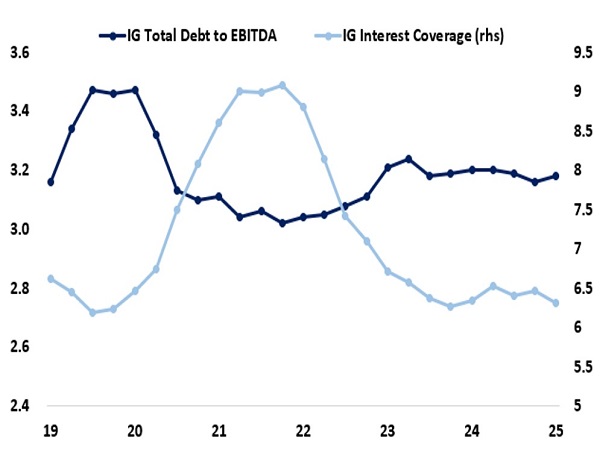

切入財務基本面,回顧2025年第四季數據,投等債企業體質依然強健:淨槓桿比率維持平穩,且利息覆蓋率在歷經升息循環的考驗後,仍展現出良好的韌性。此外,即便目前利差顯示估值已略微偏貴,但在高基準利率的支撐下,絕對殖利率仍維持在多年高位,持續吸引龐大資金買盤湧入。

雖目前受到美伊戰事以及龐大的供給影響,導致利差浮現走寬趨勢,但對今年投等債市場的看法仍維持不變:在經濟低衰退風險、企業基本面穩健以及強勁的投資人需求情境下,投等債的利差即便走擴,幅度亦不會太大,預計在80-100個基點窄幅區間震盪,傾向逢低買進中短天期利差較寬的資產(BBB級),並維持高息收策略不變。

產業偏好:金融債可受惠於高利率環境,在經濟成長放緩但非衰退的背景下,獲利強勁且資本充足,看好其中的銀行與保險業;另航太與國防相關產業,受惠於地緣政治緊張局勢帶來長期訂單支撐,現金流穩定且技術過時風險極低,上述兩大產業皆屬基本面穩健無虞之標的。

對於投等債的想法:若戰事全面爆發,美國10年期公債殖利率攀升至4.8%以上,且利差擴大至超過100個基點時,仍有較高的債息收入作為緩衝墊,並有望展現投等債市場優異的下檔防禦力,凸顯其作為資金避風港的配置價值。

戰爭放緩,投等債利差自高點逐步回落

資料來源:Bloomberg,永豐投顧整理

投等債財務基本面保持穩健

資料來源:Bloomberg,永豐投顧整理

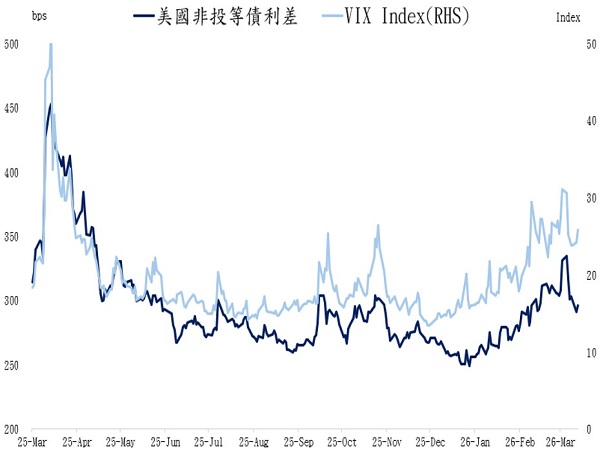

非投等債市場展望:油價與利率波動回穩,聚焦高品質息收

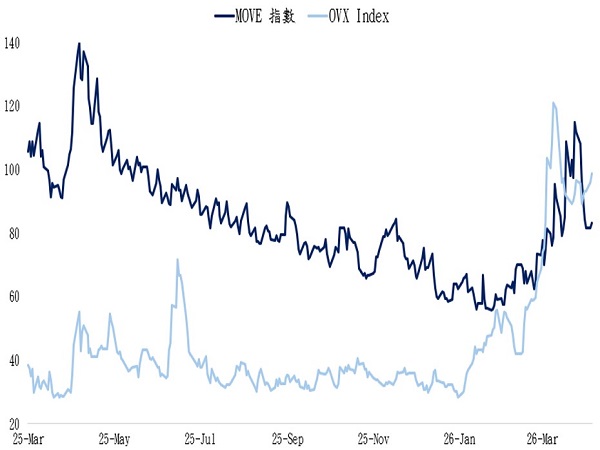

非投等債利差自今年初以來逐步走升,甚至一度突破去年5月以來的高點;但隨著戰事放緩與油價回穩,利差已自高點逐步回落。根據歷史經驗,非投等債利差變化取決於油價與利率的波動度,目前石油波動率(OVX)與利率波動率(MOVE)已雙雙回穩,預估利差變動幅度將受控,維持於275-325個基點之區間震盪。

近期非投等債市場浮現一項顯著的結構性轉折——「保薦人賣權(Sponsor Put)」的下檔保護正逐漸鈍化。過去五年中,具備私募股權保薦的債券因擁有資金後盾,在市場承壓時表現往往優於無保薦同業。然而,隨著地緣政治風險與直貸市場疑慮升溫,近期的信用擔憂恰恰源自私募投資組合本身,導致保薦債券表現反而大幅落後。考量此防禦機制的弱化,未來配置策略建議維持聚焦較高評級的非投等債,並以佈局中短天期資產為主,藉此嚴控存續期間(Duration)風險;整體而言,將以高品質息收策略來抵禦潛在的市場波動。

對於非投等債的想法:若市場出現系統性風險,使利率及利差同步大幅上升時,當前豐厚的票息收益也可形成極佳的下檔保護,並展現出高度的抗跌韌性。

私募信貸逆風:對非投等債影響程度有限

近期私募信貸市場面臨逆風,此流動性危機目前對於非投等債市場的傳導風險相對有限,主因其具有信用品質較高與定價機制的結構性優勢,另外非投等債市場的投資人結構也相對多元,雖然有高達50%的資金來自於每日流動性的投資工具,但整體籌碼分布較平均,能有效抵禦單一類型投資人恐慌拋售所帶來的連鎖反應。觀察財務基本面,目前非投等債市場之淨槓桿比率維持平穩,利息覆蓋亦仍展現出良好的韌性,惟須注意低評級資產的違約風險。

非投等債利差已自高點回落

資料來源:Bloomberg,永豐投顧整理

油價與利率波動自高點回落,有助非投等債利差回穩

資料來源:Bloomberg,永豐投顧整理