報告摘要

外銷訂單破紀錄,企業獲利大增,長線看好,43000點以上

台積電法說: AI是長期主旋律,獲利營收節節高

放寬基金投資單一個股限制,大型股更佔優勢

外需強勁,企業獲利大增,長線看好,43000點以上

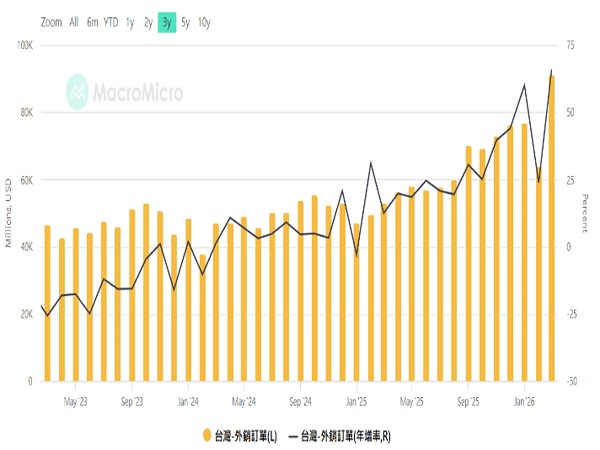

近期台股基本面訊號同步轉強,為投資布局提供明確支撐。首先,台灣3月外銷訂單金額一舉突破 900 億美元、達 911 億美元以上,不僅創下歷史新高,年增率亦大幅攀升,顯示出口動能並非短期反彈,而是由 AI、高效能運算與半導體相關需求所驅動的結構性成長。外銷訂單領先實際出口與企業營收,意味未來一至兩季企業營運能見度持續改善,對股市形成實質支撐。

其次,國發會公布的景氣對策信號連續亮出紅燈,反映目前國內經濟處於明顯熱絡階段。從出口、工業生產、機械設備進口等分項觀察,科技相關指標仍維持高檔,顯示 AI 投資與半導體資本支出循環尚未降溫。然而,需留意部分領先指標已有趨緩跡象,代表景氣雖強,但未來可能由全面擴張轉為結構分化,投資策略需更重視產業選擇。

在企業面,上市公司整體獲利持續上修,特別是半導體、電子零組件與 AI 供應鏈,獲利動能明顯優於非科技產業。永豐投顧預期整體上市公司獲利水準,2026年可較2025年成長三成以上。這代表目前台股上漲並非單純資金推升,而是有實際獲利成長作為基礎,有助於支撐中高區間評價。相對而言,部分傳統產業仍受成本與需求不均影響,表現分化趨勢將更加明顯。

綜合以上因素,台股投資建議以「核心科技、長期持有、避免過度追高」為主軸。操作上,可持續聚焦 AI 與半導體主鏈,包括先進製程、封裝、關鍵零組件與設備相關族群,作為中期核心持股;同時,因景氣、企業獲利節節高,基於過去經驗,考慮重要個股高點可達到本淨比的極限,並與大盤對照,認為股市高點可以上看43000點以上,所以還有空間,建議投資人長期持有,參與成長機會。

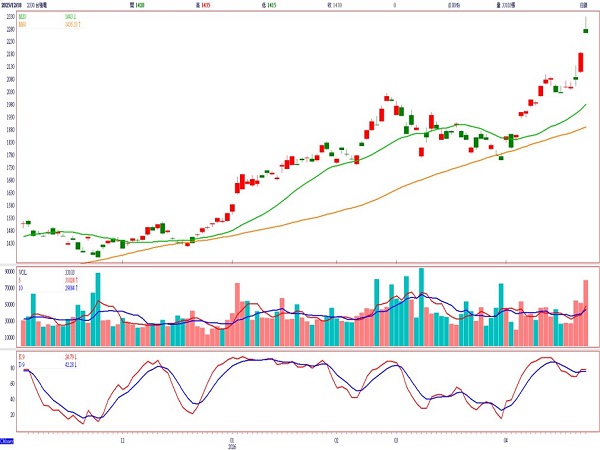

台股加權指數走勢

資料來源:Cmoney,財經M平方,永豐投顧研究整理

台灣外銷訂單及年增率

資料來源:Cmoney,財經M平方,永豐投顧研究整理

台積電法說: AI是長期主旋律

台積電於2026年4月16日召開2026年第二場法說,本次法說會傳遞的關鍵訊息,在於對產業結構轉變的再次確認,而非單純反映短期營運表現。管理層清楚指出,AI 與高效能運算(HPC)已成為先進製程需求的核心驅動力,且成長動能具備中長期能見度,這代表半導體景氣循環的樣貌,正隨 AI 發展而發生改變。

在需求面,公司強調 AI 應用並非集中於單一產品或客戶,而是涵蓋雲端資料中心、客製化 ASIC 以及推論端應用,顯示 AI 已逐步成為基礎性運算需求,而非短期資本支出循環。這樣的論述,有助於降低市場對需求快速反轉的擔憂,也重新定義台積電成長曲線的穩定性。

在技術面,法說會重申先進製程推進節奏符合預期,3 奈米持續放量,2 奈米研發與量產時程穩定,且客戶導入態度積極。值得注意的是,管理層對製程良率與學習曲線的描述更具信心,反映台積電在先進節點的量產能力,已形成難以複製的競爭優勢。

此外,先進封裝在本次法說會中的戰略地位明顯提升。CoWoS、SoIC 等技術被多次提及,顯示效能提升已由單純製程微縮,轉向製程與封裝的系統級整合,也讓台積電的優勢從「製造領先」擴展至「平台化能力」。

整體而言,本次法說會讓市場對台積電的定位出現調整,投資邏輯由過去的高品質景氣循環股,逐步轉向具備長期結構性成長的半導體核心平台。對投資人而言,關注重點不再只是單一年度表現,而是台積電在 AI 時代中,是否扮演不可或缺的基礎角色。

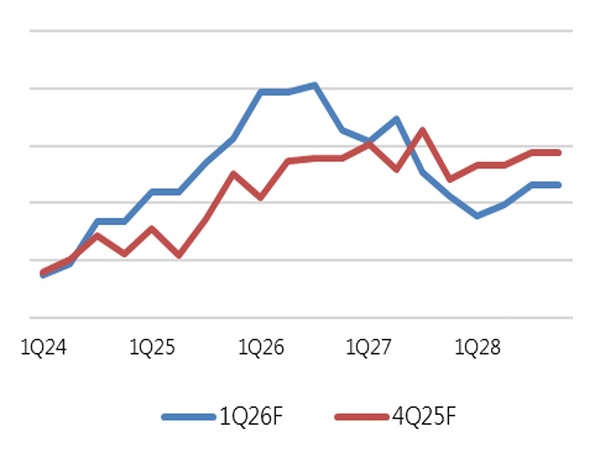

台積電前段廠務Capex index

資料來源:Cmoney,永豐投顧研究整理

台積電(2330)股價走勢

資料來源:Cmoney,永豐投顧研究整理

放寬基金投資單一個股限制--台積電條款

金管會於 2026 年 4 月 23 日正式發布函令,有條件放寬國內股票型基金與國內股票主動式 ETF對單一上市公司股票的投資上限,由原本基金淨資產價值(NAV)的 10%,提高至最高 25%。

在政策來源與制度架構上,金管會將單一基金持有個股的比率上限,自原本淨資產價值(NAV)的 10% 提高至最高 25%,但僅適用於「該公司市值占加權股價指數權重超過 10%」的個股,且基金實際投資比重不得超過該股票在大盤中的權重。同時,相關股票加計公司債、金融債的總投資金額,仍受 25% 上限約束。依目前市場結構,實際符合條件者僅有台積電,因此市場普遍將此政策稱為「台積電條款」。

政策推出的核心背景,在於台股近年由少數大型科技股主導,單一權值股占指數比重顯著提高,但舊有 10% 上限,卻使主動型基金長期無法反映指數結構,形成制度性落後,影響投信業競爭力與投資績效表現。

在可能影響方面,首先是基金操作彈性明顯提升。新制讓基金經理人得以在法規允許下,更貼近產業基本面與指數權重配置,降低因規範限制而被動落後大盤的情況。其次,從資金面來看,國內股票型基金與主動式 ETF 規模可觀,即使僅部分調整配置,也可能為相關權值股帶來可觀且具持續性的制度型資金流入,有助於穩定股價結構。

對整體市場而言,此政策可能加劇資金向大型權值股集中的趨勢,使指數行情與核心權值股之間的連動性提高,同時也提高中小型股在資金配置上的相對競爭壓力,市場風格分化風險隨之上升。整體而言,此項措施反映主管機關對台股「高度集中、由龍頭帶動成長」現實的制度性回應。

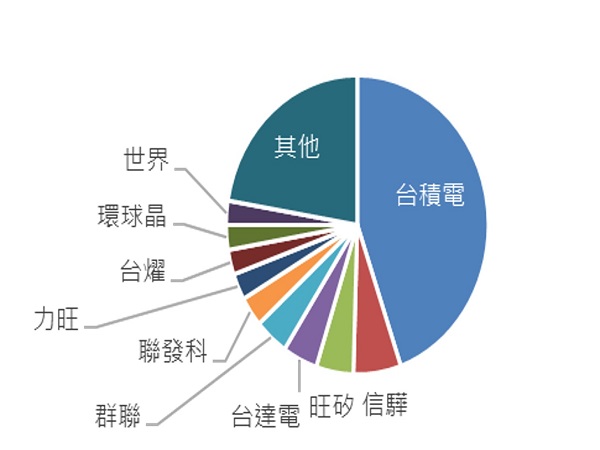

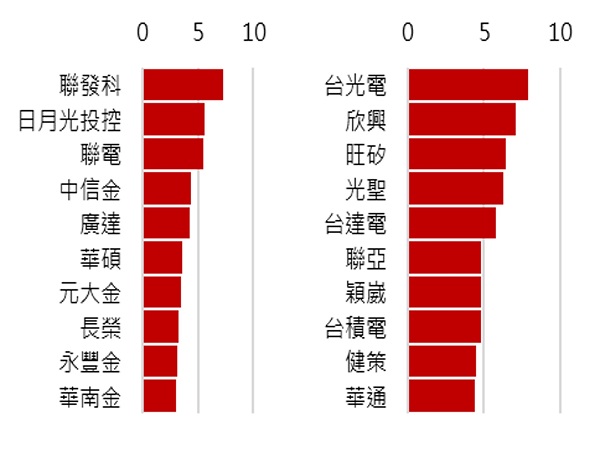

台股上市權重前10

資料來源:Cmoney,永豐投顧研究整理

基金持股現狀抽樣

資料來源:Cmoney,永豐投顧研究整理