報告摘要

美伊戰爭遲緩歐洲復甦進度,並擴大經濟結構分化

歐洲半導體晉升AI供應鏈,科技板塊獨攬獲利成長大樑

消費、工業等循環性產業表現不佳,維持歐股中性評等

投顧觀點

儘管歐洲透過多元能源供應管道成功規避二次能源危機,但美伊戰爭的僵持仍推高了原油等能源價格,並加劇通膨壓力。在物價衝擊與經濟成長不如預期的雙重考驗下,歐洲央行(ECB)下修GDP預期,並預計將維持高利率政策至年底。在此「高息且持久」的環境下,歐洲經濟呈現顯著的K型分化:德國傳統製造業深陷泥沼,而南歐銀行業受惠於高利率下的利差擴大、東歐因國防與近岸外包趨勢崛起,英國則憑藉原物料優勢成為地緣動盪下的資金避風港。

從企業獲利層面觀察,居高不下的能源成本嚴重侵蝕多數產業利潤,總體獲利高度集中於特定板塊。若剔除直接受惠於戰爭溢價的能源業,歐洲整體企業面臨營收與獲利雙邊萎縮的窘境。然而,得益於AI的技術持續推進,供應鏈的擴大使歐洲科技板塊在逆風中展現強大爆發力,半導體企業憑藉先進設備/材料與光通訊等技術打入全球AI供應鏈,享受AI資本支出擴張的高成長紅利。整體而言,雖然總體經濟面臨挑戰,但特定區域的金融業與轉型成功的AI科技板塊仍展現出強勁的獲利突圍能力,成為支撐歐洲股市的關鍵樑柱,維持歐股中性評等,STOXX 600指數3個月目標區間為560~620點。

操作建議

在歐洲經濟分化且高利率延續的背景下,建議應採取「重板塊、輕大盤」的策略,逢低布局全球AI供應鏈中的歐洲半導體與科技類股,其具備實質且強勁的獲利成長動能,能有效對抗總體經濟逆風。

其次,在防禦性與價值型配置上,可增持受惠於淨利差擴大的南歐銀行體系,或政策支持下的歐洲國防與基建族群(德、法、東歐),以及具備原物料避險色彩的英國股市,以應對地緣政治與通膨風險。綜上所述,策略上應以「AI科技成長」與「金融能源價值」雙主軸並進,穩健度過市場波動。

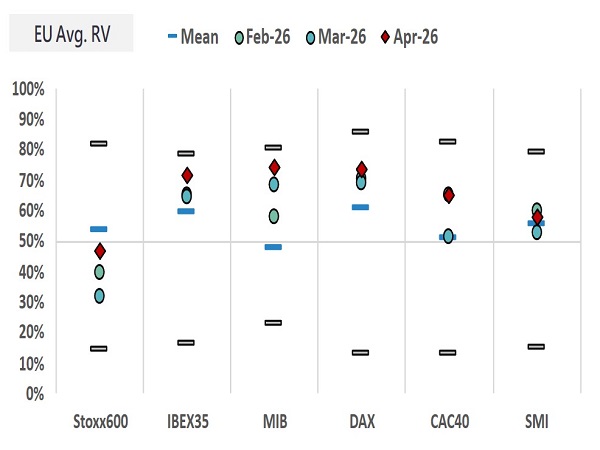

以相對估值而言,歐股以普遍偏高,短線存在修正風險

資料來源:WSG,LSEG,永豐投顧整理

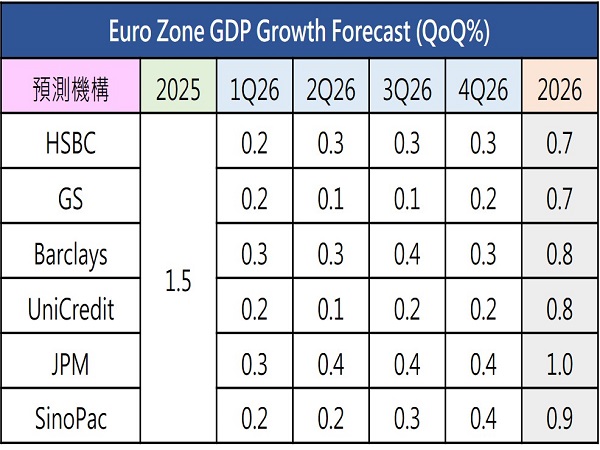

投行下修歐元區成長,德國財政支持下半年復甦

資料來源:WSG,LSEG,永豐投顧整理

美伊戰爭遲緩歐洲復甦進度,並擴大經濟結構分化

儘管歐洲透過提前的多元能源供應管道成功規避第二次能源危機,在荷姆茲海峽持續封鎖的背景下,歐洲3月LNG天然氣進口再創新高,由美國與俄羅斯的替代供應填補阿曼的缺口,並且歐盟已指示成員國放寬天然氣儲存義務,雖規定11/1前應達90%庫存,但「遇到困難情況」時,核心目標下調至80%,並且部分成員國允許降至75%,特殊情況下最低可降至70%,達標期限可延長至12/1。

不過戰爭仍延遲歐洲的經濟復甦進程,美伊雙方在戰場上的僵持已逐漸轉化為談判桌上的互不相讓,隨著戰事朝持久化方向靠攏,能源價格也在越來越接近我們預期的「不利情境」,即布蘭特原油第2季季均價將上移至90~120美元/桶區間,不過研究處估算荷姆茲海峽原油缺口已填補約50%~70%(波動來自如俄羅斯原油、G7戰略儲油釋放等暫時性措施),因此不預期油價會在美伊談判不破裂的情形下靠向「嚴峻情境」。目前歐元區3月HICP已從1.9%跳升至2.6%,ECB亦將歐元區2026、2027年整體通膨年增率由1.9%、1.8%上調至2.6%、2.0%,物價衝擊下3月德、法及歐元區服務業PMI呈現集體下滑,ECB也同步將GDP預估由1.2%、1.4%下修至0.9%、1.3%,預計ECB將在6月升息1碼至後,維持2.25%利率至年底。

在通膨與利率均踏上「Higher for Longer」的背景下,循環性產業與利率敏感產業獲利低谷將再次被延長,歐股K型結構行情持續擴大,其中傳統工業核心德國深陷製造業與外部競爭泥沼,表現相對疲軟;反觀南歐的義大利與西班牙,受惠於高利率下銀行業淨利差的擴張及歐盟復甦基金挹注,展現強勁爆發力;更引人注目的是東歐市場,在近岸外包趨勢、國防預算大增與風險溢價重新定價的推動下,成為吸金力道最強的板塊;英國股市則憑藉集中於原物料與能源板塊的特性,在地緣政治動盪與大宗商品價格高漲的背景下,成功扮演資金的價值避風港。

情境模擬:即使油價飆升,通膨大幅上行風險有限

資料來源:LSEG,永豐投顧整理

歐洲半導體晉升AI供應鏈,科技板塊獨攬獲利成長大樑

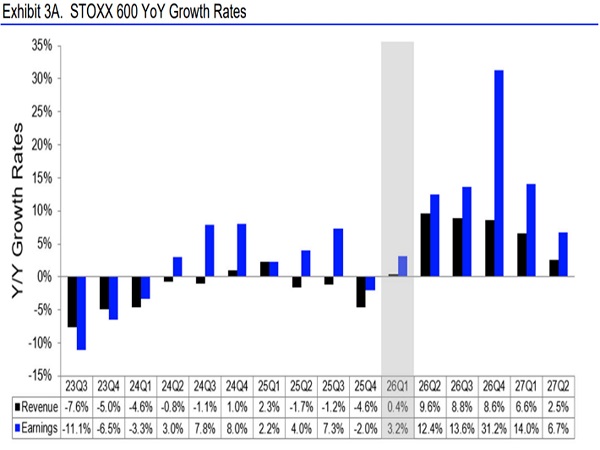

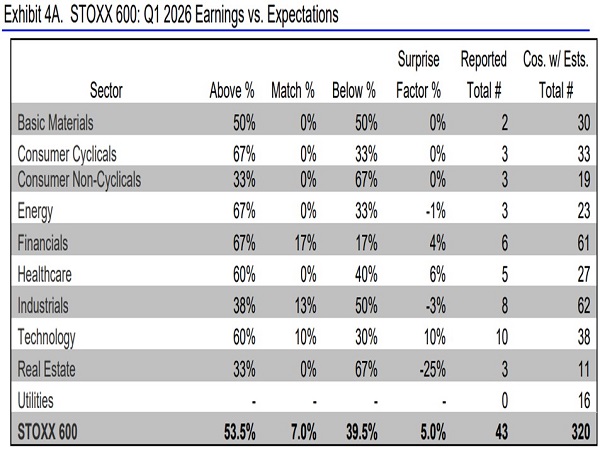

根據LSEG數據,歐股2026Q1財報正處於初步揭曉階段,截止至4/23,STOXX 600指數中已有43家企業公布業績,整體混和營收增速由前季-4.6%扭轉至0.4%,獲利則由-2.0%跳增至3.2%,其中53.5%企業獲利優於市場預期,仍略低於歷史長期平均54%,而整體獲利總計高於預期約5.0%,同樣低於歷史長期平均5.8%。

從目前已知資訊,本季度歐洲企業獲利雖然恢復成長,且市場預期後續將進一步加速復甦,但實際上獲利高度依賴特定板塊,若排除能源板塊貢獻,則STOXX 600營收增速將面臨0.9%衰退,獲利增速則萎縮至0.4%,顯示雖歐洲在俄烏戰爭後已充分增加其能源供應管道,使美以伊戰爭對歐洲經濟衝擊降至及低水準,但居高不下的能源價格仍嚴重侵蝕企業獲利能力,10大產業中,合計獲利實現正成長的產業僅有能源(27%)、科技(12.8%)、金融(4.1%),而獲利驚喜為正產業僅有金融(+4%)、保健醫療(+6%)與科技(+10%)。

分產業來看,醫療保健產業保持最強勁的營收增速,但在專利懸崖壓力下普遍面臨研發支出與併購支出擴張,導致獲利逆向衰退2.4%,不過由於藥企積極布局重磅藥物,其短期財務數據已非市場關注焦點,潛在臨床管道或併購動能才是維繫展望的關鍵;在科技板塊,得益於AI CAPEX對於產業鏈的擴大滲透,從光學LPO與CPO、800V HVDC再到Hybrid bonding,AI的相關技術創新持續帶來半導體增量需求,歐洲半導體企業如NOK、ASM、BESI、SOI已經擺脫過往汽車及家電半導體的傳統框架,成功擠入AI供應鏈,享受AI帶來的高增速紅利;能源板塊雖是本季STOXX 600獲利增長的最大功臣,其Q1獲利成長率高達驚人的27%,總營收亦成長6.9%,但獲利增長純粹受益於戰爭衝擊,因此成長多已在市場預期範圍內,企業亦謹守資本紀律。

獲利增速負轉正,然若扣除能源仍舊疲軟

資料來源:LSEG,永豐投顧整理

主要增長集中能源,但獲利驚喜來自科技

資料來源:LSEG,永豐投顧整理